【家族傳承會計師專欄】境外信託遇上CFC稅法,海外所得別忘了報!

Deloitte Private Taiwan 陳建霖稅務會計師

對於台灣的高資產人士或家族企業成員來說,國際投資是普遍的做法,可分散風險,增進財務穩健性,並適用海外所得稅率,降低整體稅負。然而,隨著財富和家族規模擴大,家族傳承架構的選擇成為重要挑戰。

透過境外信託,家族成員可以有效管理和保護財富,確保順利傳承至未來世代。面對 2024 年 5 月 CFC 首次申報,高資產人士的境外信託稅務需精密解析,讓會計師為您解密!

某案例解析

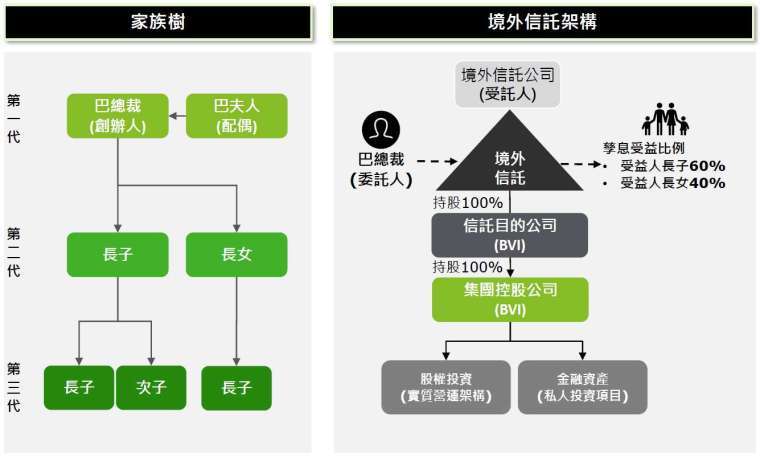

巴總裁是某傳產集團家族企業的創辦人,集團家族企業未公開發行,他希望確保企業的永續發展,避免未來的管理問題和法律糾紛。因此,他在 2023 年 10 月 1 日將所持有的 BVI 集團控股 100% 股權託付給信託,以保障家族經營權和所有權,並根據他的意願分配家族利益給家族成員。

面對台灣 CFC 2023 年的首次申報,巴總裁不確定應該由誰來處理,是自己、信託公司還是家族成員?CFC 所得該如何計算?他需要如何處理才能符合稅法要求?

稅法輕鬆 GO!報稅不留漏!

稅務小學堂

財政部於 2024 年 1 月 4 日頒布台財稅字第 11204665340 號解釋函令,明確了境外信託財產之經濟利益的實質受益人為課稅對象,信託業者作為受託人之持股將視為家族委託人或受益人之直接持股,並在今年 5 月需進行 CFC 申報及課稅,而依信託契約約定內容不同分成兩種類型

- 孳息受益人已確定且特定,將受託人持股視為受益人之直接持股

- 孳息受益人未確定,將受託人持股視為委託人之直接持股

巴總裁在信託契約中設定二代家族成員(長子及長女)為本金及孳息受益人,即屬於「孳息受益人已確定且特定,將受託人持股視為受益人之直接持股」,長子及長女為信託財產實質受益人,視為長子及長女各別直接持有 BVI 集團控股公司 60% 及 40% 股權。

雖然受益人(長女)直接持股為 40%,未超過 50%,但與受益人(長子)為二親等內關係,合計持股為 100%,長子及長女皆需依規定計算 CFC 當年度營利所得申報課徵所得稅。

假設 BVI 集團控股公司依 CFC 規定計算當年度盈餘為 9,000 萬元,長子及長女各別應申報之 CFC 營利所得為 1,350 萬及 900 萬元,計算如下:

- 長子 = 9,000 萬元 X 持股比例 60%X 持有期間 3/12=1,350 萬元

- 長女 = 9,000 萬元 X 持股比例 40%X 持有期間 3/12=900 萬元

特別提醒,首次 CFC 申報不僅需申報繳稅,還需檢附持股結構圖、CFC 財務報表以及 CFC 營利所得計算表等申報文件還需多加留意。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇