〈鉅亨主筆室〉去它的!美國聯準會!

鉅亨網總主筆 邱志昌博士

壹、前言

美股「山雨欲來、風滿樓」!近期相關美國聯準會(以下皆稱:FED)官員談話,尤其是主席葉倫(Janet Louise Yellen)與副主席史坦利費雪(Stanly Fischer)不斷地公開談論,FED升息措施似已箭在弦上。本周二5月26日、美股在周一休市後第一天開市,道瓊工業股價指數大跌190.48點,以18,041.54點收盤。而歐洲主要各國股市也全盤皆墨,德國法蘭克福股價指數大跌189.88點,以11,625.13點收盤。由於FED主席與副主席,這兩大咖不約而同,多提到升息哲學觀。

前者說不能再等,如果還要待失業率與物價多轉好,那就來不及了、會發生通膨。後者則是吃自己的飯、操心別人的事;費雪說美國經濟已經轉好,他是擔心中國與歐元區經濟不行,升息後如果美元從中國與歐元區跑掉,這會重創中國房地產市場。這是非常荒唐的事,FED在執行三次QE,與兩次扭轉性操作(以下皆稱OT)時,多沒顧慮到新興國家所受到的煎熬,Q來又Q去、攪亂新興國家外匯與股市、及所有資本資產市場一湖春水。之前FED為迴避其它國家,怕新興國家將美國匯率操縱告到國際法庭去、或強力要求國際貨幣基金(以下皆稱:IMF),與世界貿易組織(以下皆稱:WTO),去制裁FED匯率操縱行為。在2012年2月時,美國與歐元區等這些國家,先下手為強、就已在工業化國家會議(以下皆稱:OECD)中,以OECD會後宣言方式將QE除罪、合法化。FED有這麼好心?怕中國與新興國家熱錢外逃,才要拖延升息?貓哭耗子假慈悲!為賦新詩強說愁!去它的美國聯準會!

貳、本波美元指數再度轉強、會再燒壞全球油、金、股、債市場!

FED這兩位領導這些令內行人,也多會匪夷所思的談話,再度燃燒美元指數;使它再度轉強、成為春天的三把火。第一把火又再燒壞了,已經讓中國與台灣大媽套牢,多已很不捨與心痛的金價。第二把火又燒掉石油輸出國家(以下皆稱:OPEC)不減產的癡人夢話。預料第三把火會由債市再燒向美國股市,美國股市也會相繼被燒成泡沫;就像5月27日剛離開台灣,到南韓去賺演獎費的柏南克(Ben Shalom Bernanke)所講,升息是金融市場利多?這位老「柏」可能要非常小心,因為你現在是全球規模最大,債券型基金公司PIMCO高級顧問。換了位置沒換腦袋,可能會像葛洛斯一樣,明明是利空還說是利多;「柏」老是想再顛覆財務理論?或是呆在PIMCO薪水太低了,想換工作?

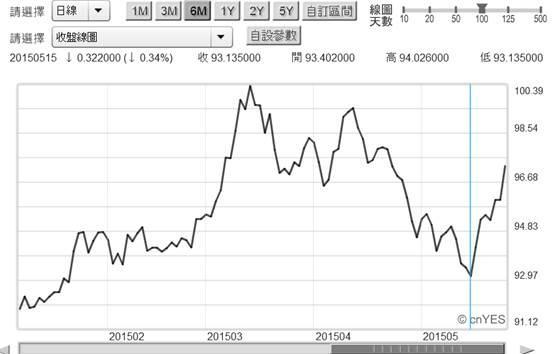

(圖一:美元指數日曲線圖,鉅亨網首頁)

美元指數與黃金價格是完全逆向關係。但黃金價格在2012年9月泡沫化駕崩後,全球金融市場經過一翻宮廷內鬥後,美元指數多頭才在2014年7月7日登基上位;然後突然抓狂起奔到2015年3月13日的100.33點。而在該點回落後,近期再度轉強;此次之轉強想必「善者不來、來者不善」。由圖一檢視,美元指數在2015年3月,創下近年最高點100.33點後,進入高檔整理而後下跌;至5月15日跌到最低點為93.15點。之後展開一波反彈,5月26日收盤指數為97.299點,再度逼近100.33點。這波美元指數上揚會使油價結束反彈波段,再度趨於下跌。油價由2014年6月16日,以114.81美元/桶跳水後,在2015年4月19日以47.78美元/桶觸底。之後展開反彈行情,目前看來仍不敵有效需求衰退與強勢美元。短期因為美元指數再度攻堅,商品價格弱勢幾已成形。但油價是否會再探47.78美元/桶,最主要繫於下列三個變數。除美元指數強勢程度外,中國內需消費者有效需求,與FED升息將引發新興市場經濟發展危機有關。後者包括希臘主權債務危機,就在6月5日時歐元可能要為希臘而哭泣;因齊普拉斯而斷腸。遠一點的話當美元指數站上100.33點後,泰國與印尼等新興國家,股、匯、債市可能又再全盤再墨。

(圖二:北海布侖特原油周曲線圖,鉅亨網期貨)

目前可以看見,油價或全球經濟成長最大動能就剩中國與印度。中國的內需有效需求,是否可從下滑趨勢中穩定下來?內需的強勁表現與否,「表面張力」就是消費者購物雄心與狂熱。中國觀光客在世界各地橫掃名錶、名包就是一個例子。依照財務心理學,有兩種原因造成購物狂熱,一是個體濟學所說的「原賦效果」(Endowment Effect),就是家庭資產帳面未實現獲利增值效果。家庭所得除夫妻及成年子女收入外,還有房地產增值與工作升遷機會。目前中國大陸房地產價格雖已下滑,但股票市場卻熱翻天;滬、港、深股市成為全球成交量最大資本市場。上證股價指數已飆到近5,000點,股票財富效果雖未有房地產大,其表面張力卻與房地產一樣強。一個家庭投資股票,最好是夫妻各做各做的;夫妻一起投資股票,兩個人會有三種以上操作策略;會搞到分崩離析、飯桌前臭臉相向。中國家庭雖散戶居多,但至少有共同基金增值財富效果。油價要再跌破47.78美元/桶,那就等中國股票的牛市毀了!由北海布侖特原油曲線圖檢視,未來油價最中肯的預期是,在48.79美元/桶至68.25美元/桶之間盤整,想要再爬上117.43美元/桶,也要看看下半輩子是否還有機會?

叁、台灣企業與政壇多被自命英明的經營之「神」所把持!

再者中國經濟熱還持續的原因是,現在中國年輕人在職場、與創業機會多還很多、滿地多是。目前台灣社會之所以暮氣沉沉,是因為年輕人大舞台多被,老一輩企業或政治領導者霸佔。看來看去朝野兩黨想選總統、或不想選總統的多是那些老面孔。重要企業領導位置也多是如此,所有「老人」多有非他不可的使命與固執;每個人多有非他不可的封建思維。為使自己社會地位更鞏固,於是倚老賣老;最機車的是還運用媒體力量,將年輕世代貶稱為「草莓」、或是「嫩草族」。台灣現在社會沒有給年輕人該有的激勵,與總統大位多還八字沒一撇的人,每天在發表當選感言與建設國家意見。不想失去鎂燈光的企業領導者,在自己職位下面卻多去搞出幾個接班人,讓他們每天關起門來,在牛櫥裏、公牛鬥母牛、鬥到頭破血流,自已則認為是清高的企業家。全天下任何一種工作多不是神的工作,大家多是神或佛的子民,即使再有名氣與能力,公司沒你、國家沒你多不會倒;只是你沒工作、會失去社會地位,你自己生活也會很無聊而已。沒有賈伯思的Apple股價更高;是因為庫克很行嗎?別愛說笑了!庫克上台時有誰持續看好Apple或克庫?如果未來台灣社會再聽來聽去,多是那些熟悉的企業領導,或是政治老人派對。則這就是一個標榜現代化、但卻是一個倚老賣老的社會,阻塞了年輕一代衝、衝、衝的勇氣。而這些中老年人,如果不再給年輕一代領導機會,肯定與活該被年輕人啃到死!

(圖三:美股總市值最高公司Apple股價月曲線圖,鉅亨網首頁)

肆、金價負面大變數就是中國大利多:人民幣成為SDR組成貨幣!

如果美元指數再轉強,金價短期波價格也將會再度轉為弱勢。由1,200美元/盎司以上向下跌價。1,200美元/盎司的金價,是多頭必守馬其諾防線。黃金今年並不好命,FED口口聲聲說要升息也多沒升,而ECB猛做寬鬆政策,已搞到歐元區企業債出現負殖利率,也無法再推動金價大多頭行情。其實歐元在特別提款權(以下皆稱:SDR)中,就不是最主要貨幣;中國人民銀行以歐元為外匯儲備金額不超過20%,歐元匯價對金價替代逆向關係不顯著。對兩岸大媽而言,未來金價最大變數卻是出在自已家身上。如果6月中IMF通過新SDR組成貨幣,將人民幣納入為第六大SDR組成貨幣,則以後全世界各國會搶買人民幣,當成為該國貨幣發行準備,金價走勢可能會更是江河日下。以2013年時計量驗證,人民幣對黃金替代效果很高,幾乎高過美元。由圖四檢視,金價在美元強勢下,可能跌破1,148.91美元/盎司的機率很高。這個機率可能在今年底前兌現,除非美國在IMF動用否決權,硬把人民幣拖延到2020才編入SDR。不過這可能會惹火索羅斯;他現在很怕中國在亞洲發動第三次世界大戰,以報百年來奇恥大仇!索羅斯他老慈善家,最近必定滿手人民幣資產!

(圖四:國際金價現貨價格日曲線圖,鉅亨網黃金)

還值得注意的是,人民幣目前還不是美元指數權數,現在權數最大的是歐元。如果IMF將人民幣納為SDR,那美元指數成份還能不將它納入?那這樣的話,美元指數不就創新高在望,突破近16年歷史高點120.4點指日可待。更令人擔心的可能就是股市,無論是道瓊、或是S&P500股價指數,在高檔盤整期間達5個月之久,如果FED升息負面效應浮現,股市終究也會像金價或油價一樣,也突然在演出一場跳水秀後,結束繁華泡沫榮景;就此與多頭告別離,也再乘著第四隻黃鶴高飛,一去不復返了?那真的就是白雲萬載、空悠悠了!

黃金、石油與債市與股票,彼此之間最大不同是,黃金與石油它們多是個體經濟學下所謂的「齊質性產品」(Homogeneous Goods)。美國政府所持有黃金,不會與台灣或中國、日本政府所持有的不同。而石油亦同,中國進口的北海布侖特原油,與台灣所進口的也不會有差別。但債券就不一樣了,以政府或是企業為發行主體的債券,其國家主權與企業信用等級就有很大差異。還有幣別的差異,如德國政府公債是以歐元計價,而美國則必定以美元計價。而股票非同質性更高,光是在一國股票市場中,就會因為產業因素變化,而出現主流類變遷。如油價下跌、則航空股價漲;而近期台股,則因金融行業對外投資企圖心強烈,替代電子類股成為短期主流類股。因此若不深入各類或個股進行研究,則無法獲悉各國股市結構改變,更無法掌握到股市反轉商機。

伍、別聽PIMCO顧問胡說八道、千萬別把升息當成股市利多!

其實在今年5月初,葉倫在美國金融監督委員會議中,就已提到高頻(High Frequency)交易問題。因為電子科技發達,因此投資者可以繕寫交易程式,透過程式在金融市場中進行操作。高頻或是超高頻交易,只要5分或幾秒鐘、或更短時間內,一位套利投資者就可進行一次,一賣一買來回操作。這種非常短線交易行為,多有停損價位設定。因此當行情一夕丕變時,賣壓就會兵敗如山倒、排山倒海而來。可以懷疑的是,自今年初以來道瓊或是S&P500股價、為何多能處高檔於不墜?最重要原因應是,這些程式或電子交易,只要有1%、甚至不到1%的波動空間,就可以進行套利操作。這也因此這5個月以來,道瓊或S&P500股價指數可維繫高檔不墜。這也使葉倫非常擔心,因為當這些電子高頻交易程式,其向下操作方向完全一致時,則股市行情將「一秒色變」Crash!葉倫在今年3月會講股市有泡沫,不是空口說白話、無病呻吟,應該是她看見交易記錄中,來自於程式高頻交易比率高得過頭,令金融主管機關開始緊張。

(圖五:道瓊工業股價指數日K線圖,鉅亨網首頁)

在正常的情況下,多種有價證券之預期期間報酬率,運用相關係數(Correlation Coefficient),如皮爾森西相關係數(Pearson Correlation Coefficient)、或是其相關係數公式。再透過關聯度分析、如常態關聯結構(Gaussian Copula),或是T分配關聯結構(T Copula)。就可以配置出個股相對應有的投資權重(Weight)出來,這會使一個有價證券投資組合,在高頻交易中達成風險最低的投資目標。但這是理論及過去經驗值驗證結果,實際上高頻交易也有幾種風險:一、當所有交易一面倒時,只要幾秒鐘時間,大盤全部面目前非。就跟台灣十幾年前,有一天早上近午時分,因為接單員聽錯買進金額,把million聽成billion,迅間台灣股市出現多頭歡樂年華,大盤紅到、美過天邊晚霞,使所有投資人多非常陶醉;後來才發現是誤會一場。美股現在是禁不起這種,高頻交易所產生美麗的誤會。二、當市場趨勢驟變後,成為箭靶的個股或投資標的,迅間會失去流動性、沒人買。那會發生骨牌效應,就跟前一陣子小型股效應(Small-size Effect),突然不靈光一樣。最慘的時候櫃買市場的小型股,還發生幾十檔股票全部跌停板,「剉賽」了。這時需要錢的人要怎麼辦?只好去賣能趕快脫手變現的股票,以免下班後進不了家門、被老婆擋在家門外。這就造成股價指數,突然直線下跌原因。這更可以合理懷疑,不僅股市、連金價與油價、債市交易也多有高頻交易,否則它們從歷史天價下來,多不會是一直線的。

葉倫在2月時對美股態度,就與2014年第二季末不同。當時葉倫認為,不管是生技或是社群網路概念股,多是非常健康。但今年2月起卻幾度提及,美股估值過高。所謂估值就是市場分析師對,美股股價指數、或是一些重要一些個股,其未來預測值偏高。葉倫言下之意應是,為什麼股與債市多對升息沒有提前反應?難道美國金融市場,不是全球最強勢的效率市場?葉倫真希望的是,股、債市趕快去反應升息利空,不要再麻木不仁了。後來事實證明,是債券市場最聽話,2015年4月17日德國10年期政府公債,與美國政府30年期債,殖利率在創下歷史新低後,即一路飆漲、演出泡沫破裂行情;債市首先告訴葉倫它聽話了。債市雖是全球最大有價證券市場,但通常多被當成老二、股市才是老大。不過當老二也不錯,因為通常父母多是對老大期待很大。中國傳統家庭留鬍鬚的長輩就常說,國用忠臣、家用長子。因此當老大的人、小時候,通常多是在家裏被修理得最慘的。而老二也通常因為常親眼目賭,哥哥被修理的「慘劇」;因此很會見風轉舵、迎合父母所愛;以此類推、在家最得寵的是老么!

自4月17日至5月初,股市還是對升息無動於衷、老神在在。這終於惹火了FED。葉倫的話鋒一轉,她說若要等到就業、與物價數據亮麗再升息那就太為時已晚;屆時可能會引發通貨膨脹。而自5月初起,很少公開對金融市場講話,FED副主席史坦利費雪也開講,他認為全球經濟還是岌岌可危,FED會以漸進方式,撤出寬鬆貨幣政策、緩慢升息。費雪提到,美國本身目前經濟情況還算穩健,但如果歐元區與中國大陸經濟成長,無法保持穩定狀態;則升息速度會減緩。

陸、結論:FED不為美國自己經濟金融利益?天誅地滅!

在2014年11月QE完全淨空後,FED到今2015年4月底一直在推遲升息。FED認為今年第一季,美國經濟復甦情況不佳,其中兩大負面因素是什麼油價下跌,與美元指數上揚,使美國傳統製造業與出口產業受傷等等。FED在3月19日時,將美國今明兩年經濟成長率調降,今年降為2.4%至2.7%,明2016年降為1.6%。就在這一天等同FED默認,美國市場經濟進入通貨緊縮(Deflation)。當下FED就進入一個必需對貨幣政策採寬鬆、或中性或緊縮抉擇(Choices)情境中。對FED而言,最為難的地方是,在三次QE與兩次扭轉性操作中,FED所釋放出貨幣數量至少已達數兆美元。如上述今年2月,FED就對這些貨幣存量可能引發金融資產錯誤估值有所疑慮。由以上所有論述,簡單地說FED近期對升息的幾大原則就是:一、肯定要升息啦。二、FED提醒股票市場要有防備心,因為估值過高,就是該跌沒跌喔!三、由於ECB的QE政策持續進行,且中國經濟軟着陸與房地產降溫,因此升息速度不會過快,否則會影響全球經濟發展。其實這多是為美國自已利益,因為FED無法接受急升的強勢美元;人不為己天誅地滅!

美元是全球各國最主要的準備貨幣(Reserve Currency),這種貨幣所屬中央銀行;即FED它所採的貨幣政策,多對其它國家金融與經濟發展,具非常顯著外部效果(External Effect)。以正向觀點,FED副主席費雪已經考慮到,當FED啟動升息後、美元轉強,國際資金由新興國家撤退,則將對亞洲國家造成傷害。就如同今年4月27日後,泰銖與泰股、印尼盾與雅加達股價指數,速貶與急跌一樣,儼然就像是又要發動,一場小規模金融風暴。在1997年亞洲金融風暴期間,泰銖與印尼盾、韓元甚至是最後新台幣也受波及;此次此一場景可能重演,唉!FED真會搞再慘這些新興國家!(提醒:本文為財金專業研究分享,為文非常主觀、非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇