聯博投信2024全球投資展望: 經濟低速成長 債券資產與美股可望勝出

聯博投信

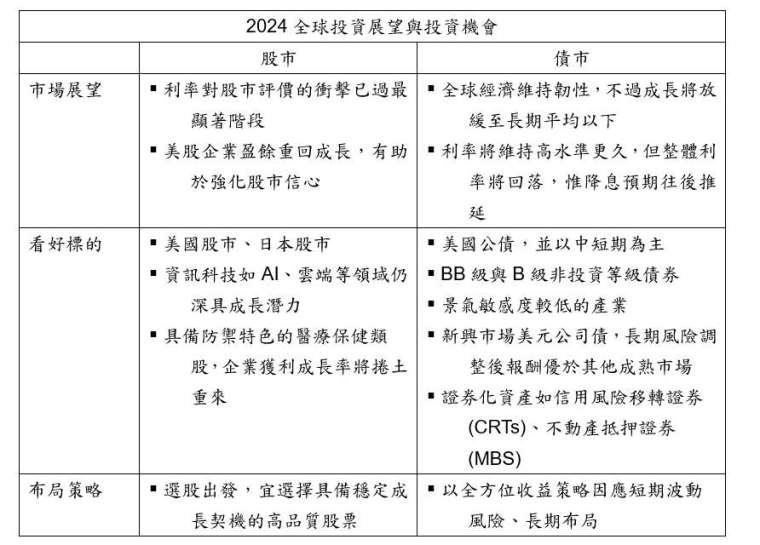

(台北訊) 剩下一個月就踏入 2024 年,回顧今年全球股債市表現可說是大小震盪不斷。年初股市自去年低點反彈,由 AI 股領軍進入新一輪牛市,第三季卻全球皆墨;債市則是受美國聯準會鷹派、鴿派言論交錯而起起伏伏,美國 10 年期公債殖利率甚至幾度突破 5%。聯博投資專家表示,雖然利率將維持在高水準更久,但預期整體利率將回落,建議鎖定當前各類固定收益資產殖利率具吸引力的水準,可望於未來 3-5 年創造相對較佳的報酬;而正值全球經濟放緩之際,考量美國企業獲利成長力道回溫,不妨持續加碼美國股市,以相對具備穩定成長契機的股票作為選股主軸。

債市:全方位收益策略因應短期波動、為長期投資打底

聯博集團固定收益共同主管與信用資產總監葛尚・狄斯坦費 (Gershon Distenfeld) 表示,貨幣緊縮政策將減緩經濟成長,最終促進通膨降溫。預估全球經濟成長率將從今年的 2.4% 放緩至明年的 2.1%;通膨率則從今年的 5.1% 下滑至明年的 3.5%,但回落至目標值的過程緩慢。

有鑑於此,狄斯坦費進一步分析,雖然升息近尾聲,不過市場對未來降息預期已往後推,預估 2024 年中或年末才會出現,這將造成整體金融環境持續緊縮,短期內市場依舊會出現波動。然而,長期投資人則可望受惠後續利率下調走勢,建議可以廣泛布局全球非投資等級債市,有機會增加超額報酬。「自 2000 年以來,全球非投資等級債券有 63% 的時間勝過美國非投資等級債券。」狄斯坦費指出,尤其在聯準會停止升息後,全球非投資等級債券的表現會更勝一籌。

狄斯坦費解釋,非投資等級債券的基本面穩健,即使美國非投資等級債券違約率恐將上升至約 4-5%,但違約多半集中在評等較低的 CCC 等級債券。投資人不妨著重投資評等較佳的 BB 與 B 等級;此外,非投資等級債券當前殖利率與價格水準相對歷史水準具有吸引力,有利創造後續表現。

目前較謹慎看待與景氣連動度較高的產業像是能源、大宗化學品與零售商等;較看好防禦性較佳、景氣敏感度較低的產業,像是高品質企業的次順位債券,聚焦資產負債表較健全的大型國家級龍頭銀行。

在非投資等級債券之外,狄斯坦費表示,投資組合也可適當納入其他具有機會的資產類別。包括證券化資產如信用風險轉移債券 (CRTs) 與新興市場債,尤其新興市場企業債的長期風險調整後報酬,較其他成熟市場更具吸引力。

值得注意的是,狄斯坦費說明,當央行結束升息循環,即使沒有面臨經濟衰退,對存續期也是一項利多。因為大多數央行已經完成升息,預期整體利率將會回落,建議投資人適度增加美國公債。一來,美國公債殖利率已創下 2007 年以來新高 #;再者,美國公債價格亦創下 20 年來新低 #,投資價值誘人。此時布局不僅可創造相對具吸引力的總報酬,具避險功能的公債亦可為投資組合提供下檔風險保護。

股市:企業獲利成長回溫 持續加碼美股

儘管今年股市受升息環境大幅影響,但美國仍是全球股市中表現最佳的市場。截至 11 月 6 日,S&P 500 指數達到 15.7% 的報酬表現;代表美國成長股的羅素 1000 成長指數更繳出超過 3 成的成績單。

聯博集團亞洲股票事業發展主管暨資深投資策略分析師王耀維指出,利率對股市評價的衝擊可能已度過最顯著階段,股市投資人無需持續擔憂利率走高。第一,隨利率起點墊高,利率上升對股市評價的影響將呈現邊際效益遞減;第二,近期長端利率變化幅度較大,暗示了景氣與通膨可望支撐企業獲利。事實上,王耀維提到,債券利率對於股價方向並沒有直接關係。在 1940-1981 年之間,美國 10 年公債殖利率從低於 4% 大幅上揚至逾 10%,但 S&P 500 指數卻仍有 5.9-19.3% 的年化報酬率 ^,由此可見一斑。

王耀維預期,隨著企業獲利成長力道回溫,股市報酬也將隨之驅動,建議投資人可聚焦美國股市與日本股市。

就美股而言,根據歷史經驗,美股提供相對其他區域穩定與優異的長期報酬,在經濟觸頂或是落底之後的表現都不俗,能協助整體投資組合降低風險、同時參與市場漲幅。其中,今年 S&P 500 指數中企業獲利成長率相對落後的資訊科技與醫療保健類股,有機會在 2024 年捲土重來,達到逾 15% 的獲利成長率 *。因此,發掘相對具備穩定成長契機的股票將成為選股關鍵,像是人工智慧、雲端等題材仍持續成長,具長期續航動能;醫療保健類股在人口老化、醫療支出提高等長期趨勢不變下,剛性需求帶來的防禦特質可協助抵禦下檔風險。

至於日本股市,除了受惠於通膨升溫、日圓貶值,上市公司的股票回購與股息發放等嘉惠股東的舉動也逐年增加,進一步改善股東權益報酬率,公司治理轉佳有益於股市發展。

在其他區域方面,王耀維表示,歐洲經濟活動轉淡、企業獲利動能尚未回溫,不利於週期型市場,建議相對減碼;中國利空消息逐漸減少,目前評價已接近先前市場低點情境,

但目前仍不宜過於樂觀,建議投資人可關注 A 股的價值股,表現相對優於成長股。新興市場中的南韓、台灣、巴西等企業獲利雖轉佳,但受全球 GDP 放慢形成拉鋸,建議中性配置。

展望 2024 年,全球經濟料將低速成長,為因應降息之前的不確定性環境,聯博仍偏好分散投資多元券種,適度增加存續期間如公債,以提供下檔保護;同時布局非投資等級債券、證券化商品與新興市場債券等,進一步參與上漲機會;股市則以高品質股票與美國股市為主軸,並適當配置日本與其他市場。

資料來源:聯博。資料日期:2023 年 11 月。

#過往分析僅供說明,不保證未來結果,投資人無法直接投資指數。美國公債以彭博美國公債指數為代表。投資人無法直接投資於指數,指數不包含共同基金之銷售費用或營運費用,這些費用將會造成總報酬減損。資料時間:2003/10/31-2023/10/31。資料來源:彭博、聯博。

^ 過往績效不保證未來結果。投資人無法直接投資指數,且指數回報不代表任何聯博基金之績效表現。指數未經管理,因此回報未反映主動式基金管理之相關費用與支出。截至 2023 年 8 月 9 日。資料來源: Bloomberg, Haver Analytics, BofA US Equity & Quant Strategy 與聯博。

* 過往分析與當前預期不保證未來結果。截至 2023 年 10 月 27 日。資料來源:S&P、FactSet、彭博與聯博。

關於聯博資產管理公司

聯博為全球知名投資管理公司之一,旗下管理全球各地客戶資產約 6,690 億美元 (截至 2023 年 9 月 30 日)。聯博透過以研究為導向的平臺,提供所有客戶與全球大型機構法人同等級的強大研究資源。營業據點分佈於全世界超過 20 個國家,提出各種在地、區域與全球觀點與專業知識。聯博擁有業界數一數二的基本面與計量研究團隊,300 多名專業知識與經驗兼具的分析與投資人才,致力於發掘世界各地的投資機會。聯博亦提供完整的多元化投資策略,包括成長型和價值型股票、固定收益服務,以及複合式與資產配置策略。

風險聲明

聯博投信獨立經營管理。聯博境外基金在台灣之總代理為聯博證券投資信託股份有限公司。聯博證券投資信託股份有限公司 台北市 110 信義路五段 7 號 81 樓及 81 樓之 1 02-8758-3888

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本文件反映聯博於編製日之觀點,其資料則來自於聯博認為可靠之來源。聯博對資料之正確性不為任何陳述或保證,亦不保證資料提及之任何估計、預測或意見將會實現。投資人不應以此作為投資決策依據或投資建議。本文件資料僅供說明參考之用。投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。投資於新興市場國家之風險一般較成熟市場高,也可能因匯率變動、流動性或政治經濟等不確定因素,而導致投資組合淨值波動加劇。另投資人亦須留意中國市場特定政治、外匯、經濟與市場等投資風險。

[A|B] 是聯博集團之服務標誌,AllianceBernstein® 為聯博集團所有且經允許使用之註冊商標。©2023 AllianceBernstein L.P.ABITL23-1127-01

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 台美股一夜翻多!但這顆未爆彈還沒解除

- 台股盤前|美股拉回台股重挫千點 貨櫃與投本比鎖碼股逆勢挺進

- 野村投信2026年第三季投資展望: 基本面強韌 股優於債 持續看好AI相關族群

- 台美股高檔震盪?外資下半年看好「它」! 揭密全球獲利成長王、本益比僅8.7倍,後市動能大爆發 鎖定韓國產業霸主,布局前瞻巨頭 「大華韓國KOSPI 50(009829)」8/3重磅登場

- 講座

- 公告

下一篇