首席經濟學家 邱志昌 博士

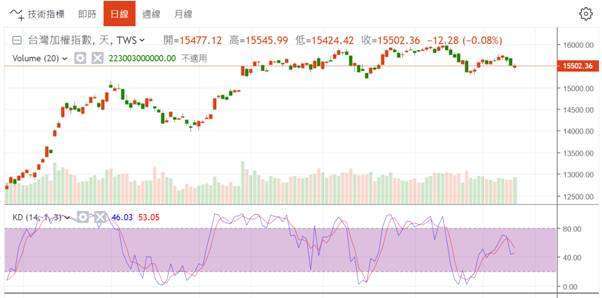

實體經濟指的是經濟活動中,有關產品的製造 (投資) 與銷售 (消費) 活動。2023 年 4 月 20 日,台積電公司開完法人說明會前後,美台兩經濟體各自公布,相關於實體經濟投資與消費活動,皆呈現低速現象。美國第一季為 1.1% 成長率,而台灣之 GDP 成長率為 - 3.02%。加上外資機構賣超台積電約 10 天,2023 年 4 月 25 日賣超之金額最大。檢視圖一,台灣加權股價指數自 2023 年 1 月 30 日起至今之日 K 線圖,顯示台股加權股價指數近 3 個半月以來,幾乎呈現橫盤的現象,1 月 30 日開盤指數為 15,291.53 點,5 月 12 日之收盤股價指數為 15,502.39 點,4 個半月以來呈現非常狹小的震盪空間。

如果投資者一向鍾情「被動式投資」、例如正向的 ETF(指數型基金)、則以近 3 季以來之盤勢發展,其短期價差可能極其有限;投資反向 ETF 之價差可能也相同。被動式投資幾項條件有:一、大盤的成交量大幅從平淡漸漸擴增時,如 2016 年大盤加權指數由 7,000 多點戛然而起之後、及在 2021 年 4 月 21 日,當天突然爆出歷史最大成交金額之前,這一天集中市場之成交為 6,523 億元,而當日當沖成交金額為 4,847 億元,合計上櫃市場成交量總共為 7,675 億元。收盤股價指數為 17,428 點、而上下震盪幅度高達 361 點。反觀大盤轉為橫盤之後,近期 2023 年 5 月 12 日的成交金額只有 2,196.52 億元,而收盤股價指數為 15,502.36 點,可想見在全球資金機會成本升高之下,股市大盤的權值類股,少了外資參與的熱情,波動幅度變小、也使 ETF 的預期報酬率降低。二、在這段 3 個半月的時間中,最為突出表現的類股大多是非權值類股,例如國防概念、軍工股,如雷一、漢翔等;部分小股本之 IC 設計股,如世芯 - KY、創意等。這些公司股本相對較小,大多屬於非權值類股、也非 MSCI 類股;因此個股表現之價格之大漲,對股價指數之影響不大。顯然市場名言:成交金額屬於淡淡的季節,則顯示池中缺水則無大魚,成交表示流動性不大、則在股市中是很難去進行短線被動式價差操作的。

三。以美國 NASDAQ 股價指數觀察,長期之月 K 線圖趨勢,在無限量 QE 之後於 2021 年 11 月,創下歷史最高 16,212.23 點。在 2022 年 Fed 反手執行緊縮貨幣政策後,大跌到 10,088.828 點;至今反彈至 12,179.55 點,顯然在未來幾年之內、很難再越過 16,212.23 點之有史以來最高點。四、2021 年 11 月美科技公司 CEO,已預期到、為阻止非暫時通膨,Fed 勢必將寬鬆貨幣政策改變為緊縮;因此在股價歷史高檔區,紛紛申報股票、造成科技股票拋售潮,股價大幅下跌;其下跌情況可以泡沫化表達。至 2023 年 5 月除生產人工智慧 AI 晶片,NVIDIA 等少數公司股價續創新高之外,其它科技股大多全盤皆墨。台股最大族群:半導體、IC 與最大電子族群,必受影響。

因此占指數權值最大的台灣半導體、及眾多高科技電子族群,失去外資的青睞,大盤指數要續創新高,似乎力有未逮。在這種趨勢與氛圍下,投資 ETF 似乎是相當被動的策略。因為從 2023 年 2 月以來,還是常有精彩表現的個股,誠如上述之機電、及其它短線題材性個股,這些股票看起來多是,市場性很濃的內需股票。而這些所謂「題材性」股票,最大的特色是,當它們股價漲高了之後,後頭跟隨而來的營收獲利,大多會令在高檔買到股票投資者失望的;個股表現最佳標的是,題材加上業績兩者多要有卓著表現。在大盤加權股價指數、成交金額小、且持續橫盤的階段中,投資 ETF 似乎嫌保守,因為大盤之走法是防守性質,個股才是攻擊主力。因此應該參考攻擊性強的國內投信基金,其選股之邏輯與特性。從一些基金經理人所鍾愛的股票中,建立投資組合,是選股的一種好方法,或乾脆就加入這些基金受益人的行列。這些基金經理人,在操作習性上、多未曾將系統性風險看在眼裡,心中只有個股、個股、還是個股。績效表現亮麗的基金經理,其操盤特質多是果斷,少有拖泥帶水的、選股要有中心思想、不至於散彈打鳥。

當然,如果投資者對於橫向整理的大盤,未來最終的演變是偏向保守、或是下跌,則可以選取反向的 ETF。在選取大方向之後,被動式的投資也可以是往空頭走?就很有彈性概念、或意念了。不管對個股或是大盤,投資者要進行投資布局之前,一定要有意念,這些意念的根據就是對趨勢的判斷。每位投資者多會對大盤趨勢、個股選擇有「偏好」(Preference),但這些偏好是否是市場未來的潮流,那是要有過去的經驗、現在觀察到的細節、及前瞻性的預期等,加以配合。投資者宜留意的是,這些來自於現實的判斷、常會被自己的主觀所引誘、主導;而這些自己的主觀意念,卻大多來自於生活經驗中,某部分強烈的事件使然、不盡然是這個人原本的習慣。

如果是這樣的話,這就會發生,現在的投資會與未來的市場趨勢潮流有所偏離。更要注意的是,一旦做出大盤多空的判斷之後,接下來就是要有幾天的時間,對於自己的判斷加以驗證了;很多事多是如此,初衷很重要,但要達到投資的目的,是需要智慧與眼光;但投資之前必需告訴自己,價值觀是甚麼?如果只是單純為了賺更多的錢,那還是不夠;最好是心中先要有這筆錢將來要做甚麼用途?那在未來這種投資的過程中,態度會更加積極;就是投資的動機要深、而且未來收益的使用要有意義。

一般的投資多是以槓桿,但長期以來能夠真正紮實獲利的投資,多是以本金、不借貸的投入是最穩定的方法,雖然這樣的方式所賺到的利潤不多,可能不盡滿意,但這種「結果論」的事情,最好是先建立好自己的如何運用這筆投資去滿足「未來效用」,才會有「根深蒂固」紮根的感受,才算是將要做一件有成就感的大事。

從 2022 年 3 月起至今,眾所皆知,主要造成今日之景氣衰退,與股市停滯,是因為升息:Fed 的美元利息升高到 5.0% 至 5.25%,台灣央行也升息到 2% 所致。由此再往前推,為何要升息?因為通貨膨脹?為何發生通貨膨脹?因為 Fed 無限量 QE 所致?而為何要推 QE?因為 COVID-19 疫情全球大流行,並不是甚麼經濟或金融的內生變數造成的。對付疫情不是世界衛生組織的事情?但這次如同瘟疫的流傳,誰也不知道傳染的管道,因此全球各國多以休克方式療法來對付,重創人類勞動力的機能,不得不以這種無限量撒錢的方式來應變。對付健康威脅的傳染病,是要用這種財經政策,才能解決性命消失的問題?是否還有更好的方法?否則就不會有去年的升息,與今年瀕臨衰退的經濟?但不要為潑在地上的牛奶哭泣,因為時已晚、且於事無補。

就如同白宮在 2023 年 4 月 28 日,突然宣布「國家緊急命令」?是哪一個國家的導彈?射到太平洋的彼端去了?不!多不是!是美國對於國際毒品販運、對國家的安全與外交政策、及經濟已經造成威脅,要對毒販開戰!這著實是讓我們大大鬆了一口氣,以為是葉倫的國債問題真出事了。經驗上,橫盤的大盤多數是以下跌收場,但我們也希望這次不會這樣。自己做功課的主動式投資要比被動式,更足以顯現自己的企圖心;且被關注的較多的投資,勝算會較大。

(聲明:成功的第一步就是主動積極。本文為專業研究,不為參考者之投資損益背書。)

#動能均線獲利股

上一篇

下一篇