【百達投顧】Barometer 5 月投資觀點:新興市場外,投資機會難得

百達投顧

本文件中包含的資訊、意見和預測反映原始發布日期當下的判斷,並受到可能導致實際結果與此處呈現的結果出現重大差異的風險和不確定性的影響。

我們對新興市場股票和債券的前景仍然充滿信心,但對成熟市場股票卻沒有同樣的熱情。

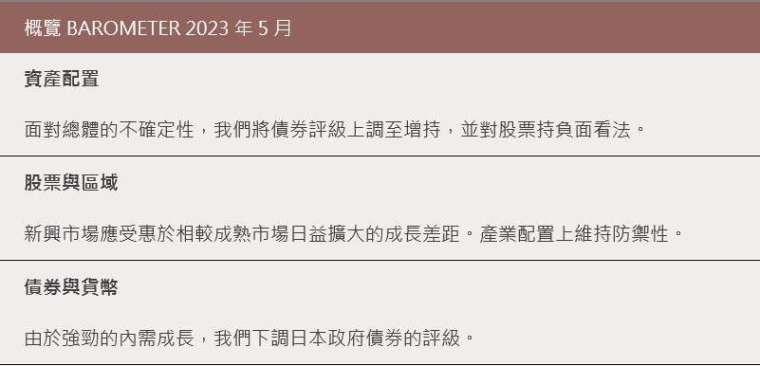

01 資產配置:股票的風險猶存

隨著北半球春暖花開,經濟復甦的萌芽似乎正在出現。這是在經歷了數月的頑固通膨和銀產業動蕩之後。然而不幸的是,這些新芽還不足以說服我們改變自去年底以來一直保持的謹慎立場。經濟前景仍然高度不確定,尤其是在成熟國家,這在很大程度上是因為通膨的僵固性。

此外,正如我們預測的那樣,企業獲利預測正在被下調。我們繼續預測成熟市場 2023 年每股獲利成長持平,這在很大程度上與市場一致,但我們認為對未來幾年的預期仍然過高。 因此,我們仍然減持成熟市場股票,並將全球債券上調至增持。

我們的全球商業周期指標仍穩穩地處於中性區域;他們離轉正還有一段距離。我們仍然相信美國可以避免衰退,但其成長前景在中期並不是特別光明。按年率計算,第一季度 GDP 僅成長 1.1%-- 約為經濟學家預期增速的一半。出現了一些萌芽:我們的美國領先指標近一年來首次轉為正值,而往往引領經濟周期的房地產活動已從 10 年低點回升。但我們認為,鑑於緊縮貨幣政策的傳導滯後,與之前的周期相比,貨幣政策在經濟中發揮作用的時間更長,因此距離明確的正向轉變仍有一段距離。消費成長和非住宅投資肯定會放緩,而核心通膨仍然居高不下。

我們對歐洲的指標同樣悲觀;我們認為該區域的周期比美國落後幾個月。最近的升息在接下來的幾個月內不會在經濟活動中產生影響,儘管穩固的內需應能提供緩衝作用。

新興市場的情況更為光明。第一季度 GDP 數據顯示,在私人需求(尤其是服務業)反彈的推動下,中國經濟成長接近潛在水準。我們預計未來兩年將動用約 5 兆人民幣的過剩儲蓄,進而顯著提振消費。房地產市場看起來也更健康:建築業已從 9 月的低點反彈,建築面積正在增加,抵押貸款利率已從高峰下降 150 個基點。中國的貿易平衡也有顯著改善,主要受與東協經濟體貿易的推動。我們的分析表明,在電動汽車出貨量的帶動下,出口現在比危機前水準高出 63%。

我們的流動性指標顯示對新興市場資產較正向,並對成熟市場股票發出危險信號。中國央行仍處於寬鬆模式,鼓勵貨幣和信貸流入經濟,進而為風險較高的資產創造支持條件。相比之下,美國和歐洲央行的升息現在開始嚴重影響信貸成本和可取得性,導致流動性顯著減少。隨著可能進一步收緊,情況可能會惡化。甚至在 3 月美國和歐洲銀行倒閉之前,由銀行和其他私營部門放貸方提供的私人流動性就已經減弱,現在進一步惡化。淨利差壓力、更嚴格的貸款標準以及可能推出更嚴格的監管措施正在抑制銀行的放貸意願。歐元區銀行貸款已陷入停滯,而在美國,它已放緩至僅佔 GDP 的 1.5%,而 2022 年這兩個區域的平均水準為 4%。

02 股票區域和產業:中國提升新興市場溢價

在中國突然取消所有 Covid 限制後大約四個月,我們的指標顯示其各省和產業的成長都在巧妙地回升,進而加強了我們對中國股票和更廣泛的新興市場股票的增持立場。我們中國的領先指標遠高於三年平均水準並處於一年高點,而工廠活動處於 2010 年 12 月以來的最高水準。受惠於家庭的大量儲蓄緩沖和房地產市場的復甦,國內消費也可能會出現反彈。此外,由於對南亞鄰國的出口回升,中國的貿易平衡有所改善。隨之而來的是與美國的貿易復甦 -- 以美元名目價值衡量的出口現在接近新冠疫情前 10 年的趨勢 -- 以及電動汽車和太陽能電池板等高科技產品的海外銷售持續成長也促成了更強勁的貿易順差。

受惠於蓬勃發展的中國,我們預計新興市場將保持相對於成熟國家的經濟成長優勢。我們預計 GDP 成長差距(目前新興市場高出約 3 個百分點)到今年年中將擴大至 5 個百分點的 10 年高位。

成長的差異使得整體新興國家的企業獲利成長出色,可望為新興股票帶來更高的報酬。我們預測今年新興市場的獲利成長將成長 11%(與市場普遍一致)而成熟國家幾乎為零。

然而,我們對新興市場股票的熱情並沒有延伸到成熟市場。我們對所有成熟股市持中性態度,但歐元區除外,我們對該地區持減持倉位。根據我們的計算,歐元區利率有望在經濟周期中進一步上升,該周期落後於美國六個月。近期歐元升值也應該開始傷害歐洲出口商並拖累他們的收入。我們認為,歐洲股票的價值現在已完全反應近幾週幫助市場漲贏大盤的所有正向因素,例如避免能源緊縮和中國重新開放。因此,該區域的股票將難以從目前位置帶來正向的驚喜。就產業而言,在企業在經濟放緩的情況下努力實現獲利成長之際,我們更願意保持防禦。

我們通過增持必需消費品公司來鞏固這一立場,這些公司在通貨緊縮環境和債券殖利率下降時往往表現良好。該產業還受益於新興市場經濟體成長的回升。我們還增持了醫療保健產業,該產業的獲利下修應該會結束。我們也看好通訊服務,因為它是唯一一個獲利預測上升的產業,並且還提供了屬於「優質成長」類別的公司的風險部位。這是我們給槓桿率低、未來獲利能見度高的公司貼上的標籤,即使在經濟狀況不佳的情況下,這些公司也往往表現良好。 鑑於圍繞商業地產市場的不確定性,我們對房地產的低配部位保持不變;工業也需要低配,因為它對經濟成長疲軟很敏感,而且我們預計資本投資即將放緩。

03 固定收益和貨幣:防禦性角色

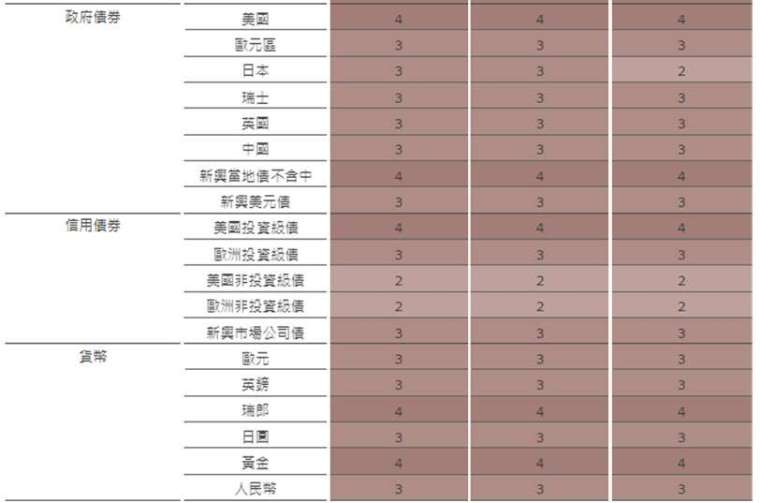

由於全球流動性緊縮可能會拖累風險較高資產類別的表現,我們維持對主權債券的偏好。市場對 Fed 停止緊縮計劃並再次開始寬鬆政策的預期變得不切實際,導致市場大幅反彈並促使我們在戰術基礎上減少部位。但由於認識到通貨膨脹沒有像希望的那樣迅速下降,一些泡沫已被吹出市場。這使我們能夠重新調整政府債券的增持,從更中期的角度來看,債券殖利率將在今年逐漸走低。

我們仍然超配美國政府債券。這主要是因為美國的通膨動態比成熟國家的其他地方更為溫和。對美國國債的持續增持立場也是基於防禦性理由 -- 它們仍然是經濟事件期間最安全的避風港。我們整體立場的主要例外是日本政府債券 (JGB)。通膨和穩健成長可能會推動日本央行 (BOJ) 最終扭轉其超寬鬆貨幣政策,這就是我們從中性轉向減持日本國債的原因。我們認為日本央行的殖利率曲線控制政策與經濟強勁的正向動能以及通膨可能穩定在歷史平均水準之上的事實不相容。

英國政府債券看起來很便宜,但我們仍然擔心英國央行將不願充分應對通膨壓力,進而增加政策失誤的風險。我們的信用債券配置仍然是防禦性的:我們增持美國投資級債券,減持歐洲和美國的高收益債券。我們認為始於美國的銀行業危機還將持續一段時間。小型銀行仍然承受著引發危機的相同壓力,高頻數據反映出信貸大幅收縮。這使得近期高收益債券的反彈顯得脆弱。我們總體上對新興市場資產類別持樂觀態度,尤其是維持對新興市場(除中國當地貨幣)債券的增持。該地區應受益於美元疲軟、有利的新興市場與美國成長差異以及通貨膨脹動態改善。此外,中國的重新開放對整個亞洲新興市場來說是順風。我們仍然看跌美元,儘管我們對貨幣持有防禦傾向,更願意繼續增持瑞士法郎和黃金等傳統避風港。然而,與此同時,我們承認,在最近的反彈之後,黃金的價值現在面臨挑戰。同時,儘管我們對中國經濟持樂觀態度,但隨著人民幣走強,經濟勢頭尚未顯現,我們對人民幣保持中性。

04 全球市場概覽:金融業復甦

全球股市 4 月走高,按當地貨幣計算,當月上漲 1.4%,將年初以來的漲幅擴大至 8.7%。強勁的表現在一定程度上反映了金融股的反彈,因為對結構性銀行業危機的擔憂暫時減弱了 -- 這種危機已經削弱了 3 月的表現。投資者認為 3 月的銀行業動盪並不代表經濟衰退或信貸緊縮的迫在眉睫的威脅,部分原因是美國銀行業的獲利強於預期。這使得金融股在 4 月收高 3.2%,部分扭轉了上月 7% 的跌幅。能源股也表現良好,反映出優於預期的獲利。根據 Refinitiv 的數據,迄今為止已報告第一季度獲利的所有標準普爾能源公司都超出了普遍預期,儘管起點較低。

除了能源和銀行,4 月其餘的股市漲幅主要集中在防禦性板塊,反映出人們對全球經濟健康狀況的擔憂揮之不去。醫療保健、必需消費品和公用事業均表現良好。相比之下,非必需消費品和科技等更具周期性的產業在本月以虧損告終。從地區來看,一些最好的表現來自歐洲和日本。美國股市也取得進展,儘管標準普爾 500 指數的上漲僅受少數重量級股票的推動。根據彭博社的數據,2023 年迄今為止,美國基準股票指數超過 80% 的漲幅僅來自七家公司,包括蘋果和微軟。在固定收益方面,這又是一個動蕩的月份,全球債券總體上持平。儘管 2 年期和 10 年期國債之間的收益率差距在本月趨於平緩,但曲線仍比銀行業危機爆發時更陡峭。與此同時,美國國債 - 德國公債利差收窄至 110 個基點,與基本面保持一致。

由於相對強勁的總體前景,新興市場債券表現相對較好。根據我們的模型,這將價值推高至 2 年高位。與此同時,對銀行業更為樂觀的情緒提振了歐洲和美國的高收益信用債券市場。其他方面,由於市場預期 Fed 接近其緊縮周期的尾聲及其避險地位,金價一度突破每盎司 2,000 美元的關鍵心理關口,創下一年高點。美元失去了一些優勢,其對歐洲貨幣的疲軟尤為明顯。

相關基金:

百達 - 日本精選

法巴能源轉型股票基金

日盛 MIT 主流基金

以上為百達投顧提供之新聞稿,若有將新聞稿再編製需求者,謹請以百達投顧所公開資料為主,勿為誇大不實之報導。

本資料所述之資料及數據不得視為百達投顧對任何證券、金融商品或服務之買賣邀約。本資料所述之資料、建議或預測係百達投顧合理認定為可靠之消息來源,然百達投顧不保證其準確及完整性。以上意見、預估或預測可能隨時改變而不會事先通知。未經其事先授權,不得部分或全部複製或分發。投資人申購百達基金前應先詳閱公開說明書。本資料引用的任何指數數據為數據供應商的財產。數據供應商免責聲明可在本公司網站 (www.assetmanagement.pictet) 下方的「資源」專區取得。

稅收待遇依每位投資人個別情況而不同,並可能在未來發生變化。過去績效不是未來績效之指標。投資價值及其收益可升可跌,且不受保證。投資人可能無法取回最初投資的金額。

新興市場投資除包含一般投資組合跌價與匯率風險外,還須承受較高之政治與金融管理風險,以及流動性風險,投資人投資前應詳閱基金公開說明書及審慎評估。

除任何瑞士百達集團的商標使用權外,百達投顧並無獲授權可以複製本資料內任何商標、標誌或影像。僅為舉例說明之用。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇