【邱志昌專欄】產業發展結合波浪理論;測美光、台積電與台股大盤未來?

首席經濟學家 邱志昌 博士

壹、前言

很多投資機構,對目前台股多頭攻勢充滿疑惑;為何在風聞科技產業大裁員,且 Fed 只是暫緩升息;而上市公司對未來一年,本業營收預估大多偏保守預期下;台股卻隨著美股起舞、步步上揚。以全球生產 DRAM 與 NAND 快閃記憶體,CMOS 感測元件、及記憶體模組著名美光科技,在 2022 年底即預告,為因應未來可能不景氣,將於 2023 年進行全球性裁員,比率約為 10%;且高級主管將減薪 20%。

貳、股價的漲或跌、總在「攸關事件」(Relative Events) 之前!

美光科技成立於 1978 年 10 月,1990 年起製造個人電腦、1997 年在台灣設立分公司、2007 年在中國西安設廠生產 DRAM 等記憶體。2012 年 5 月與爾必達(Elpida)簽署收購協議,2013 年 1 月、以 20 億美元收購爾必達(Elpida);2016 年底,美光以 41 億美元、收購台灣華亞科技 67% 股權,當年底美光正式將台塑集團華亞公司併入,成為當時台灣最大外資廠商。

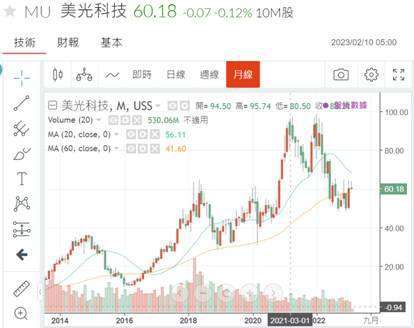

股市投資者必有疑問,美光股價買點、為何會出現在宣布「裁員」當下?即 2022 年 12 月 28 日的 49.09 美元 / 股。而在 2023 年 1 月 27 日,媒體揭露其裁員實際情況時,股價卻不跌、反而回升到 63.61 美元 / 股。由月 K 線圖檢視發現,美光股價歷史最高股價為:2021 年 4 月 1 日 96.96 美元 / 股,與 2021 年 12 月 1 日的 96.96 美元 / 股,兩者距離有 8 個月之久。最近一年以來,月 K 線呈現長期 M 頭線型走勢。以多頭技術分析角度,月 K 線圖的頸線約為 60 美元 / 股、那一條看不見的橫線。以多頭立場思維,如果未來成交量可以放大,消化被套牢的賣壓、跨越此一頸線價位區;則長期可再創 2016 年底部區,至頸線價位 (約 20 美元 / 股至 60 美元 / 股之、等於 40 美元 / 股價差) 的上揚幅度,也就是說可以再攻至、目前 63.61 美元 / 股 (2023 年 2 月 10 日)+40 美元 / 股 (等距漲幅)=103.61 美元 / 股價位。但眾所周知,月 K 線中、每一個 K 線代表至少 5 天 * 4 周 = 20 個交易日;理性預期股價很難在一季之內,就能再攻 100 元 / 股歷史天價;除非相關「非系統」(公司自己的消息) 與「系統性」(大盤總體經濟消息) 利多頻傳。當然這也並非不可能,因為最早的財金專家,將每日股價的波動累積數日,一時看不出有像樣的趨勢,直到一周或一個月後,才看到:喔,這是 W 底;如美光月 K 線圖是大 M 頭。因此所有個股股價走勢、宛如一個醉漢,喝醉酒後在大馬路漫步,誰多不知他想怎樣?股價的變動被財務理論比擬為:「隨機漫步」(Random Walk)。

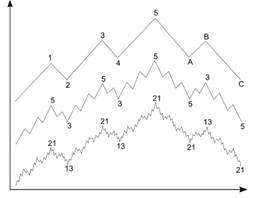

根據該理論做最樂觀預期,且以「適應性預期」(就是以過去舊事邏輯預測未來可能的新事,Adaptive Expectation) 回顧美光股價長期變遷,從以上所述、自上一波 2016 年 1 月底部到 2021 年 4 月高價,至少也要 5 年時間,才從 20 美元 / 股、攻到歷史高價 96.96 美元 / 股;這次從高峰墜落下來,難道再攻歷史高價、這會是這幾月可能的事?尤其是在此充滿升息、景氣衰退、美中貿易戰、俄烏戰爭等不確定年代中?這使我們想起一個「技術分析」理論、與「基本分析」結合後非常有效的預測;即「艾略特波浪理論」(Elliott Wave Theory)。2009 年 9 月 1 日、本文曾在永豐金季刊 (46 期,頁 145 至 160) 發表過,「艾略特波浪理論與基本面「景氣循環」(Business Cycle) 結合運用」;驗證預測未來股價漲跌趨勢效果。艾略特波浪理論預測股價的基礎建立在,基本面的景氣循環;谷底、復甦、繁榮、與過熱、衰退、蕭條「抑揚頓挫」的波浪中。

叁、「艾略特波浪」與基本面「景氣循環」(Business Cycle) 結合運用功能佳!

可以用現成台灣國發會網站上,常態性三大景氣循環指標:「領先指標」(Leading Indicator)、「同時指標」(Coincident Indicator) 與「落後指標」(Lagging Indicator);去判斷當下景氣循環、到底是處於景氣谷底 (股價慘不忍睹)?或復甦 (股價不知不覺上揚)?或繁榮期 (股價發燒)?或過熱 (股價開始進入泡沫)、或衰退 (庫存讓企業心煩、股價開始反轉)、或蕭條 (股價落底、廠商產能減少、不惜成本削價求售、有些企業無法經營下去;如 2023 年 2 月 10 日到交易所,宣布重大訊息的泰豐公司:關掉台灣廠、到東南亞國家生產)。再以此為根據,運用「艾略特波浪理論」,可預測美光及其它想投資個股,現在與未來可能的走勢波段?

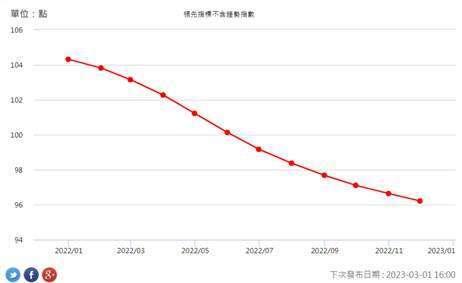

台灣國發會彙編的景氣循環指標中,領先、同時與落後指標多是出自,出口訂單、工業生產等一些經濟活動,編製成指數、相互比較前期、或比對上一年數據,以百分比增減表達後綜合;以月為單位、串成連續曲線、顯示趨勢。圖四為領先指標,顯示 2022 年 1 月由 104.32% 節節往下滑、至 2022 年 12 月的數據為 96.21%,這樣的情勢代表、景氣落入「衰退期」(Recession Period)、甚至可以大膽預測,「蕭條」期 (Depression Period) 將可能有到來機率,這對實體經濟活動者 (GDP 方程式,構成主要活動者 C 消費者、與 I 生產者),是利空、難過的。但這卻是股市、在逆向思考邏輯下的買進機遇;就是 CAPM 理論模型「風險溢價報酬」(Risk Premium) 買進機遇。

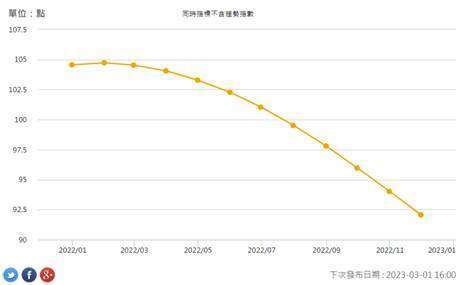

但領先指標只告訴我們趨勢,無法知會我們的是這時候,已否到了逆向投資的時刻?須配合同時與落後指標可提供驗證。由同時指標情勢,當前也是與領先指標同步向下;同時指標訴說、的確景氣循環是向下掉。那何時是買進股票的最佳時機?那就得檢視落後指標?它會肯定告訴我們,是否景氣已落到沉沉的谷底區?如果連落後指標也一起,落進沉沉底部區域,那就是全面產業景氣谷底區,製造業與非製造業多不景氣,

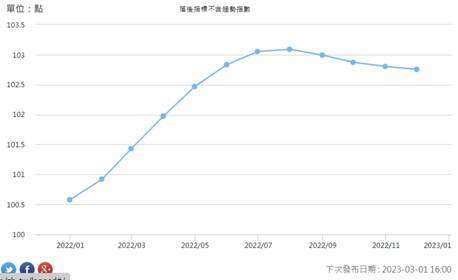

但落後指標顯示,整個總體景氣循環還沒有完全落底,不是隨便買股票、撿便宜股票的時候。落後指標、並沒有與前項兩種指標一樣,掉到底部區,它還在高檔區,不肯服輸,這不是景氣全面落底時。由落後指標組成的時間序列檢視,目前大環境是製造業,生產勞動成本早已增加、但尚未到達停滯上揚階段;同樣也因為央行將重貼現率升高到 1.75% ,金融拆款利率也早已提高、失業率也偏向悲觀 (減薪裁員),存貨產品價值已下降 (3C 產品降價),金融放款熱度降低 (投資置產速度減緩);貨幣流通速度減緩、金融業對房地產放款速度變緩,因此放款與投資趨緩。

由落後指標曲線圖檢視,該指標從 2022 年 9 月開始往下掉,但下滑速度相當緩慢;可以理解、2023 年的 2 月 12 日的現在是,製造業不景氣還沒結束、而非製造業因疫情緩和、或受「解封」影響,景象是與製造業完全不同、迴光返照。這樣的情境對總體經濟發展,是一種供需「失衡」現象;就是景氣循環仍處於可能還會高度變動狀態,還沒有達到「完全均衡」。但嚴格而言,景氣循環隨時多在調整、也隨時多處於「過渡階段」,永遠是動態均衡、不可能永遠處在穩定位置上。三種指標在這樣的格局下,各類股股價會變動方向、是不會完全一致的;當落後指標也到底時,屆時領先與同時指標若還未往上爬升,則是會難得地浮現最悲觀時候,被套牢的投資者情緒低迷時、也是股市的最佳底部區。

肆、融合景氣指標與波浪理論,分析美光與台積電股價未來可能波動?

運用以上所述預測,美光公司股價過去變遷、現在處境與未來發展:一、股價在 2016 年的 20 美元 / 股,也是這一波景氣循環谷底區。由此往上揚的第一大波,是波浪大波段的第 1 波浪、如圖二的第 1 波。基本面則由 2016 年谷底區,好到 2018 年 5 月、美中貿易戰實際開戰。二、接著股價走入第 2 波浪、如圖二,這時股價眼看就要下來;因盤整時間長達 7 個月以上,但 2020 年初武漢肺炎,演變為 COVID-19 疫情;市場預期 Fed 寬鬆貨幣政策即將出台,股價步入如圖一的第 3 波段。

三、這一個第 3 個波浪,其實走得很辛苦,因為 2020 年 3 月 28 日,在無限量 QE 執行後,美光價格卻遲到 2020 年 10 月才真正爬升、形成第 3 波浪。2020 年 10 月該指標,美光股價走勢才真正噴出第 3 大波浪,直達 2021 年 3 月初、就達到第一次高價 95.74 美元 / 股。但美光股價似乎對「CPI 年指數增率」特別敏感,在此之後下滑走出第 4 波浪,下波路走至 2021 年 10 月 1 日 65.67 美元 / 股之際,再往第 5 波浪走時,就力不從心了。四、第 5 波浪走完之後,歷史經驗告訴我們,波浪理論例外:因為通貨膨脹肇始的向上「延長波」是會發生的。但美光股價的延長波浪,也只是與第 5 波高價,2022 年 1 月 3 日的 98.44 美元 / 股一致,就無法再上攻;這與台灣台積電股價,在 2022 年 1 月 17 日做頭、歷史天價 679 元 / 股日期相似。再來的走勢,即步入、圖二的 a 波浪、初跌波。

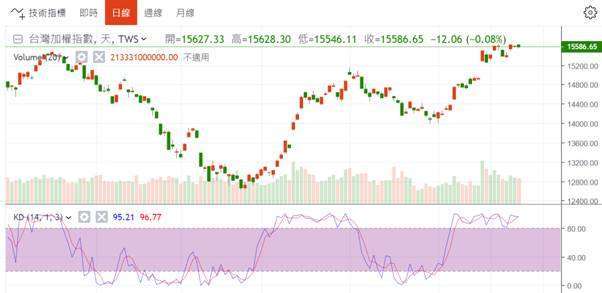

但顯然這是又一個,在非系統風險 (減薪與裁員) 之利空中買進,而在系統利多 (緩升息) 氣氛下賣出的價差操作。以圖九,美光股價波浪目前正將往下跌大浪的 b 波浪反彈,目前正在醞釀中;b 波浪的反彈會有多高?是否也會夭折?這需要「未來事件」決定。但以月 K 線來看,a 波浪落底期、至少也需要半年以上。以台灣台積電、全球半導體領先指標股價檢視,見到從 2016 年來以來,而其兩個歷史高點為:2021 年 1 月 1 日的 679 元 / 股,與 2022 年 1 月 17 日最高價 688 元 / 股,之後往下跌到 2022 年 10 月 3 日,最低點為 370 元 / 股;從此開始反彈至,2023 年 2 月 10 日 546 元 / 股。以月 K 線圖表現,2020 年前台積電股價,可謂沒任何波浪可言;但其高低價格起落,在時間上也與美光股價,沒多大差異。隱含台積電股價現在也在走、圖二的 a 波浪、反彈波浪。

伍、結論:小心股價將由 a 波浪反彈、下跌至 b 波浪的回檔!

為何要以保守態度對待現在股價運轉?因 Fed 除 2022 年 3 月開始升息外,同時也在該次升息會議中,已從 2022 年 5 月起以「流出」(Run-off) 方式,將每月到期的「房貸擔保債券」(Mortgaged Backed Security,簡稱:MBS)、與美國公債,所收回的本金、留下 350 億美元 MBS、與 600 億美元公債;共約 950 億美元、不再投入債券市場,這樣收縮資產負債表規模的時間、至少要進行一年、收回的金額為 1 兆美元。這對 2020 年 3 月至 2022 年 3 月,已撒出來的 2.88 兆美元;多少有助於升息效果。在此附加效應下,預估要將目前 6.6% 的通膨水準、CPI 年增率,壓制到 2% 的目標水準;至少需升息至 5.25% 至 5.5% 左右。2023 年 2 月 11 日、已升息至 4.5% 至 4.75%。即有可能 2023 年、一年中每次升息 1 碼,再進行四次升息;屆 2024 年初、才會暫停升息、利率將達 5.5% 至 5.75% 目標高檔區。

以此最保守推斷,股市要再創自 2023 年、2 月 2 日本波最大成交量 2,724 億新台幣 (量為突破價的先行指標),對波段操作者言,未來一段時間、面對 Fed 升息、與收縮資產負債表、要再度突破 2 ,724 億新台幣,似乎不易。而 2022 底至 2023 年 2 月,廠商裁員與庫存清理、產品將會為清理庫存而降價;因此最佳趨勢將是繼續 a 波浪股價緩升,而保守估計則需當成 b 波浪,將發生顯著回檔浪潮。由台股加權股價指數日 K 線圖,回檔應不破、或是「假跌破」2022 年 12 月 1 日、波段高點 14,998.03 點,始能確認 2022 年 10 月 5 日 12,666.12 點,是為下一波大多頭的底部區。價差投資應謹慎以對,先行部分減碼、保留實力應是上策。

(聲明:本文為財金學術研究參考,所陳述皆根據理論、主觀判斷、主要用於分享複雜研究成果;不為以本文為操作之損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 大摩喊買記憶體股!美光迎「加碼良機」、DRAM第三季價格估漲逾25%、AI需求續強

- 費半跌入熊市免驚?美銀:「非基本面反轉」、看好半導體設備與記憶體

- 科技股拋售潮接近尾聲了嗎?高盛分析:股市暴跌「非基本面惡化」

- 大摩示警:半導體短線恐見頂 AI行情未完但資金開始降溫

- 講座

- 公告

上一篇

下一篇