萬五主力法人如何大換股?

鉅亨網新聞中心

萬寶投顧王榮旭表示,大盤 11 月上演中級反彈,但走勢如我先前判斷,指數萬五 將遇壓,台積電 500 元至今仍未站上,主要是 11 月指數大漲 1929 點,已提前反應 12 月 FED 預計從升息三碼調降至兩碼,但利率僅是緩升並不是不升,今年以來美國已升息 15 碼,對於科技股仍是不利,觀察美國四大指數,道瓊獨強站上年線,S&P500、費半、那斯達克指數均在年線之下,韓國指數同樣弱勢反彈,下周 FED 升息前紛紛走跌,有逢高獲利下車的味道。

外資 11 月已大買 1868 億,12 月外資進入放假,要像 11 月那樣大買台股有難度,但也不至崩盤,估計大盤可望維持箱型整理,強一點守半年線 14370 以上,弱的話不排除回測萬四乃至季線 13800 打第二隻腳,這波領漲的權值股台積電 (2330-TW)、聯發科(2454-TW)、環球晶(6488-TW) 等… 已有盤頭現象,年底大型股將熄火,中小股表現為主,不過人人有獎的階段已經過去,不少跌深股反彈波結束,把握最後賣股機會;海水退了就知道誰在裸泳,11 月營收公布很多 IC 設計業績持續衰退,連 IC 設計股王信驊 (5274-TW) 月減幅度竟達 18.8%,法人一面倒看好 ABF 三雄,結果景碩 (3189-TW) 公佈 11 月營收月減達 16.72%,已經連 2 個月衰退,本來年增也變成年減 14.1%,不少指標型電子都彎頭向下包括瑞昱(2379-TW)、群聯(8299-TW)、晶豪科(3006-TW)。

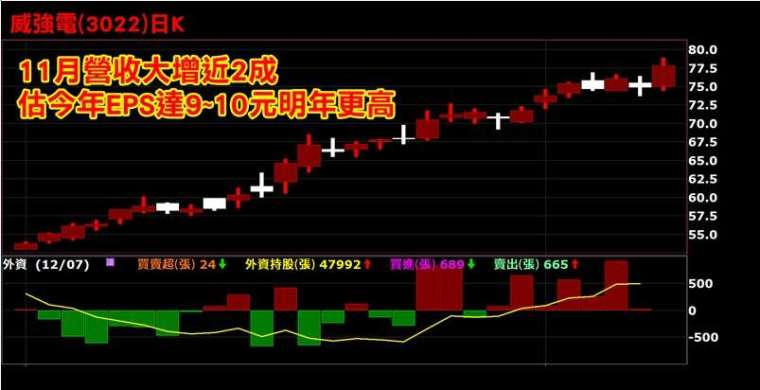

科技股受景氣下滑影響大,但也不是全無可取之處,選股回歸基本面,例如 IPC 族群的立端 (6245-TW) 今年前三季 EPS5.79 元已超越去年全年,布局自駕車用電腦進入收割期,10 月營收創下新高,明年營收及獲利成長動能強,估今年 EPS 約 8~8.5 元,明年則挑戰賺一股本,股價已衝過百元,同族群廣積 (8050-TW) 今明年獲利也不遑多讓,網通、工控及智慧零售訂單強勁,前 3QEPS 高達 7.23 元,全年獲利挑戰一股本,明年即使加開產線仍無法滿足客戶訂單量,合理推估明年獲利不輸今年,相對立端股價百元,廣積才剛過 80 元逐漸追上,而最低估是威強電前 3QEPS 達 6.73 元,不比廣積遜色多少,更是遠超越立端,但股價卻還在 7 字頭,11 月營收 8.07 億元近 2 成,年增超過 6 成,12 月不排除更高,估全年 EPS9~10 元,明年則上看 10~12 元,本益比偏低,後勢看好。

萬寶投顧王榮旭表示,明年全球景氣衰退壓力大,生技是少數能打敗關景氣衰退魔咒的產業,美國 NBI 生技指數早在 6 月先見低點,線型站回所有均線走多,過去在專欄多次提醒要留意明年業績成長的生技股,股后保瑞 (6472-TW) 再創新天價 475 元,學名藥美時 (1795-TW) 股價衝到 270 元,寶齡富錦 (1760-TW) 也創下歷史新高到 193.5 元,台康生 (6589-TW) 也創高到 163.5 元,波段漲幅也高達七成,越來越多生技領先大盤創高,主流地位明確,但漲多難免拉回,不代表行情結束,這波生技不是題材炒作,也不是作夢行情,而是反映明年獲利高成長,如美時明年獲利上看 19 元,本益比換算下來並不高,股價仍具想像空間,生技行情只是輪動,資金暫時轉往低基期,且明年具成長性的生技股。

例如,隱形眼鏡產業受惠疫後復甦,尤其眼球商機在中國市場份額大,晶碩 (6491-TW) 有將近四成營收來自中國,但受政策未鬆綁影響,導致庫存去化速度慢,所幸下半年谷底已過,加上大陸雙十一消費旺季客戶提前拉貨,晶碩 9 月營收創歷史新高,10、11 月營收仍維持高檔,今年 EPS 估 22 元,明年 EPS 估 26 元,股價自 270 元起漲,短短兩個月時間大漲近六成。另一檔隱形眼鏡股視陽 (6782-TW) 以高端矽水膠隱形眼鏡在市場站穩腳步,受惠矽水膠彩片逐年成長,馬來西亞檳城 1 廠目前月產能約 3000 萬片,Q4 將擴充至 3300 萬片,明年 2 廠將入營運,總產能將可提升至 3800 萬片,今年 EPS 全年估 10 元,明年 EPS 上看 13.5 元,自 11/28 掛牌後一路漲,至今已大漲高過四成,有機會挑戰興櫃高點 351 元。

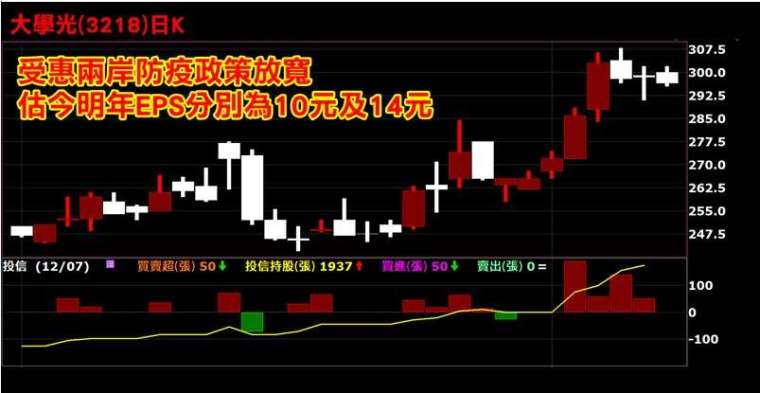

另外,國內視光通路暨眼科診所大學光 (3218-TW),過去兩年台灣及大陸兩地業績疫情影響,EPS 分別為 6.35 元及 7.8 元,今年台灣疫情減緩,防疫政策也大幅鬆綁,前三季 EPS 達 7.59 元幾乎追平去年全年,隨中國放寬清零政策,明年兩岸可望再開啟展店拓點,並引進新的高階設備,估 2023 年 EPS 上看 14 元,股價也剛完成中期底部,均線向上開花,12 月來內資法人積極回補持股之中,可望在隱形眼鏡股大漲後,後來居上。

萬寶投顧王榮旭表示,隨全球疫情解封也帶動運動產業復甦,各地健身房會員數以及據點數相比前兩年成長,健身房因疫情這兩年影響,導致許多中小健身房經營困難倒閉,大型連鎖業者趁勢收購為據點,透過平價策略反而吸引眾多會員加入,喬山 (1736-TW) 在全球商用健身器材市場市佔第一,後疫情過後反而成為甜蜜拐點,加上前兩年海運價格飆漲侵蝕獲利,現在運費越來越低,毛利率有望回升,11 月營收創史上第三高,估今年 EPS1~1.5 元,明年 EPS 上看 5 元,成長力道強,股價創今年新高,上檔無壓,拉回找機會。想知道更多潛力股分析或有持股問題的讀者,歡迎立即免費加入王榮旭粉絲團,可進行線上一對一諮詢。

投資總舖師王榮旭 LINE 粉絲團

https://line.me/ti/p/@marbo888

投資總舖師王榮旭 YouTube 頻道

https://www.youtube.com/channel/UCi-2okN64tcrY5F09E2pb1Q

投資總舖師王榮旭 FB 粉絲團

http://bit.ly/2KGYiSg

投資總舖師王榮旭 telegram 粉絲團

https://t.me/marbo888

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#指標剛跌破

#法人看衰股

#波段回檔股

#下降三法

- 講座

- 公告

上一篇

下一篇