〈鉅亨主筆室〉中國真想終結「貶值戰爭」?

鉅亨網總主筆 邱志昌博士

壹、前言

圖一:中國上證綜合股價指數周K線圖,鉅亨網首頁

首輪全球貨幣貶值大戰,會終結於中國之手?國務院總理李克強,於2015年4月15日,在公佈第二季經濟成長率記者會中,同時明確提到,中國不會以貨幣貶值刺激經濟成長。此宣告不啻想終結全球前五大經濟體,近六年以來的「貨幣貶值戰爭」。全球各國以寬鬆貨幣政策刺激經濟成長,開始於2009年3月1日;美國聯準會發動量化寬鬆貨幣政策。美國、英國、日本與歐盟,多有實力、也是主要競逐者。在面對未來非常多不確定,一帶一路、與亞投行等區域擴張財政政策,將是中國未來主要財經政策。

人民銀行周小川行長,也在2015年4月18日,出席國際貨幣基金春季會議中,回應國際投資銀行期待時說,人民幣的存款準備率與利率,多有再往下降充足空間,但非必要則可不用。但此些言多猶在耳,人民銀行卻仍在4月19日(周日)下午宣佈,調降1%各類金融機構人民幣存款準備率;並對中國農民銀行調降2%人民幣存準率。如果中國持續性的常備便利(2014年11月21日)、降準(2015年2月4日)、降息(2015年2月28日)、又降準(2015年4月19日),這一連串現在仍未歇息的寬鬆貨幣政策,人民幣還能真不加入貨幣戰爭,則中國股市極有可能成為,未來全球金融市場中最穩健的多頭燈塔。

貳、中國國務院想終結首輪全球貨幣大戰?

近期歐元區,希臘主權債務違約風險正急遽升高。受到希臘政府與國際貨幣基金(以下皆稱:IMF)、及與歐元區財長談判不順影響。2015年4月中旬,在希臘政府公債信用等級被大降後,上周四開始歐洲與美國股市相繼暴跌。德國法蘭克福股價指數在台北時間2015年4月16日、周五晚上重跌。次日亞洲股市,除中國上證外台股與日經225股價指數多重跌;台股加權股價指數,在權值股台積電帶頭大跌下,指數跌掉72.82點,以9,584.05點收盤。而日本日經225股價指數也大跌233.00點,最後以19,652.00點收盤。在日元QE政策下,日經225股價指數已攻近20,000點,但近日仍不敵希臘債務違約。

歐元區無法迴避的,希臘債務協商日為:4月24日與5月11日。英國金融時報認為,希臘債務協商有兩大關鍵日:一為本周五,2015年4月24日「里加會議」。依維基百科記載,里加是拉脫維亞首都,是波羅的海三個海灣國家之第一大城,位於波羅海邊、道加瓦河口。二為5月11日的歐元集團會議。這兩次會議多可能決定,是不是對希臘再進行金援;讓希臘擁有清償國際貨幣基金(以下皆稱:IMF),到期該還的借款;以免出現無法償還之違約(Default)。就全球金融影響效應論,目前這些發展在全球股票市場中已有效率、快速在反應此一風險外;將可預再預見,對全球外匯市場也會造成衝擊。

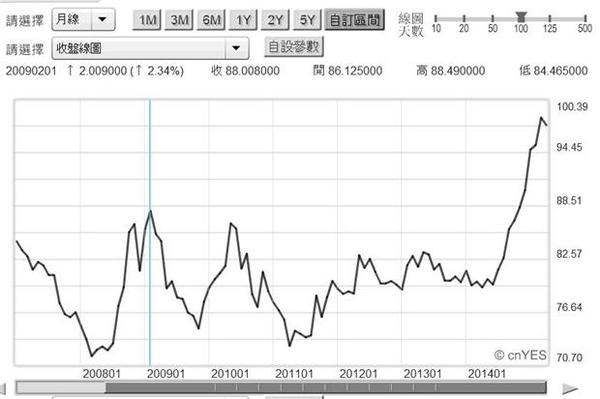

全球的QE政策由美國開始,自2009年3月之後,於2012年後延燒到英國、日本、2015年再燒到歐元區。如圖二所示,自2009年3月FED,開始進行首次QE政策後,美元指數就由88.49點開始下滑。最低點出現在2011年4月72.33點,一直到2014年的7月,美元指數多是盤整格局。也就是在FED的QE政策期間中,美元指數多是弱勢盤整。而當QE將近完全退場前,此一盤整格局才發生改變,轉為強勢上揚。自2014年起,類似美元這種因QE政策而盤整格局,被預期將會由歐洲央行(以下皆稱:ECB),換手輪到中國由人民銀行當東道主。但就在2015年中國國務院確認,中國今年第一經濟成長(以下皆稱:GDP)率真的只有7%時;國務院總理李克強卻明白表示,雖然中國經濟已經軟着路、且資產價格降溫趨勢顯著,但中國無意以貨幣貶值策略刺激經濟成長。換言之,自2009年由美國聯準會(以下皆稱:FED)、英格蘭銀行、及日本央行(以下皆稱:JOB)、ECB,先後進行的QE政策,就是貨幣「貶值戰爭」;而此「貶值戰爭」現在是否就在中國手上就被終結掉了?

圖二:美元指數月曲線圖,鉅亨網首頁

其實2015年4月16日,中國國務院統計局所公佈,今2015年第一季7%。此一數字的確符合國務院總理李克強,今年3月在政協與人大兩會,經濟工作報告年化目標。但李克強隨後就說,中國不會為此進行人民幣貶值策略。貨幣升或貶值是為,增強本國產品對外競爭力;李克強這種對人民幣的「使用」方式,已經訴說中國人民銀行在未來短期之內,不會再動用極端寬鬆貨幣政策,去刺激GDP成長。寬鬆的貨幣政策,最主要是要增加貨幣供給量,在市場貨幣供給大過於需求情況下,市場利率下跌;而外匯市場投資人透過利率平價邏輯,會在外匯市場中賣出人民幣,造成人民幣兌換美元貶值。而貶值的人民幣匯率,則在約半年後提升對中國的外銷出口貿易金額。

叁、中國主要是以長期財政擴張政策刺激經濟成長!

長期以來中國財經政策、大多不會在傷口上灑鹽。李克強的宣告使我們想起,1997年亞洲金融風暴(Asia Financial Crisis) 。當時在亞洲的國際外資認為,亞洲各國資產價格已偏高,因此由泰國開始撤資。怎麼撤法?就是先開始,將過去在當地投資的房地產出售;再來就是出售股票、債券與或是企業股權。沒有上市的公司股權,就以議價方式售出;而已經上市的股票,就在當地股市出售。而出售之後?就將貨幣泰銖兌換成美元。原本這只是投資機構,非常單純的獲利了結投資行為;但因為多家外家多同步這樣做,最後變成盲從Herding行為。眾多外資機構一傳十、十傳百,大家一窩蜂要逃出泰國金融市場;最後形成的場景就是,房地產價格大跌、債市殖利率上揚、股價指數大跌。而最糟糕的是,匯率問題一向是牽一髮而全身動,當泰銖的價值被認為是高估後,那亞洲其它主要國家的貨幣匯率?

圖三:人民幣兌換美元匯率月曲線圖,鉅亨網首頁

匯率發生貶值。匯率貶值不是有利出口?為什麼不好?反回推就很清楚,因為它的貶值是失控的,是因為房價、股價與債市大跌,這怎麼會是好事?當時外資所持的理由,也是亞洲國家的經濟奇蹟,多是用債務推動起來的;就是運用槓桿激勵出來的。泰國如此、菲律賓、印尼、俄羅斯、韓國多被認為是這樣。而當時資產價格、與匯率被認定是高估,最重要的是景氣已經在高峰狀態。外資深怕再接下來,亞洲這些新興國家景氣將趨緩,現金流量會減少;最後會入不敷出、乃至於有債務問題。於是由泰銖兌美元狂貶開始、港元、新台幣、盧布、連日元多被掃到颱風尾。

但當時的中國還沒有開放資本與金融帳,因此人民幣匯率幾乎是固定匯率制度,每天的價位由人民銀行決定。在亞洲各國多貶值之後,很多投資機構認為中國人民幣,匯率已經有高估之虞。因此避險基金找到港股與港元為替代羔羊,大賣港股、並沽空港元。香港當時剛由英國手上回歸中國不久,國際機構短線Herding與狙擊行為,引發北京當局不滿。國務院與人民銀行,對香港財政司提供無限的資金支援,固守港元與人民幣匯價;香港財政局並成立基金,全力買進大跌之港股。上述這段貨幣貶值歷史現在重演,上演的場景擴大為全球化,全球央行在QE政策上演「大風吹」。自2009年3月開始,由美元的QE使美元貶值、到2013年後日本的日元QE貶值、再到2015年初歐元貶值與QE。這三大經濟體的QE接力賽,搞亂了全球資金的穩定,在一來一去之間、股、匯、債市先漲後跌;貴重金屬商品市場的行情也被,先捧上天、後重摔,如黃金與白銀等。

而自2010年之後,中國GDP成長率趨緩情勢更清楚。如果依照歐美日這三大經濟體的做法,就是換中國人民銀行也來做人民幣QE政策。但很顯然的是,生活消費物品的邊際效用大多是遞減,財經政策也一樣。尤其是貨幣政策,QE是一種權衡、短期方略。經濟體的穩健運行,長期應該回歸到財政策。但現代化民主國家,大多往福利經濟路線移動;對於老人年金、國民健康醫療保險、及失業弱勢給付等,移轉性支出預算越來越龐大。因此多數已開發國家政府債務已高築,而且在政黨政治對立與輪替下,政策決策過程冗長;建設成型時卻已是該項需求轉弱之際,尤其是不同政黨輪替主政下,貫徹政策迫力與決心相當紛歧。中國則是以積極財政擴張政策刺激經濟成長,李克強的宣告已使,短期即使寬鬆貨幣政策再出檯時,人民幣存款利率走低、匯率會顯著貶值的預期心理消失。

肆、中國人民幣為什麼不加入全球貨幣貶值戰爭?

李克強的話,就是不以利率平價理論、不會為刺激經濟景氣;再動用規模化寬鬆貨幣政策,如降息與降準等次數降低。由此判斷,中國人民銀行在周日4月20日的降準政策,是為防範經濟成長趨緩。而以此再反推,則預期人民幣將會呈現小幅升值、機率大於貶值。中國為什麼會這樣想?李克強認為,不貶值的策略將會使中國產業持續進行調整、存在去化多餘產能與去槓桿的壓力。沒有壓力就不會有規律,最後還是產能過剩、債台高築、倒閉、破產。

我們以李克強對英國金融時報、專訪回應此項政策之內容詮釋為:一、中國總體經濟產業發展,目前最需要的是轉型升級;貨幣貶值無法刺激中國產能過剩產業,進行積極調整。而全球各國競相貶值等同貨幣戰爭,對金融體系穩定度具有強力破壞性。而中國目前正在推進金融改革,希望全球金融穩定。全球貨幣匯率競相貶值結果將會是,保護主義興起、不利於全球國際貿易發展。二、貶值對中國內需市場無益,如果內需無法擴張,則中國的產業結構,也無法真正轉型升級。目前對中國經濟下行最大風險是,房地產價格下降。李克強說,中國國務院會因地制宜,對房地產的價格滑落,採取多元化政策。這些政策又要防範資產泡沫,又要使該項產業健康發展;在刺激與壓抑之間,很難抓到該有的平衡點;但中國政府會盡力而為。

圖四:中國一帶一路經濟擴張建,圖片來源:鉅亨網投顧公司

的確自2014年下半年,中國GDP成長率由7.5%,下行趨勢確定後。國際投資銀行對人民銀行,就已經存在會有多次寬鬆貨幣政策的預期。這種預期真的也在2014年11月21日,與2015年2月4日、及2015年2月28日兌現過。以金融市場反應,上證綜合股價指數在第一次寬鬆,2014年11月21日時,有出現出乎預料之外的正面效應;但後兩次則已經是平和穩定、沒有激情了。而4月19日的降準,也只是穩住股市對希臘債務違約,與股價高檔、成交量暴增風險。

中國對其經濟擴張想進行的是,長期中國版的跨國區域財政政策,即以政府支出(Government expenditure)刺激GDP成長,向這一個方向前進。這些政策特質在3月底,歐洲國家英國、德國與法國等歐洲國家加入,以中國為核心的「亞洲基礎建設投資銀行」(以下皆稱:亞投行),全球投資界才豁然開朗,中國的潛在財經政策才完全水落石出。原本預期中國人民銀行,會為經濟着陸再寬鬆的國際投資銀行才恍然大悟,中國國務院刺激經濟的主要政策,不是寬鬆貨幣政策,而是不折不扣的「跨國區域財政政策」;如圖四的一帶一路,這些計畫多需要亞投行去投資。

伍、德國對希臘宣告倒債處理模式、關係全球貨幣戰是否再起?

圖五:德國法蘭克福股價指數日K線圖,鉅亨網首頁

雖然中國願意如此,但此後全球外匯市場,就不會再有劇烈波動?近期最大變數就是希臘主權債務違約,近期該事件已造成中國之外全球股市,跌到鼻青臉腫。就債務金額層面,自2010年希臘債務金額,因為無法還債、且不得不再借債過活下,目前累積金額為2,400億歐元。以ECB自2015年3月首次歐元QE,2016年9月總共將會灑出9,000億歐元;這些資金多會購買歐元區國家政府公債。但ECB此項QE對希臘卻多沒有一絲一毫助益,因為希臘國債被ECB的QE排除在外。上周由於希臘與諸多債權組織與國家,對債務協商談判越來越困窘,信用評等公司研究人員,感受希臘政府公債付息還本違約機率升高;於是將希臘國債信用等級,從BBB-級降至CCC等級,掀開違約壓力鍋,造成全球股票市場動盪;歐、美、亞股市連跌兩天。

希臘政府的2,400歐元債務,如果還債能力或談判持續惡化,則會發生下列憾事:一、最大債權國、也是歐元區領導國家,德國一定受到希臘倒債波及;希臘債務違約必然重創德國股價指數。德國金融業將因希臘政府、與其企業呆帳,預期未來獲利顯著減損衝擊。而這些金融機構,在股票市場中的股價,必然也會受負面影響;當然也會損及德國法蘭克福股價指數穩定。二、至於是否會波及全球外匯市場,損及全球金融市場匯率穩定?這可由反面事證去判斷,因為如果沒有希臘主權債務違約,則全球貨幣貶值戰爭,其實已經在2015年4月15日宣告結束。但希臘債務違約預期心理下,透過歐洲金融市場,未來會使得歐元兌換美元匯率再度動盪。三、國際外匯市場動盪程度,將以德國對希臘債務違約風險、或事實違約處理模式為依據。因為目前為止,不只希臘一個歐元區國家,有主權債務危機問題。眼前就還有西班牙、葡萄牙與義大利,多是名單上可能國家。以德國為首的歐元區國家,如何以放諸四海皆準的標準模式,處理希臘倒債問題。就是希臘它真違約時,歐盟要對它怎麼處理?最極端的問題是,由它自己決定是否繼續留在歐元區?或是要求它要退出歐元區?但這多是太極端問法,最中肯的解決方法或許是:希臘繼續留在歐元區、但必需進行殘酷與嚴厲的改革。就是會讓人民生活水準,福利大幅顯著降低的財政改革,與有魄力的經濟建設。

圖六:歐元兌換美元匯率日曲線圖,鉅亨網首頁

陸、結論:風險發酵後、別忘了它也會出現投資機會!

歐洲與美國金融市場,自本周一起已經對、本周五即2015年4月24日之希臘債務協商,做出強式效率(Strong-form Efficiency)反應。德國與法國股市多會隨著,希臘政府所提出經濟與財政改革方案,是否會在4月24日通過,也會隨歐元區財長會議成敗機率大小,隨之波動、擺盪。以上周才開始之不利股市多頭之情勢,本周股市仍然對此事件存有下行壓力。因為目前美股價指數,還是在歷史高檔區。而德國法蘭克福股價指數,也因為今2015年3月起ECB之QE大漲,是上周開始才停漲回跌;它也是在歷史高點水準。

但空頭應注意的是,本文上述ECB自今2015年開始,在1月22日ECB宣告,歐元QE政策每月購買600億歐債中,購買的標的中已排除希臘債券;也創造出一個「緊急救援制度」(以下皆稱:ELA)。ECB也在以各種不同方式,進行對希臘違約可能產生的蝴蝶效應(Butterfly Effect),做風險切割。除非有資訊不對稱問題,不然以目前德國財長,所公開對此事件之處理邏輯,可預期的是希臘會被逼出,一個更撙節方案;或可還債的出售國家資產、或企業股權模式出來。希臘總理齊普拉斯相當清楚,在俄羅斯已自身難保情勢下,希臘一但退出歐元區,就等同向希臘子民宣告,這幾世代的希臘人民,將成為歐洲孤兒。德國也不希望它這樣,因為如果是這樣,則它在希臘的債權,就無法獲得保障。

但以目前金融情勢演變,不管希臘主權債務最後是否會違約,金融資產價格多會再進入下滑階段。而且這種情勢發展,短期之內可能很難停歇。依Treynor(1961),Sharpe(1964),Lintner( 1965),Mossin(1966)等教授「資本資產定價模型理論」(CAPM Theory),投資資本資產之所以未來會有超額報酬率,是因為投資人是在系統性風險達到最大時買進投資。如果希臘最後果真宣告債務違約,則金融投資的強式效率行為,就已經先將股市打到片體鱗傷,而歐元也可能再度棄守目前低檔匯價。屆時法蘭克福股市與道瓊股價指數,或將已成為多頭的重災區。這時果不看金融情勢,只看金融資產價格,一定會發現它已經便宜了,該是投資時候。看過恐怖懸疑的電視影集、或電影片?其實如果把影片的配樂關掉,觀眾的恐怖情緒會消失一大半。金融市場也是如此,如果適時忘記價格的下跌,是因為希臘倒債危機;則會覺得資產可能慢慢已物超所值了。但這種情境不是當下,而是4月24日、或5月11日之前、或再更後面的時間;因為通常是歹戲會拖棚!(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇