〈鉅亨主筆室〉「希臘風暴」終結美股長多!

鉅亨網總主筆 邱志昌博士

壹、前言

自台北時間上周四,2015年4月16日晚上開始,歐洲股票市場已受,希臘債務違約風險升高影響,股價指數開始顯著大跌。此項風險持續延燒到,4月17日周五白天亞洲股市,除短線氣勢滂沱的上海股市外,其它亞洲各國股市全盤皆墨。該項風險繼續為難多頭,4月17日晚上,法蘭克福股價指數再度脫序,重跌310.16點、以11,688.7點收盤。法國CAC股價指數重跌81.23點,以5,143.26點收盤。英國FTSE股價指數,重跌65.82點、以6,994.53點收盤。當晚最終火燒到多頭大本營,美國道瓊工業股價指數重跌279.47點,以17,826.30點收盤。

自今2015年初以來,美國股市就開始呈現高檔震盪,於2015年1月12日,鉅亨網主筆文第一篇對美股保守評論開始、即「歐、美股市有大幅回檔風險!」一文,論及美股時、道瓊工業股價指數為17,793.88點。自此之後道瓊股價指數,跌了再創新高;再進入整理、折騰到2015年3月2日,高點18,288.63點。目前就以股價指數趨勢檢視,在美國經濟景氣復甦中斷,及歐洲主權債務危機惡根未除下,18,288.63點極有可能成為近一季,美國股市歷史最高點;若再加上FED在總體經濟褐皮書所提,傳統產業景氣的惡化,鋼鐵產業的景氣下跌,及與石油有關的產業不振等、這一些利空,則道瓊18,288.63點可能成為美股中、長期最高點。

貳、多頭最溫暖的「家」在景氣復甦!

全球股市多頭大本營,過去在美國紐約、現在及未來在中國滬、港、深股市。美國在量化寬鬆貨幣政策(以下皆稱:QE)期間,曾經有過兩波經濟復甦擴張期。以近六年以來,美國總體經濟景氣循環指標顯示,在此期間有兩次短期復甦,與全面性再延續復甦之機遇。但因為這兩次復甦強與深度不足,因此最後多無疾而終。這也因此造成,負責以貨幣政策刺激經濟景氣,美國聯準會(以下皆稱:FED)對政策猶豫再三、不敢輕易升息,以免使復甦腰折。以美國總體經濟量化指標研究發現,在FED寬鬆貨幣政策期間,採購與物價指標顯示有兩波復甦,這兩波可帶動景氣、長期再締造繁榮。但在歐元區通貨緊縮威脅、與歐元區日漸嚴重主權債務違約危機下,機遇已漸流失。

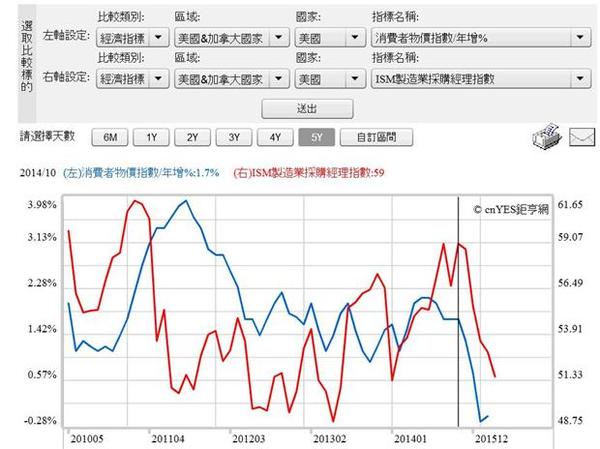

圖一:美國採購經理人指數與CPI年增率曲線圖,鉅亨網指標

中國至聖先師孔子,在「為政篇」第二章中說;視其所以,觀其所由,察其所安,人焉廋哉。用這一哲學,去研究,近期兩次FED「經濟褐皮書」裏面所敘述內容;再對照過去一段時間中,實際美國總體經濟發展情勢,則會體會到在經濟指標中,有兩種是決定經濟成長率的關鍵指標,即採購經理人指數與消費者物價指數年增率。由這兩個指標綜觀,美國總體經濟現況、及可能的未來演變;發現FED為何還不升息的其它原因。量化指標告訴我們,在QE期間美國經濟歷經過兩次短期復甦,但近期的一次復甦、卻無法一氣呵成,因為採購經理人指數與消費者物價指數多雙向下滑。

FED對升息與否、或貨幣政策正常化決策思維,已經亂掉、詞窮了。從2014年11月QE完全退場後,FED中鴿派能夠說服鷹派,不馬上升息的理由是,美國只有失業率狀況已滿足FED政策目標;但QE的另一個目標CPI年增率,仍然無法有很好表現。而且其它經濟數據多在短暫恢復正常後,進入很難再成長狀態。尤其是與經濟成長(以下皆稱:GDP)率最有關的兩個指標,即「製造業採購經理人指數」(以下皆稱:ISM);及「消費者物價指數」(以下皆稱:CPI)。這兩項指標,多是GDP成長率先行指標;GDP是每季公佈一次、是季資料。FED鴿派以這些情勢發展,說服或安撫鷹派的提前升息主張。

叁、ISM與CPI年增率顯示、美股對多頭曾經「非常溫暖過」!

ISM與CPI年增率,是每月公佈一次,是為月資料。由ISM與CPI年增率的追蹤,可以事先對GDP成長趨勢,事先有較清楚的輪廓。ISM指標以產業類別分成製造、與非製造業兩類指標;有些國家將此項指標稱之為PMI。所有經濟體的景氣復甦,一般是以製造業的ISM趨勢為主要判斷,在券商或投資銀行研究報告中,所運用的多是製造業ISM或PMI指標。美國ISM製造業指標,是以50點為經濟景氣多空分界標準。在50點以上是為正常經濟景氣運轉,如果它所形成的「月資料時間序列」(Time Series),它的多月份的趨勢是遞增向上,則表示經濟未來趨於擴張。但如果近期幾個月,ISM指標數據多是在50點以下,且數字趨勢是向下滑動,則表示未來經濟景氣是下行。若有其它可預見因素存在,則此短期之不佳也顯示,中長期發展已出現警訊。

ISM之所以可搭配CPI年增率指標一起運用,是因為消費者物價的漲跌,可以激勵或壓抑廠商資本支出。因此,以這兩類指標上下,做為企業擴張意願判斷標準。CPI年增率除可作為廠商資本支出意願,也是貨幣政策有效與否參考指標。由圖一,美國ISM指標、與CPI年增率曲線圖檢視,美國景氣由復甦、又歸於平淡的轉折點,是在去2014年10月。如果要做一篇學術期刊、或碩博士論文,可以運用計量經濟學方法、去驗證此假說(Hypothesis Test);這種由興奮到失望的景氣復甦失落,是不是因為QE政策的來回所造成?即在QE執行期間對ISM與CPI年增有益,但在QE開始退場後、則漸失效。美國QE政策,起於2009年3月至2013年12月,一直至2014年1月才開始緩慢退場,並於2014年10月底11月初完全淨空。CPI年增率與ISM指數,與QE政策之退場同時;兩者多是由同一時間轉趨下滑。

單就圖一檢視,我們更有具體理由相信,在QE政策完全退場後,企業經營者就預期,FED會將QE釋出去的資金回收,於是就停止、或開始對資本支出擴張、並且開始觀望;因此ISM指數急轉直下。即若以CPI年增率為單一量化指標,也可以再發現,QE政策最有效期間,是在2011年2至當年9月。因為前者,2011年2月時ISM指數達61.6點,這是製造業強力擴張現象。而且同月CPI年增率也為2.2%,符合FED的QE政策目標、即CPI年增率2%。

以CPI年增率月趨勢檢視,可以發現這兩種指標的「因果關係」,即CPI年增率、落後於ISM指數約7個月時間。以高峰點來看就很清楚,就是在2011年7月,ISM指數達到61.6點;但CPI年增率一直到2011年9月時,才達到3.9%最高峰。而就從2011年9月後,CPI年增率就再次急轉直下,一路跌到2012年7月的1.4%。自此之後CPI年增率進入浮載浮沉階段,一直到2014年7月,CPI年增率掉到2%以下之後、就上不起來了。換言之,如果回顧上述這些過程,則顯示美國企業在QE政策推動下,有兩波資本支出擴張。第一波啟動於2009年3月之後,它的高峰期是在2011年9月;而自2011年之後再一次的擴張,其高峰期是在2014年的8至10月。

肆、FED想以拖延升息、召喚遊子再回多頭之家!

而在此之後製造業ISM指標,會不會再繼續擴張或就此低調?FED現在就是怕它開始升息後,ISM指數就再也爬不起來;或是要再等上一段,比過去還要長時間才能爬得起來。而以CPI年增率指標檢視,自2014年5月後下墜趨勢,的確驗證FED憂慮並非無理。CPI年增率就是如此,在震盪後就跌下去了。這會令FED很擔心,因為CPI有它「自我相關」(Autocorrelation)的遞延效應。也就是會有其持續性,跌下去之後、就一路跌。以計量經濟學的詮釋是,這一期的漲跌會影響下一期,也會再影響下兩期。而且萬一跌到負值以下,要再將它救起來,就又要動用QE、或其它寬鬆貨幣政策。換言之,如果FED在2015年3月19日確認,美國總體經濟已經進入通縮,那CPI將會低盪到2016年3月又持續下跌。就是這種情勢發展,使FED相當猶豫。畢竟CPI年增率與緊縮貨幣政策,或是不寬鬆貨幣政策是逆向的;不寬鬆或是緊縮貨幣政策,多會使CPI年增率遞減。不寬鬆政策下CPI就已經漲不動了,如果還要升息,那就是緊縮貨幣政策,消費者物價之下跌機率更大!如果啟動升息政策,而未來CPI年增率成為負數後,再又要去重新啟動QE政策、刺激CPI年增率、增強廠商生產意願;那升息啟不又是多此一舉、早已知如此了,那這又何必今天?

而且更現實的是,美國是完全民主國家,它在財經政策運用上,對貨幣政策,FED有它獨立自主運作權利;上下參眾議院國會,對FED只有部份人事權。近期國會只有建議,將一位鷹派學者納入FED決策成員中,以平衡其鴿派勢力。其它FED的政策運作,多有其學術與市場專業的「被尊重性」。因此美國國會對FED尊重居多,只有不定期邀請主席,到國會進行演說;以聽證會讓選民瞭解,FED當下對經濟觀點與政策說明,達成雙向溝通互信目的。但在民主兩黨議會政治下,如果要以財政政策去刺激經濟成長,則政府財政預算多必需,經過國會所規定民主程序。美國現在國會參議院中,共和黨是為多數黨;因此歐巴馬要像中國這樣,想以擴張財政政策刺激經濟並不容易;預算通過程序會很冗長,或是內容被修正到體無完膚。

但近幾個月來的蛛絲馬跡,FED顯示已經陷入短期憂鬱;因為在這兩波短期復甦,並沒有塑造出長期復甦趨勢徵兆。自2015年初以來,復甦徵兆來了又消失。為了要以時間換取空間、拖延升息時間,因此在2015年初開始,FED就以各種理由去推阻。如說:拿掉會後宣言的「耐心」並不代表沒有耐心;或是將經濟受困,歸咎於低油價及強勢美元。在近期兩個月FED經濟褐皮書中,多在為不升息找理由。最近這一次在2015年4月16日的理由,更是讓專家跌破眼鏡;就是氣候不好。FED說美國2015年第一季,經濟數據不好原因是氣候問題。

伍、氣候讓多頭寒意上身、影響經濟景氣循環?

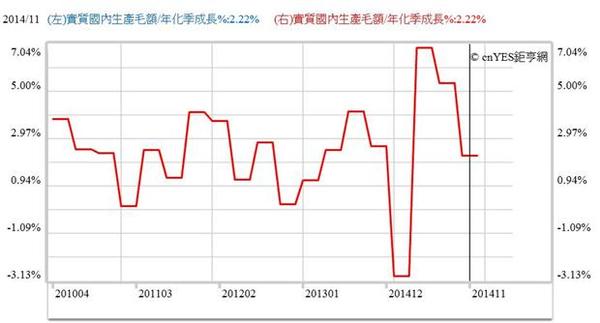

圖二:美國實質GDP年化成長率,鉅亨網指標

喔!在總體經濟史學中,學派演進的確有此理論、是重農學派理論。也就是人類還沒有進行第一次工業革命之前,主要經濟生活發展模式。在務農時代中,景氣循環有「太陽黑子說」。後來天文學家曾對它詮釋:太陽黑子其實是,在太陽表面上的光層,其溫度達到4,500度以上漩渦之後;但因為這些氣體漩渦溫度,多還要比太陽光層表面要低,因此從地球來看這些漩渦就像是黑子。這些黑子活動,在19世紀農業為主的時代中,會拉長農作物成熟所需要時間,而使農作物成長期間亂序。在目前電子化的時代,它會干擾電子通訊,使跨國手機、或是衛星通訊出現雜訊。太陽黑子會造成經濟景氣波動之說,在當時盛行一時。而將此發展成為景氣循環「太陽黑子說」,是英國經濟學家傑文斯(W.S. Jevons)。他們父子於1785年整理各方論述,最後提出來的完整經濟學理論。傑文斯父子研究過,眾多相關資料結論是:在太陽黑子影響下,一個景氣循環周期、由復甦到衰退又到谷底約需要22年左右。「太陽黑子說」有其時空環境背景,就如同台灣最近缺水一樣;現在台灣居民多希望多下雨,冷溼一點也無妨;總比沒水用還好。而負責上市公司金融主管機關,也在關心缺水會對如台積電等,我國科技業營運產生負面影響;此驗證FED雖是詞窮、也不完全無理。

但黑子說畢竟是經濟景氣外生變數,經濟景氣復甦的關鍵,還是在企業擴張與消費者有效需求。因此當以內生變數,去檢視FED對美國經濟詮釋時,就可運用中國春秋時代,孔子曾說過的看人邏輯:視其所以,觀其所由,察其所安,人焉廋哉。由FED這兩個月來褐皮書,一再顧左右而言它情況來看,尚未公佈之2015年第一季美國GDP成長率,可能不甚樂觀;可能會低於IMF預估的年化成長率、即3.8%之預期。如果情況更差的話,可能符合FED自己年化預期目標、即2.4%至2.7%成長率。綜上所述可見,在長期經濟發展上,顯然美國曾經有過兩次景氣再擴張機會,但因2008年時受到金融風暴傷害過深,或是全球性成長趨緩再現蹤影,因此失去再締造一次景氣繁榮機遇。

陸、結論:希臘違約風險摧毀美股溫馨的多頭家園!

圖三:美國道瓊工業股價指數日K線圖,鉅亨網首頁

以長線觀點,由於FED三次QE及一次扭轉性操作,因此美股挾帶量化寬鬆資金乘風破浪、多頭勢如破竹。道瓊股價指數由2009年3月初7,608.92點,大漲至2015年3月2日18,288.63點,漲幅約為140.35%。而ECB在今2015年3月起也仿FED,進行歐元QE。唯近期希臘債務違約蝴蝶效應,預料又將會使歐元區,ECB對QE政策的預估效益減損;寬鬆貨幣政策效果中挫,暫時無法再刺激消費者有效需求。預估歐元區將承續,2014年6月16日起的通貨緊縮情勢;暫又回到經濟低度成長、物價通貨緊縮情勢中。透過理性預期學派學者Lucas與Barro教授,有關對物價下跌的「自我遞延效果」,將會使2014年6月16日歐元區物價通縮,於今2015年6月再次發酵;物價又再次持續下跌,歐元區市場經濟低迷,將再持續一段時間。若未來現實真如此進行,則可顯示現在進行中的ECB首次QE政策,連債務沉積問題多無法解決。若歐元QE政策,對希臘主權債務危機多無解,更遑論降低高失業率、與刺激經濟成長。這也驗證2012年當時,美國諾貝爾經濟學家克魯曼博士,主張要以積極、再運用槓桿的財政政策進行經濟擴張主張,是希臘無法做到的。

因為相對企業,政府效率是偏低的。所謂積極的財政政策,就是要再要運作效能已經不彰的政府,再透過槓桿進行擴張財政政策,以求取短期大量現金流量,用來支付2,400億歐元負債;並且還要維持原有、以不撙節方式繼續生活,這是不可能會實現的童話故事。2012年第一次希臘債務違約危機時,情勢就清楚指向出,希臘唯有面對債務問題,以破釜沈舟決心與毅力,清算國家變賣資產、清償部份債務,積極執行撙節支出,才能從重重債務中重新站起來。就如同1997年亞洲金融風暴,債務最嚴肅國家韓國做法一樣。最後韓國為脫困需取得IMF融資貸款,也向IMF提出撙節支出計畫;在IMF監督下,全國上下「咬牙切齒」、夙夜匪懈、勵行撙節、全力提高生產力、創造強大的三C產業王國,才由債務泥濘中脫胎換骨。韓國能!希臘為什麼不能?

圖四:美國道瓊工業股價指數月K線圖,鉅亨網首頁

希臘是歐元區19個成員國之一,希臘違約並不表示它就要退出歐元區。ECB已經為希臘公債市場,重新建立籌資信心建立有效機制,就是ECB建立的「緊急紓困救援」(以下皆稱:ELA);ELA就是ECB特別為希臘倒債準備的救援機制,以免一旦天有不測風雲,希臘債市與金融市場就崩解。但運用效率市場理論(以下皆稱:EMH)判斷,短期內由於希臘債務違約在即,歐元信用仍將會被動搖;最終仍將使歐元兌美元再度呈現波段貶值。而強勢美元,也將會再回頭再重創全球已經低迷的原物料、與商品期貨價格。美國股市也將再次受害於強勢貨幣,道瓊股價指數則將可能,由長多翻轉為空頭、風險與危機升高。尤其是在此歷史高檔區中,股市的持股者要求獲利標準也將是史無前例之高,但歐元區債務危機與中國市場經濟趨緩,多將是美股泡沫化潛在隱憂。而現在已經矗立在眼前,無法迴避的是希臘債務違約。在亮麗的股價指數上,要去承載日益衰退的有效需求,最後結局就是股價指數無法負荷、多頭翻船落水了!(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇