【邱志昌專欄】中國「共同富裕」現成捷徑:Thomas Piketty「21世紀資本論」!

首席經濟學家 邱志昌 博士

壹、前言

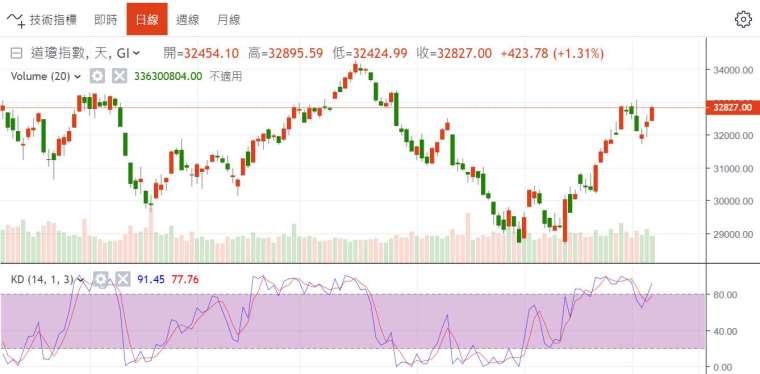

在過去一段不算短期間中;由 2022 年 1 月 17 日開始至今,2022 年 9 月 20 日;至少約有 8 個月、系統性風險折騰之後,台股股價指數終於破涕為笑,趕快跟隨美股之後上揚,走出短期上揚的行情。道瓊股價指數是這一波台股的領先指標;或許是美國期中選舉即將投票,美投資人對該國某些政策、期盼能有機會透過民主選舉,扭轉美國國內外政策;及對國際經濟與金融有向善改變機遇,於是興起對此次選舉的投資熱情。國會成員的變遷要透過選舉改變結構,使得自己喜愛的政黨獲得國會大多數的席位,才能在所有提案建議中主導、遂行自己理想之「美麗世界」。

貳、政治期待、英美兩國債殖利率聯袂降溫、締造出股市增溫行情!

美「期中選舉」是當任總統就位第二年的 11 月定期舉行;選民以此再次決定、誰才是國會的多數黨。此次將選出眾議院 435 席的全部席位、及參議院 100 席中的 33 個或 34 席位、及 36 個州的州長;且含蓋州國務卿、州檢察長與議員等等。根據鉅亨網外電,當時選情最大概率是,美國眾議院多數席次,在這次選舉中被共和黨拿下;若此共和黨在眾議院勝選,將會為美國公債殖利率的下跌、及股市的上揚提供機會窗口。但最後結果,民主黨在參議院險勝,使拜登總統參加 G20 會議信心滿滿。

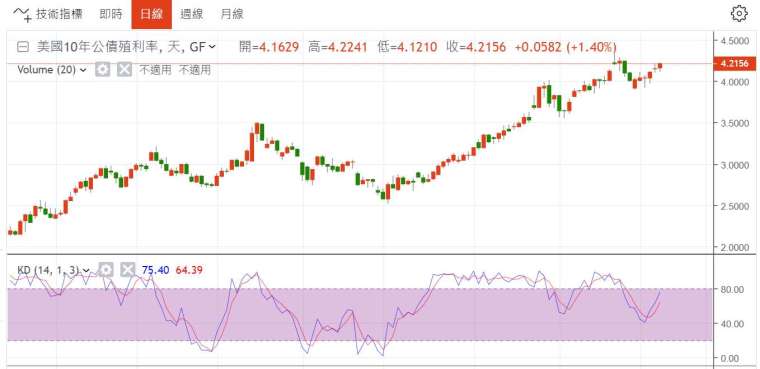

今年在一連串「系統性風險」襲擊之後,以道瓊工業股價指數的全球市場,跟隨美元指數與美 10 年期公債殖利率平緩下降,兩者漸趨於弱勢下跌,股市當然顯著回升。美元指數下跌顯示,外資熱錢不再轉換為美元、做為避險;因此包含台灣股市、新興股市顯著有外部資金注入。為什麼外資熱錢此時不想再強烈持有美元?因在今 2022 年 3 月開始,Fed 宣告為打擊通貨膨脹,宣告 FOMC 聯邦資金利率,第一次升高三碼 0.75%;在這種模式慣性作用下,至今已經至少宣告 4 次,將 FOMC 目標利率升高到 3% 到 3.25% 以上。而在最近一次 Fed 利率政策宣告後,Fed 部分成員終於鬆了一口氣,釋放出偏向鴿派信息,這使債券賣壓減輕,殖利率暫停升高甚至回落、債券價格的下跌暫時多止血。美元指數與美國 10 年期公債殖利率、因政治帶來可能改變的盼望、也聯袂降溫同賀!

在以上這兩變數改變之下,支撐美元指數的緊縮貨幣政策、與公債殖利率降低,終使得美元指數高檔反轉;締造了美與新興市場股市漸趨繁榮。過去股市的沉淪、已被美元指數的下跌所穩住;若此次穩住,能夠繼續造成美元指數顯著回檔,則新興股市多頭行情相當有大幅度翻轉機會,之後就會有一波更可觀行情。此時全球指標利率,即美 10 年期公債殖利率、在升息 3 碼以上後,Fed 開始轉變、要對於金融與通膨情勢、進行一段必要的觀察檢視期;這個觀察情緒的需要、卻來自於、美國選民期中選舉可能結果賦予的民意趨向。誠如本文前言所提,要滿足 11 月 8 日美選民選前期待。美公民希望拜登政府的民主黨,可在這次期中選舉中,將眾議院院長席位讓出來;最好也把參議院議長席位拱手給共和黨。以此牽制民主黨政權這兩三年來在財政政策偌大金額的公共支出計畫,以免對通貨膨脹火上加油,也避免政府舉債發行金額太大,致使國家未償餘額債務過高,而擠壓到民間企業購併發債與資本支出基金、但結果多事與願違。

叁、突然殺出「大減稅政策」欲振奮經濟?英「特拉斯」內閣 45 天下台!

美國選情這種邏輯,在近期英國唐寧街首相官邸易手時,也曾上演過。英首相特拉斯 (Liz Truss) 女士、在 2022 年 10 月 20 日,被迫辭去首相職務;創下最短的在位任期 45 天任期。她的亢奮與熱情卻完全背離事實;主要原因是因她一上台,就任命新財政部長,懷抱理想主義、端出極端高額的減稅政策,希望透過減稅刺激人民消費意願,提高經濟成長。她想透過政府財政負擔,降低民眾生活開銷支出、減輕在通膨生活的負擔成本。結果該項政策在英國金融界掀起大波浪,英公民反而引此以為憂;因英選民擔心國債過多,會導致英鎊貶值,與國家預算赤字爛到難以收拾地步;而在大家拼命增加消費下,通貨膨脹會更嚴重。在這些不尋常的隱憂下,英國金融市場因此政策動盪驟變、英鎊與國債殖利率大幅震盪;這反差的結局,使得英國保守黨內部意見嚴重分裂。該計畫的宣告,竟引發投資人更劇烈、拋售國債與英鎊,情勢逼得英格蘭銀行多需出來干預、收拾善後。

現在美國期中選舉,似乎也遭遇到同樣問題。因為 2020 年疫情蔓延,在疫苗尚未發酵前,可能引發經濟嚴重衰退,白宮與國會想強烈救市,因此美不僅動用了無限量 QE 政策,還擬將募集大筆資金、以國家舉債方式、投入公共建設「大基建」;尤其美中貿易經濟戰爭火熱上升後,美認為它的地鐵與高速公路等建設,多已快成為老舊的「歷史文物」,有必要改頭換面,已擬定丟入數千億美元、準備大幹一場;以擴張財政政策填補緊縮貨幣政策的缺口、展現國家建設績效。但這些構想也似乎在 2021 年、通膨燃燒後逐漸銷聲匿跡。因擴張性的財政政策,勢必會再度引燃消費需求,在通膨未完全泯滅下、野火燒不盡、春風吹又生、會再度引發持續性通膨;因此民主黨的大基建計畫,始終還是在計畫中,並未開始真槍實彈運轉。

此次英國特斯拉首相為瘋狂減稅,只做 45 天首相職位就下台、與美國人民在期中選舉中、希望現任總統拜登成為「跛腳總統」;這使我們想起多年前、法國年輕的經濟學家湯姆斯.皮凱提 (Thomas Piketty),突然提出全球將因全面寬鬆貨幣政策,造成嚴重貧富不均的解決方略、最後他建議以課稅手段達到「平均財富」目標。他在 2008 年全球金融風暴,美 Fed 主席伯南克端出三次 QE 政策後,於 2013 年 9 月在法國,出版著作、論述他的經濟分配理論:「二十一世紀資本論」。半年之後繼續在美國發行英文版,成為當時轟動一時的經濟理論書籍,最後還以十多種文字發行了約 150 多萬本書。這書中主要討論是,它探討了全球貧富擴大之後的社會問題,此問題將成為庶民各階級衝突來源、與社會矛盾的來源。皮凱提認為,從長遠期間發展為樣本研究,「資本資產」(有價證券投資) 的實際報酬率 (r),必定遠高於經濟產業生產利潤 (g) 的成長;換言之,致富最快捷徑是炒作金融資本資產。此一規律會造成人類社會之間,財富分配越來越不平均,且不平均的現象會不斷翻滾;最後激怒生活況苦的基層民眾,大家一起起來進行社會革命。這本書本質上近似馬克斯的「資本論」,也意味資產主義必須洗心革面,否則社會動亂隨之而至;當然它與亞當斯密斯的「國富論」等相左,也與富人先富裕的「涓滴經濟學」措施相左,但因美國大 QE 不斷,基層民眾僅只拾菜尾,富人階級卻大快朵頤;最後皮凱提被捧為「21 世紀的馬克斯」。

肆、結論:習近平若是 21 世紀的馬克斯!則皮凱提的「21 世紀資本論」就是習近平邁向「共同富裕」的重要參考大作!

皮凱提還與白宮經濟學家辯論過;美學者認為消費、人口增長及稅收因素,還是足以在未來淡化、財富繼承的特性、稀釋集中的財富、沖淡財富不均。但皮凱提對此反駁為,世界上不存在能夠保證平等、及整體和諧的經濟原則。其實眾所皆知,每位富人的財富來源皆不相同,有些富人的確是來自世襲繼承。但多數富人致富方式不一。例如蘇聯富人可能因當年的國營財產私有化;但歐美富人則可能來自企業經營、科技產品創新等等。且這些族群也並非世世代代,多如此一直擁有財富;這個財富階層也是有進有退、具有流動性的。本文認為最顯著的是,過去熊彼得的技術創新與近期、如電子商務的企業經營模式,也是幾十年以來產生富豪原因。但皮凱提認為要改善這種現象,尤其是要應付氣候變遷的改變成本,就需要對富人特別課徵 50% 特別稅;這也是匪夷所思,因為它似乎是一種「累積性質」的懲罰稅賦?甚至為彌平 2008 年全球金融風暴後,歐洲央行與美 Fed 所祭出的、多次 QE 貨幣政策、此後引發的貧富差異更劇烈的全球性社會問題;皮凱提主張對全球富人階級,每年要課徵額外 5% 的富人稅。他還建議課徵所有有形與無形資本資產交易利得,就是所有商品資本價差的利得稅;例如台灣的證券交易所得稅,及近幾年為打擊投機交易,台灣對房地產炒房價差,課徵短期炒作性交易的高額稅率等;然後用這些稅作為窮人福利,補救貧富差距越來越大的惡化局面。

根據皮凱提 2014 年當時統計,地球上最富裕的 0.1% 人口,擁有 80 兆以上的歐元、金融資產與房地產、這筆財富等同全球財富的 19% 以上;而最富有的 10%,就佔有全球財富的 77%。皮凱提研究與統計相當駭人;但其理論畢竟是一種公平分配理想。這次英國特斯拉女士一上任,就端出邏輯相似、但是行徑相反的大幅減稅方案,一提出來卻差點引發英國金融危機暴動。這驗證了所有的公平分配理想,多需要吻合當時社會客觀環境,否則所有美好計畫反而成為大災難。大陸的疫情清除計畫,顯然就引發外資相當不安,人心惶惶。

皮凱提的課徵富人稅;與英國首相特斯拉的大幅減稅,多是極端理想。但當社會陷入通貨膨脹,以及國家債台高築之際,特拉斯的「大幅減稅」、卻差點導致金融風暴;而皮凱提的課徵高額富人稅,在沒釐清富人的致富因素下,也會扼殺企業家的創新,與科學家的創意精神;不利於世界文明的進化。因此,要執行任何理想主義時,多需經過或多次反覆思考推論,不要不顧現實環境而貿然,不僅未能達成目標、還會破壞原本社會穩定、成為一發不可收拾的動亂。我們不曉得,中國共產黨在端出徹底「清零」政策、與「共同富裕」前是否經過,所有中常委與智囊充分辯論與實際驗證,還是習近平總書記執意獨行?中國是否真會邁向小康社會、遂行共同富裕?這數十年後、美中經濟戰爭結果將會證明一切。唯本文歷經各方研究思考後認為:皮凱提「21 世紀資本論」、或許就是習近平未來主政的核心「戰國策」?

(說明:本文融合社會、政治、金融發展前瞻,嘗試以現代經濟學理論,詮釋中國未來社會主義現代化治國方針。本文專精國際經濟金融財經,非以政治學為專業。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多- 講座

- 公告

上一篇

下一篇