2022投資展望‒亞洲股票:政策制定者將在2022年的亞洲市場(日本除外)發揮關鍵作用

Mike Shiao 亞洲(日本除外)首席投資官

重點

- 鑒於溫和的通膨壓力和穩健的宏觀基本面,寬鬆的政策可以長期持續。

- 努力解決環境、社會及公司治理 (ESG) 會使亞洲成為更具有吸引力的資產類別,帶 來更多機會。

- 中國仍將處在引人注目的資產類別,相對吸引力不斷上升,東南亞國家聯盟 (Association of Southeast Asian Nations,簡稱 ASEAN) 也將因重新開放而具有吸 引力。

我們相信,2022 年對亞洲的政策制定者會是一個考驗。經濟方面,各經濟體處在不同 的復甦階段。有些國家堅持新冠肺炎清零政策,而其他國家正在放寬限制、刺激國內 流通以及重開邊境。

政策方面,中央銀行密切關注通膨上升和潛在的美國聯準會政策轉變。許多緊迫的挑 戰,如供應鏈混亂、氣候變化風險和日益加劇的不平等,正等待著長期解決方案的提出。

我們相信,政策制定者需要積極地解決這些問題,而他們的舉動會影響我們如何看待該地區的機會。在這篇文章中,我們對於四個在 2022 年投資決策中佔有重要地位的關鍵問題分享了自己的看法。

1. 新冠肺炎政策會有變化嗎?

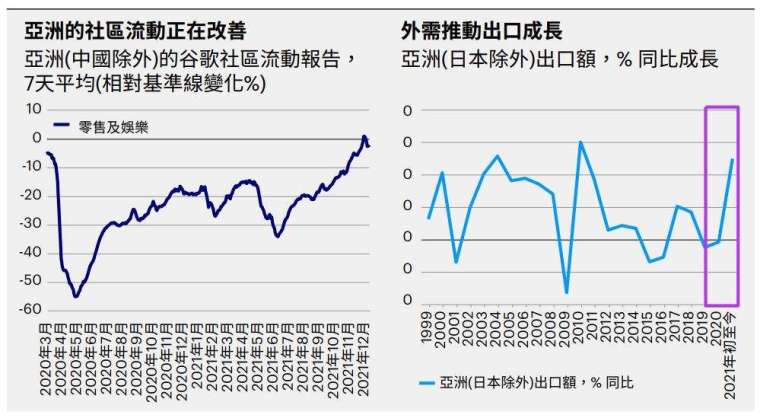

疫情的大部分時間裡,為了清除病毒,大多數亞洲經濟體實施了嚴格的清零政策。自夏天以來,情況有所轉變。部分國家,特別是新加坡,表示願與新冠肺炎共存,重開公共場所並恢復跨境旅行。

亞洲的疫苗接種率一直在加速提高,且領先世界平均水準。在包括新加坡、韓國和中國在內的較富裕經濟體中,70% 以上的人口已經完全接種疫苗。越南、臺灣、印度和東南亞國家聯盟的疫苗接種工作也在持續加強。

我們相信無論市場採取何種新冠肺炎政策,該地區嚴重感染病例和住院率可能會像西方國家一樣呈廣泛下降趨勢,有助於經濟持續復甦。

也就是說,對疫情不同的處理方法會影響當地經濟。目前沒有跡象顯示中國 (包括香港) 會放棄清零政策,由於持續的限制,2022 年的成長可能會像今年夏天一樣放緩。

其他市場做好了轉變的準備,這有助於進一步常態化和快速增長。

2. 中央銀行會緊縮政策嗎?

景順相信通貨膨脹是一種貨幣現象。從 2019 年 12 月到 2021 年 8 月,以廣義貨幣 (M2) 衡量的美國貨幣供應量成長了 5.5 兆美元,增幅驚人達到 35.7%。即使扣除其中用來資助 經濟成長的資金,以及相對於收入來說,民眾想要保留的貨幣餘額增加,餘額仍為 3.1 兆元。

未來兩到三年內,我們認為,貨幣過剩會推動實際增長,持續而非短暫地加劇通貨膨 脹。

韓國經過 8 月的政策利率調升,成為亞洲第一個開始政策常態化的國家,人們期待越來 越多的中央銀行也會開始仿效。亞洲的不同之處在於,中國等主要經濟體的貨幣增長 仍然比美國低。

我們相信,這些經濟體的通貨膨脹不會像美國那樣爆發,因此寬鬆的政策能夠維持較長時間。另外,我們預測由於亞洲的利率差異和經濟改善帶來的成長機會,對美元資產的需求不會像 2013 年一樣強烈。

3. 區域供應鏈是否會出現重組?

近年來,由於中國向價值鏈上游移動,越南、泰國和馬來西亞等亞洲國家成為全球供應鏈上的主要參與者。持續的新冠肺炎爆發干擾著這些國家的商業活動,投資者擔心未來是否會出現區域供應鏈重新配置的情況。

我們相信,由於豐富且高品質的勞動力、不斷改善的基礎建設和具有改革意識的政府 ,亞洲作為主要的生產中心仍然擁有許多優勢。儘管在中國經營的成本正在上升,絕大多數外國公司仍願留下來,其目標是發展中的國內市場和賴以生存的供應鏈生態系統。

我們相信新冠肺炎突顯了多元化的重要性,必須要有一個計畫,可以利用不同位置的優勢使某地在面臨風險時,生產可以運作如常。亞洲擁有多樣化的人口、地理和文化,會為企業提供一系列的選擇。儘管出現了企業回流,也將是有限的。

4.ESG 投資會對亞洲有什麼影響?

在 ESG 的各個層面上,亞洲都面臨挑戰。溫室氣體,以噸為單位計算的二氧化碳量,排放者前五名裡的三個來自亞洲,包括中國、印度和印尼。同時,不平等現象正在引起各國社會的憤怒,全球投資者將公司管理看作一個減碼亞洲部位的關鍵因素。

可持續發展的未來對亞洲來說非常重要。我們可以看到政策制定者在解決經濟不平等方面做出的努力。在中國,共同富裕是首要發展理念,以促進高品質增長、社會福利 和環境可持續性。

在新加坡,今年頒佈的綠色計畫旨在推進國家可持續發展議程。我們相信,這些努力最終會帶來強大的區域經濟和越來越多的機會,提高吸引力,並使資金流入這些資產類別。

我們非常關注 ESG 因素,並積極推動我們希望看到的變化。作為投資者,我們的利益與政策制定者完全一致。

2022 年具吸引力的是什麼?

我們相信,2022 年政策制定者將會扮演決定性的角色,以確定短期成長走勢及解決供 應鏈和 ESG 的結構性問題。我們相信,受惠於其對共同富裕發展目標的長期關注,中國仍將是引人注目的資產類別,並將重新贏得投資者信心。

尤其值得一提的是,因為評價折價,與印度相比,中國最近相對吸引力有所上升。同 時,我們預計,隨著疫苗接種的增加和邊境逐漸重新開放,東南亞國家聯盟將獲得更 多的動力。

- 以伊衝突看懂局勢,掌握搶進關鍵>

- 掌握全球財經資訊點我下載APP

上一篇

下一篇