林嘉焜

陳先生於民國 107 年 1 月購買高雄一間電梯大廈新成屋,以 1,000 萬元向建商購入。陳先生眼光獨到,搭上台灣房市多頭行情,房價節節升高!由於房地合一稅對 2 年內出售獲利,課以 45%、35% 重稅,陳先生心中盤算持屋滿 2 年後出售。

不料,房價飆漲引起政府注意,行政院在 110 年 3 月提出修法,立法院也在 4 月 9 月火速三讀通過,並從 110 年 7 月 1 日起施行。最讓投資客驚訝的是 2.0 版的「溯及既往」!陳先生措手不及,原本以為已經持有超過 2 年,可以適用正常的 20% 稅率,孰知人算不如天算,如果延後到 110 年 7 月以後出售,還是要恢復適用 35%!陳先生請稅務顧問驗算稅金 1.0 與 2.0 的稅額差距,假設以 1,650 萬出售,稅負驗算如下表。

因此,陳先生決定要趕在 110 年 7 月前出售此房地產,以免多繳稅負。趕緊委託房仲出售之際,誰知又遇上台灣 5 月疫情爆發,看屋人數遽減,陳先生非常擔心無法及時出售,陳先生開價 1,700 萬,心中期待能在 1,650 萬成交。難得買方出現,卻開價 1,580 萬,看屋人看準投資客急於脫手而趁機殺價。雖然與陳先生預期價位差價 70 萬,但是拖過 7 月出售,稅金會多繳 94 萬,經過雙方協議後,雙方以 1,600 萬成交!

恭喜陳先生獲利入袋,解決一件心頭大事!以成交價 1,600 萬驗算,提早在 2.0 版本實施前出售,省稅 87 萬,如下表。

陳先生當時以 1,000 萬元購屋,貸款 7 成,利率 1.6%,持有房產 3 年 5 個月,利息支出 38 萬元,交屋當時又被建商多收水電及瓦斯管線費用 15 萬元。出售成本包括仲介費 48 萬元、房地合一稅 101 萬元、其他規費 2 萬元。列算統計如附表,實際獲利為 366 萬元。

以陳先生自備款 300 萬元而言,3 年半下來,絕對報酬率為 122%,賺足一倍以上。年化報酬率為 26%,比巴菲特的波克夏公司股價年化報酬率 (1965-2020)20% 還高!更何況,波克夏公司績效在 2020 年才賺 2.4% 而已!(2018 年 2.8%、2019 年 11%)

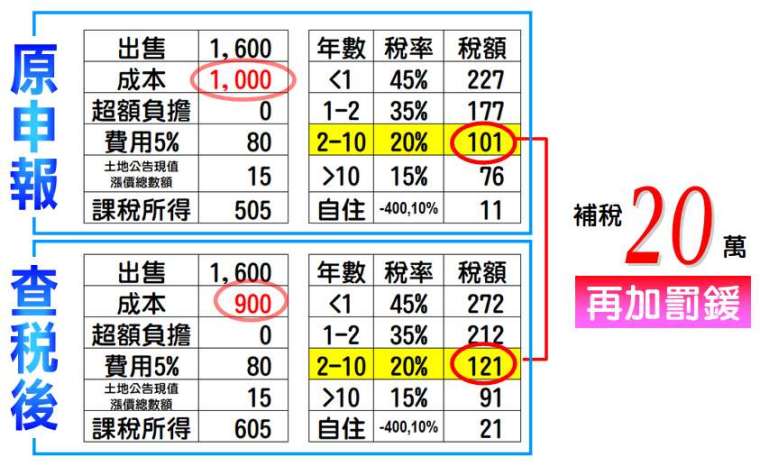

正當陳先生高興之餘,國稅局查獲陳先生於 107 年與建設公司簽訂房屋土地買賣契約,契約書上登載買賣總價金為 1,000 萬元。但是,簽約後,陳先生與建設公司協議折價 100 萬元,取得銷貨折讓證明單,但是雙方沒有重新簽訂契約。當 110 年出售時,陳先生只拿出買賣契約書到國稅局申報房地合一稅,並以 1,000 萬元列為取得成本。結果,國稅局向建設公司調閱相關文件時,發現銷貨折讓資料,認定陳先生虛報取得成本 100 萬元,重新計算稅款如下表。

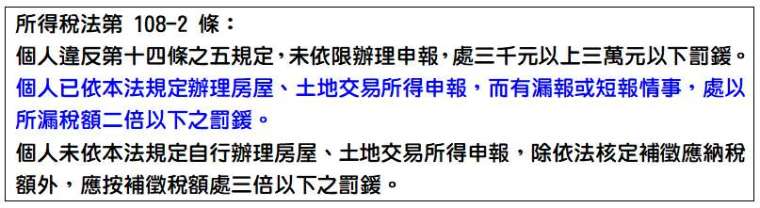

除了補稅之外,還有加處罰鍰,依照所得稅法第 108-2 條規定,可以罰 2 倍以下。

民眾請記得應以實際付款金額作為買入成本,誠實申報房地合一稅。

稅務名師

專精個人資產之稅務規劃、企業股權安排。曾任職於台灣及香港之壽險、銀行及證券商。目前十餘本著作主題涵蓋理財、信託、稅務、保險,應邀演講場數近2千場,連續十年獲得台灣金融研訓院菁英講座殊榮。

上一篇

下一篇