股市的校正回歸

理財周刊

林友銘

台股本波因疫情急跌了 2500 點,但也可以在疫情未見拐點前就反彈 2100 點,中間的關鍵除了熱錢還是熱錢。換言之,只要熱錢沒有從全球資本市場撤退的必要,任何疫情所造成的跌幅,終究會被「校正回歸」補回來的。

至於熱錢是否撤退?觀察的重點還是落在美國聯準會六月十五日利率決策會議。比較好的訊息是六月四日美國公布的非農就業數字為新增五十六萬人,雖較前值回升,但仍遜於市場預期。美國華爾街的解讀為「金髮女孩經濟」(不冷不熱的景氣),股市也以大漲作收,有點像為六月十五日的聯準會會議變數提前作出釋疑的動作。

但這是否意味台股在反彈瀕臨前波高壓區時可以高枕無憂?任何技術派的看法相信都不會如此無懼,畢竟台股指數才剛來到五月十日的跳空缺口 17188,沒看到確實帶量長紅封閉之前,先蹲後跳、喝了再上的看法其實也符合理論與現實,更遑論還有京元電、超豐與台積電員工確診的消息在干擾著盤面。

但若把科技廠染疫推衍為熱錢湧進傳產,電子繼續失血的結論,這點我倒認為過了。或許這對個別電子股有暫時股價壓抑作用,但病毒不會只認電子公司不認傳統產業;倘若全台疫情對台股的殺傷力都可以形成V轉,那電子公司的疫情何嘗不會造就另一個錯殺後的急彈,甚至競爭公司的轉單效應。是以一來一往之間,為看壞而找理由看壞電子的作法,何嘗不會在不久的將來又再來一次被「校正回歸」。

但無可諱言的,非金電目前成交比重每日動輒 55% 之上,電子有時甚至退到 33% 的角落,若說電子是未來主流根本站不住腳。市場熱錢不管當沖或波段之所以棄電子就原物料,無非都是在「通膨」這張大旗之下得以通行無阻。但其實深究一下,通膨=原物料十年一遇的大行情這種觀念,對新進的小白投資人而言或許理所當然,但對資歷在十年以上的老手甚至老妖級別者,這無非又是一個「養套殺」的完美劇本。

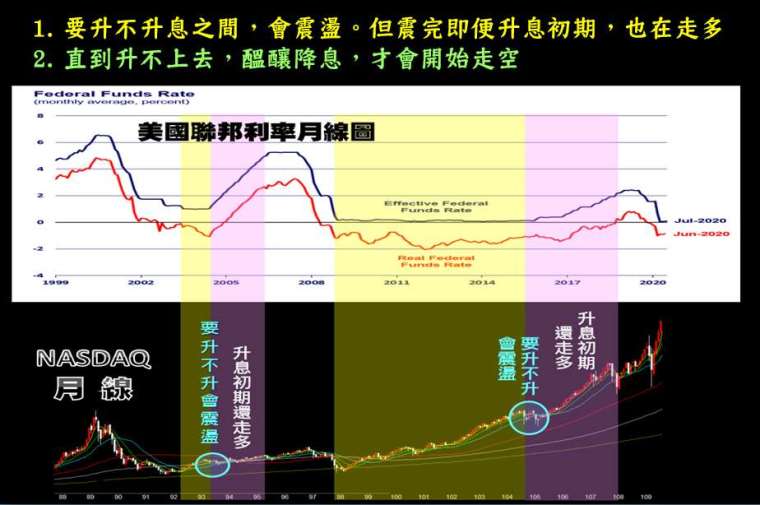

附圖是闡述美國科技股在上兩個週期遇上通膨議題時,初期要升不升時一定震盪,但隨著升息開始,不僅沒有走空,反而走多創高的整個過程。那個要升不升的電子震盪期,以週線而言約當八週 (二個月) 左右,正好也是台股在四至五月這兩個月時電子的景況;故時序來到六月份,若比照美股經驗,電子的機會反而要增強才是。故此時若再倡言傳產升天電子沉淪的論點,極有可能會踢到鐵板甚至晚節不保。

這次傳產中基本面強度最高者為航海王,其次為鋼鐵人,這在五月刊中用陽明及第一銅作指標已提及。若讀者不健忘,陽明當時試算的目標價為 130 元附近,距離六月四日的高點 119.5 元約還有不到一根停板的空間。倘若陽明在日內開始出現利多不漲或利空敏感的K線型態,這不單是航運股本身的問題,甚至會影響整個傳產股的命脈,畢竟沒有其他任何一個原物料強度勝過航運。

航海王在五月底至六月初時,不知大家是否發現,先是萬海漲勢勝過陽明、長榮,再來又是台驊走勢勝過萬海,這說明愈到後頭啟動的愈是股本小的貨櫃股,多少開始有籌碼戰投機的味道。這種投機味一旦出現時,股價我們通常定義為第五-5 波的可能性極高。同一時間,非金電的比重 55% 中,又不斷爆量在航空~紡織~塑化~造紙 (碳權交易受惠股) 上,也再再說明了投機味的極致。

反觀電子,目前 33% 的成交比重算是鐵盤區,但要繼續上升的關鍵在於台積電。我的觀察是台積電若能站穩 600 元整數大關 (猶如之前航海王站上 100 元時的族群意義),則電子股的比重才可望回升至 50% 的海門天險。在電子成交比低於 50% 前,少量資金僅能啟動缺貨及漲價概念的 IC 設計、ABF 載板 (目前成分股開始有個股領頭創高);直到超過 50%,就有機會再擴延至 Mini LED 及電動車這兩個明星族群,然後再遍地開花。

目前 IC 設計股價創新高的領頭羊為矽力 - KY(台股股王)、新唐及晶相光,這三檔單以第一季的獲利而言本益比不算低。換個角度思考,倘若高本益比的 IC 設計敢創高,自然低本益比的 IC 設計敢群起攻之一棒接一棒創高。

最後,針對陸續公布五月營收的 IC 設計中,最為看好的有二檔,其一是「偉詮電」(2436),再則是「茂達」(6138)。前者產品為 MCU,後者為小 IC(電源管理、控制、驅動 IC);二者皆有缺貨及漲價題材,同時又都是全年本益比低於十五倍的個股。基於股價皆未創高有想像空間、投信認養有六月作帳的可能,相信股價的失土勢必在未來亦會被「校正回歸」收復回來!

來源:《理財周刊》1085 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#波段回檔股

- 講座

- 公告

上一篇

下一篇