【南方東英】市場前景不明科指槓反交投暢旺

南方東英

宏觀要點

【國際】

‧ 美國總統拜登推出 2.35 萬億美元的基建投資計劃,並以加稅作為此項支出的來源。根據白宮公佈的《The American Jobs Plan》提供的細節,拜登計畫未來 8 年投資約 2.35 萬億美元 (每年約占 GDP1%),同時通過加稅在未來 15 年增加 2 萬億美元財政收入,以實現為基建投資計畫融資、並永久性的降低疫情以來大幅攀升的財政赤字的目的。

> 基建:主要包括傳統基建、新能源相關的綠色基建、振興製造業、加強基礎研究等。與此前拜登頒布的 1.9 萬億美元紓困計劃直接作用於消費端不同,此次基建投資計劃作用於投資端,刺激釋放相對緩慢,並且效果取決於日後項目進展,還存在一定的不確定性。

> 加稅:主要包括力促各國採取全球最低稅率制以遏制跨國企業避稅、加強對大企業徵稅、取消對化石能源企業補貼等。若此次加稅實施,預計會對企業盈利造成一定的負面影響。根據中金研究,原材料、汽車與零部件、耐用品與服裝和資本品的淨利潤增速拖累最大,而軟件與服務、媒體娛樂、科技硬件和多元金融的淨利潤減少規模最多。

‧ 美聯儲到期不續補充槓桿率 (SLR) 的減免措施,3 月多家新興市場央行宣佈加息。3 月 16-17 日,美聯儲宣佈 3 月議息會議決議,聯邦基金利率目標和資產購買規模保持不變,並在會議紀要中表明目前通脹風險不是主要擔憂,距離觸發縮減購債規模的條件還有一段時間。3 月 19 日,美聯儲宣佈對銀行補充槓桿率 (supplementary leverage ratio,SLR) 的減免措施將按原定計劃於 3 月 31 日到期。2020 年 4 月 1 日,為了緩解新冠疫情大流行對國債市場造成的壓力,以及鼓勵銀行對家庭和企業放貸,美聯儲暫時修改 SLR 規定,允許銀行在計算 SLR 時可以不包括美國國債和準備金。此項減免措施的終止或將給美國國債繼續帶來拋壓。另外,3 月下旬,巴西、俄羅斯、土耳其央行宣佈加息,主要原因源於經濟復甦前景向好、全球大宗商品漲價增加輸入性通脹壓力等。

‧OPEC 等同意在未來 3 個月逐步增產。4 月 1 日,石油輸出國組織 (OPEC) 和非 OPEC 產油國以視頻方式舉行部長級會議,同意在今後 3 個月逐步增產,體現其對經濟復甦的樂觀預期。OPEC 和非 OPEC 產油國同意 5 月日均增產 35 萬桶,6 月再日均增產 35 萬桶,7 月日均增產大約 44 萬桶。此外,沙烏地阿拉伯自願額外減產的原油數量將壓縮,到 7 月底將完全取消。歐佩克和非歐佩克產油國現階段日均減產大約 800 萬桶原油。這一數位包括沙特額外減產的日均 100 萬桶。從會議當晚原油價格的表現來看,國際油價普遍上漲,市場對會議結果反應較為積極。

‧Archegos 爆倉事件引起軒然大波,並持續發酵。受韓國對沖基金經理 Bill Hwang 管理的家族辦公室 Archegos Capital 被清盤影響,3 月 26 日起,百度、騰訊音樂、唯品會、跟誰學等一眾中概股以及一些美國媒體股遭遇拋售而暴跌,且越來越多的投行披露其蒙受數以十億美元計的損失。

【中國】

‧ 中國央行第一季度例會措辭有所更改,但我們預計貨幣政策方向不會出現急轉彎。與上季度相比,中國人民銀行在貨幣政策部分刪除了 "保持貨幣政策的連續性、穩定性、可持續性"、"對經濟恢復的必要支持力度" 的表述,還刪除了 "綜合運用並創新多種貨幣政策工具" 以及 "不急轉彎" 的表述。市場擔憂這是政策收緊的信號,但我們認為這是央行對於經濟前景的樂觀預期的體現,並為貨幣政策提供更多靈活性。同其他新興市場國家面臨較大通脹壓力不同,中國 CPI 同比連續兩個月為負值,且不存在經濟過熱情況,我們預計貨幣政策方向不會出現急轉彎,並預計今年加息可能性不大。

‧ 中國最新經濟數據普遍增長,但經濟復甦依舊不均衡。

> 在低基數和就地過年等因素影響下,1-2 月工業企業利潤增速加快,同比增長 1.79 倍,比 2019 年同期增長 72.1%。

> 失業率上漲顯示經濟復甦依舊不均衡,中國 1 月和 2 月全國城鎮調查失業率分別為 5.4% 和 5.5%,而 2020 年 12 月失業率為 5.2%。

> 3 月 PMI 普遍回升,但主要受春節過後的季節性因素影響,服務業解封未能帶來足夠刺激。國家統計局製造業 PMI 和財新 / Markit 製造業 PMI 出現小幅背離,主要因為調查樣本不同,國家統計局製造業 PMI 月度調查覆蓋 3000 家左右企業,升至三個月高點 (51.9%);而財新製造業 PMI 覆蓋 500 多家企業,遜預期降至 11 個月低位 (50.6%),但兩者均保持在擴張區間,顯示中國製造業仍在恢復態勢。3 月國家統計局非製造業 PMI 上升至 56.3%,財新 / Markit 服務業 PMI 創下 3 個月最高 (54.3%)。

‧ 國際指數公司富時羅素確認將中國國債納入旗下指數,國際資金有望進一步流入中國國債。北京時間 3 月 30 日,國際指數公司富時羅素最終確認將中國國債納入富時羅素世界國債指數 (WGBI),權重為 5.25%,自今年 10 月 29 日開始生效,將在 36 個月內分階段完成納入。這意味著中國債券已獲彭博巴克萊全球綜合指數(BBGA)、摩根大通全球新興市場多元化指數(GBI-EM) 和富時羅素世界國債指數這全球三大投資者主要跟蹤的債券指數的悉數納入。

產品配置

【杠反產品觀點】

近期市場前景不甚明朗。新冠病毒仍在蔓延,但疫苗接種加速推進;歐美央行持續放水,但對於一些新興市場來說通脹夢魘已至;中國經濟數據增長良好,但經濟復甦不均衡問題仍懸而未決。此外,偶然性事件層出不窮,如蘇伊士運河阻塞事件、Archegos 爆倉事件等。多重因素拉扯下,市場持續震蕩且缺乏方向,推薦權益類的槓桿及反向產品,以應對市場短期波動。

多項不確定性下,3 月資金爭相流入南方東英恆生科技指數槓桿及反向產品。在市場波動率高企、科技個股出現短期股價衝擊時,恆生科技指數槓桿及反向產品皆可提供更多靈活性。此外,3 月下旬恆生科技指數 10 個交易日年化波動率跌穿 50%,投資者可退出對沖交易策略。該對沖策略為投資者可以在恆生科技指數短期波動率升穿 40% 時買入反向產品進行對沖,在跌破 50% 時退出策略。

AH 溢價繼續趨勢性下降,截至 2021 年 3 月 31 日,恒生滬深港通 AH 股溢價指數為 134.37,繼續推薦 AH 溢價交易策略 Long 7333+7200,該策略一般適用於 AH 溢價長期均值回歸到 130 水平的過程中。

資產表現回顧

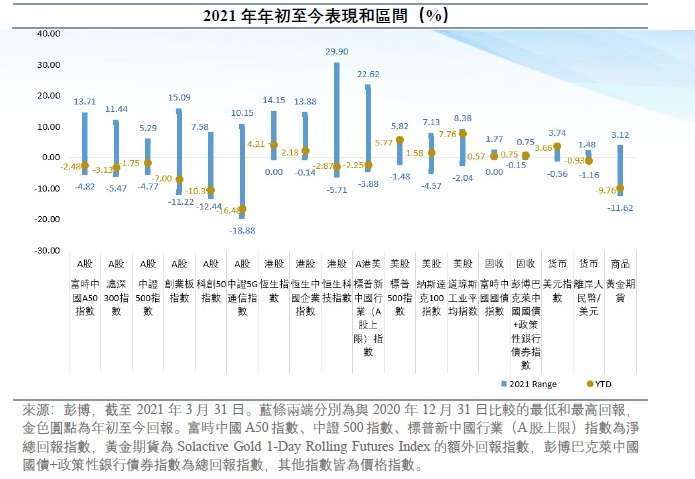

3 月市場繼續震蕩,美國國債錄得 1981 年以來最差季度表現,中國股市下跌。

‧3 月 A 股 "抱團股" 繼續調整,富時中國 A50 指數下跌 5.73%。

‧ 恆生科技指數抹平 2021 年全部漲幅並繼續下行,3 月大幅下跌 8.61%。

‧3 月美國 10 年期國債下跌 2.4%,而美股表現堅挺,道指屢創新高。

‧ 美元保持強勢,美元指數 3 月上漲 2.59%,而人民幣跌幅有限。

重要聲明

工銀南方東英富時中國國債指數 ETF 未經香港證券及期貨事務監察委員會 (「證監會」) 認可。本文檔及其內容只為提供予香港證券及期貨條例 (香港法例第 571 章) 所界定的專業投資者。本文檔及其內容並非供香港公眾人士傳閱、使用或依賴。

本文檔不應被視為要約或遊說投資於任何投資產品。南方東英資產管理有限公司 (「南方東英」) 在製作本文檔時,相信獲得資料來源是準確,完整及可靠。但南方東英沒有為本文檔所載資訊的準確性或完整性作出保證。南方東英不會負上收件人或其控股股東使用本文檔時所引致的法律責任。南方東英沒有責任確保該等資料的合時性。

在未經南方東英書面同意下,不得向任何人士轉載或發佈本文檔的任何內容。

投資涉及風險。過往的業績資料並不預示未來的業績表現。投資者在進行投資前應索取及閱讀有關發售章程 (包括風險因素)。投資者不應僅憑本文檔作出投資決定。

本文檔由南方東英編制,並未經證監會審閱。

指數提供者免責聲明

有關指數提供者免責聲明,請參閱相關基金的發售檔。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇