法巴能源轉型股票基金 (基金之配息來源可能為本金)經理人評論

法銀巴黎投顧

乾淨能源市場出現較大反彈

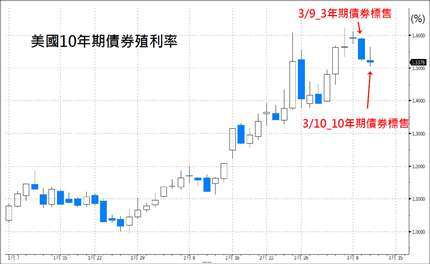

乾淨能源市場自 2 月中旬起出現連續性下跌現象,其主因來自於長天期債券殖利率快速上升之影響,3/9 本基金之經理人於電話會議時曾提及,3/9-11 美國財政部將分別進行 3、10、30 年期債券標售,當時經理人表示若該批債券可成功標售,則長天期債券殖利率有機會被引導下行。而 3/9 之 3 年期債券拍賣投標倍數為 2.69 倍,3/10 之 10 年期債券拍賣投標倍數為 2.38 倍,顯見市場資金對於債券需求相當高,近兩日美國 10 年期債券殖利率也由高點約 1.60% 下降至 1.5178%(圖一),今日 (3/11) 將進行 30 年期債券拍賣,我們估計其需求也將相對強勁。而乾淨能源相關類股於近兩日也出現較明顯漲勢,市場上較關注的 iShares Clean Energy ETF (ICLN) 於 3/9 大漲 8.35%。

圖一 : 美國 10 年期債券殖利率走勢

乾淨能源產業前景依然看好

我們認為乾淨能源產業前景仍十分正向,最主要原因還是在於全球政府於政策面相當支持,近期的修正已使乾淨能源相關企業之評價出現相對吸引人的水準。除此之外,下列幾項環境面、政策面因素更加速乾淨能源產業供不應求:

- 接下來乾淨能源相關政策配套即將於國會通過;

- 太陽能、風力、電池儲存、及燃料電池等項目將有長期的稅務優惠;

- 電動車相關基礎建設、碳捕捉及封存技術、及其他創新科技的支持;

- 考慮到國家電網的可靠性 (例如,美國德州因急凍氣候而造成大規模停電、加州因森林野火及極端熱浪而停電、東北部因嚴重颶風侵襲導致電力短缺),企業及家戶消費者對乾淨能源及電池儲存的興趣將大幅提高,這是導因於人們希望可以提高對其電力使用的可靠性。

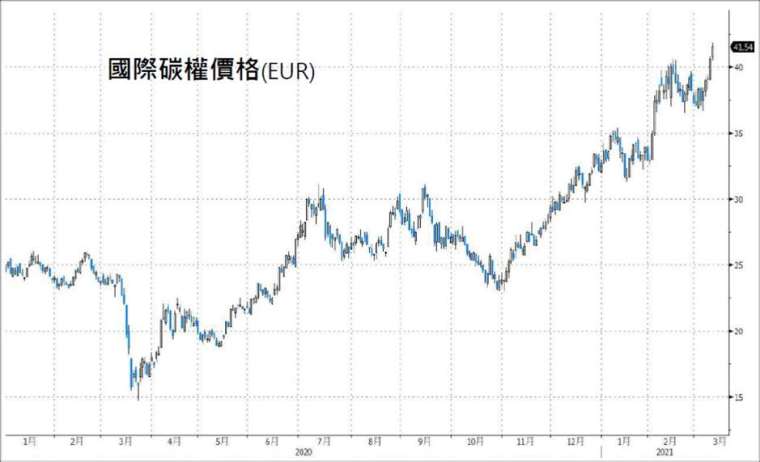

3/9 美國氣候變遷大使 John Kerry 也在歐盟布魯塞爾總部發表演說,表示美國將與全球國家共同合作應對氣候變遷問題,而在歐盟的聯合聲明中,美國和歐盟保證將強化彼此間的合作關係,並與全球所有國家共同努力面對氣候問題。過去歐盟已經對於區域碳排放設下嚴格目標,27 個成員國在去年 12 月份已經全部同意將其溫室氣體排放總量,至 2030 年前需至少降低自 1955 年水準的 55%;而美國預計將於 4 月份宣佈其對氣候變遷及碳排放的承諾 (拜登將於 4/22 地球日召開全球氣候峰會)。我們可以發現歐洲碳權價格近日來也不斷向上漲升,截至 3/10 止已來到 41.54 歐元,創下歷史新高價位 (圖二)。

圖二 : 國際碳權價格創下歷史新高

近期的修正已來到相對極端值

2 月中旬以來的修正使多數投資人為之驚恐,但在全球股市快速下跌後,卻也出現的另一波投資契機。根據歐洲投資部位統計,目前乾淨能源股票多空比已由 1 月中旬的 5.3 下降至 2.6(圖三) (歐盟 600 指數多空比為 2.3),該數值已來到近期以來相對低位,我們認為當前動能要進一步下行的空間已相對有限。

圖三 : 歐洲乾淨能源股票多空比已降至相對低點

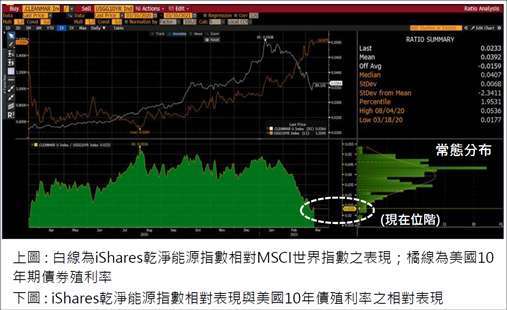

此外,以相對價值的角度觀察,目前乾淨能源表現與美國 10 年債殖利率的相對關係也來到統計學中的極端水準。下圖四我們先比較 iShares 乾淨能源指數與 MSC 世界指數之表現,可發現自今年起,當美債殖利率快速上揚前,乾淨能源便已開始出現漲多修正之現象,而在殖利率快速上揚階段,乾淨能源修正速度也隨之加快。

但若將乾淨能源相對表現對美國 10 年債殖利率進行第二次比較,便可發現過去一年來兩者相對位階已來到常態分佈兩倍標準差以下,就統計學觀點而言,此位階已達到相對極端值,要再進一步下行的機率大幅降低,反之上升機率則大幅增加,因此就相對位階這一觀點而言,目前乾淨能源指數已來到具有投資吸引力的位階,建議投資人在此時仍應該分批加碼布局乾淨能源相關部位。

圖四 : 乾淨能源相對於美債殖利率已達兩倍標準差位置

警語

法銀巴黎證券投資顧問股份有限公司 台北市 110 信義路五段 7 號 71 樓之一 Tel: (02) 7718-8188 (108) 金管投顧新字第 020 號

【法銀巴黎投顧獨立經營管理】本境外基金經金管會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書及投資人須知中,投資人申購前應詳閱相關資料。法銀巴黎投顧並非針對個人狀況提供建議,且已盡力提供正確之資訊,投資人應自行作投資判斷。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資新興市場可能比投資已開發國家有較大價格波動性及較低流動性之風險,且其政治經濟情勢穩定度可能低於已開發國家,而使資產價值受不同程度之影響。投資人在進行交易時,應確定已充分瞭解本基金之風險與特性。本基金雖然投資於中國股市及在中國營運但於其他市場 (如香港) 掛牌之有價證券,惟依中華民國相關法令及金管會規定,境外基金直接投資大陸地區有價證券僅限掛牌上市有價證券,且不得超過該基金淨資產價值之百分之二十,故本基金非完全投資在大陸地區有價證券。投資人須留意中國市場特定社會、政治及經濟等投資風險。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。投資人並可至法銀巴黎投顧網站 (WWW.BNPPARIBAS-AM.TW) 或境外基金資訊觀測站查詢基金公開說明書及投資人須知。本公司備有近 12 個月內由本金支付配息之相關資料,並揭露於公司網站。MKT-2021-0313

- 七期資金終點,The Lume資產跳板!

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇