後疫情時代,五大投資關鍵點

保德信投信

美國哲學家尤吉・貝拉 (Yogi Berra) 曾說過:「預測本來就是很難的事,尤其是預測未來。」而在史無前例嚴峻疫情的肆虐下,全球動向更難以掌握,但對經濟學家和想要獲利的投資人來說,嘗試弄清楚全球經濟的走向尤為重要。PGIM 資產管理公司建議,投資人更應關注疫情趨緩後,全球經濟與疫情前的興盛狀況有何不同?儘管目前全球市場仍充滿著不確定性,但 PGIM 已洞察先機提出五大投資關鍵要點,協助投資人做出更有把握的投資決定。

觀點一:政府決策將影響未來復甦之路

全球經濟正面臨宿醉般痛苦的陣痛期,失業勞工看到自己的技能逐漸衰退,而一些生產力較高的企業在這非常時期也被迫歇業,各國政府為緩解經濟衝擊,紛紛提供大量金錢和財政方面的援助,這些刺激政策雖有必要,但同時也可能會提高政府舉債,使央行的資產負債表大幅膨脹,政府恐須更為謹慎。

就部分觀點來看,這些情況讓人不禁聯想起全球金融海嘯時期,當時失業率攀高、破產家數增加,政府亦相繼祭出貨幣與財政政策挽救經濟,而當經濟逐漸復甦後,勞工也陸續返回工作崗位,企業開始擴編,同時也有不少新創產業出現,但反觀政府與央行的復甦能力卻較為緩慢,尤其是已開發國家至今仍在努力將政策回復到金融危機前的水準。

金融海嘯的歷史正在重演嗎?答案取決於疫情何時趨緩、以及經濟回復的速度。幸好目前經濟低迷主要是疫情所造成,並非過去經濟與財政長年不平衡所致,因此,對經濟的衝擊程度較不會像金融海嘯般危險,恢復速度也會較為迅速,從近期經濟數據也可看出,美國就業數據比預期中更強;但不妙的是,此次全球經濟緊縮衰退程度也是史無前例,但我們並沒有看到各大政府有意在未來幾年減少舉債,而且,各國央行將利率正常化或降低資產負債表的意圖也不明顯,令人擔憂的是,此情況將會削弱各國政府未來處理經濟問題的能力。

觀點二:後疫情時代新贏家崛起

危機之下總有贏家和輸家,此次疫情讓各國大舉封城,也讓製造業與消費行為出現重大改變,更讓許多業者成為「疫」想不到的贏家,如虛擬科技在疫情期間拉近人與人距離,並提供娛樂、教育與其他服務,業績因此大好。其實在疫情之前,這些科技產業早已發展出極為重要的基礎建設。同樣地,最近數月的經驗也讓我們了解到,家庭必需品如食品、衛生紙、清潔用品和醫藥品的需求始終都在,預料這些產業也將維持不敗業績。

至於本次疫情的輸家,主要還是那些「面對面接觸」才能提供服務的產業。這也反映出兩個問題,第一是面對面接觸所造成的健康疑慮;第二則是民眾將減少實體互動的商業模式,這些產業包括航空公司、內用餐廳、旅館、主題樂園,以及大批人群群聚之產業;另外,實體零售店正逐步被電商取代,電商提供的方便性已讓消費者逐漸上癮。

觀點三:科技乘「疫」之風順勢而起

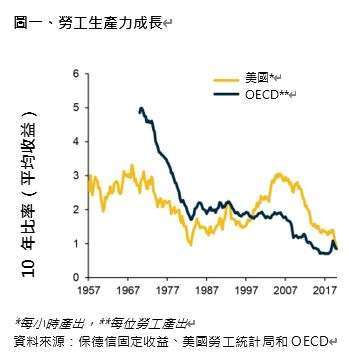

近年來市場上出現許多令人印象深刻的科技產品,像是智慧型手機、大數據、AI 人工智慧、基因學、大腦認知學等,但其實過去十年間的勞動生產力成長幅度,卻是戰後以來成長最緩慢的十年 (見圖一),這狀況不僅發生在美國,其他 OECD 國家亦是如此。

我們可以假設目前各國皆努力加速轉型成生產力更強的經濟體,而疫情期間民眾多改為在家工作,同樣仍須付出學習成本,並將新科技運用在工作上,預估在疫情過後,民眾仍會高度仰賴科技,而新科技的運用,亦可讓工作更有效率的完成,並有效提高生產力。簡言之,科技在本次疫情中扮演關鍵角色,大量的科技運用產生漣漪效應,造就出更大的經濟效益。

觀點四:疫情加劇社會貧富落差

以美國為例,疫情讓經濟階層的不平等更加失衡,助長社會對不平等的失落感。近期的數據清楚顯示,貧困地區受疫情衝擊較大,這也反映出一些現實,像是疫情爆發之前,貧困族群便已面臨嚴峻的健康與疾病風險,或是貧困民眾常居住在密集的社區中,更加助長疫情的傳播;此外,薪水較低者、或是被視為「基層」的勞工,也比較容易被取代而失業,或是更容易暴露在感染風險中,這些殘酷的現實,皆增加了社會的失落感。最近美國有許多場抗議遊行就是在表達階級、貧富之間的失衡與失落,預期未來幾年間,這類議題在政治領域中將會被拿出來反覆討論。

觀點五:人口老化左右全球經濟增長力

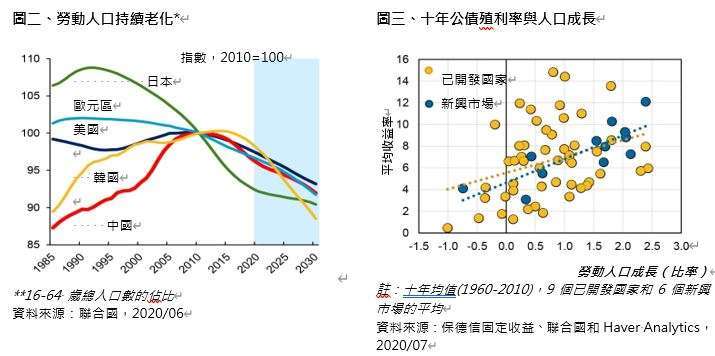

人口趨勢將持續影響全球的經濟表現。未來數十年間,勞動人口(即 16 歲至 64 歲的人口)成長率將會持續減緩 (見圖二),已開發國家的勞動人口甚至不增反減,即便是新興國家如中國、韓國,也正面臨人口成長率衰退的壓力,其他新興國家也將會經歷相同問題。

PGIM 資產管理公司先前研究已發現,人口老化與 GDP 成長衰退、低通膨有密切關連;此外,勞動人口成長緩慢也和 10 年公債殖利率偏低有關 (見圖三),這些都可能反映出疲弱的經濟情勢,甚至是對低通膨的預期。

PGIM 資產管理公司也觀察到,在疫情爆發前的十年,全球人口老化就已是主宰全球經濟的關鍵因素,而這趨勢也仍將持續。由此觀之,疫情過後的經濟發展將延續之前步調,像是人口老化問題、經濟成長受限、低通膨率、以及長期利率維持低檔。相對地,整體金融環境也容易因政治等不確定利空影響而波動。

綜觀而言,這五大關鍵趨勢皆具有強大的影響力,當這些趨勢同時間發生,將可能創造出和疫情發生前截然不同的經濟局勢。想要在這快速湍急的投資之流中航行,投資人應時刻保持警覺心與敏捷力,以因應各種不同變化即時作出適當調整。

注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數或持有之部位。

本文僅供參考,不得視為本公司之邀約。文中所述之資料、建議或預測係本諸本公司合理認定為可靠之消息來源,然本公司不保證其準確及完整性。以上資料、建議或預測可能因市況隨時有所改變,本公司不負更新之責,本公司亦不保證本文之預測將可實現。且本文未考量任何特定投資人個人之財務目的、現況及需求,故本公司不對任何人因信賴或使用本文所產生之一切損失負責。PGIMSITE20200812

保德信證券投資信託股份有限公司

台北總公司:105 台北市松山區南京東路五段 161 號 3 樓 Tel:(02)2171-6000 Fax:(02)2763-8889

台中分公司:407 台中市西屯區市政路 402 號 5 樓之 5 Tel:(04)2252-5818 Fax:(04)2252-5808

高雄分公司:804 高雄市鼓山區明誠三路 679 號 5 樓 Tel:(07)586-7988 Fax:(07)586-7688

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 〈景氣燈號〉續亮黃紅燈!AI應用續旺 11月景氣分數37分為9個月新高

- 全台首檔澳洲公債ETF報到!野村00987B正式登場 成熟市場模範生!政府財政體質佳,澳洲公債擁3A*收益與品質兼顧

- 【台股操盤人筆記】2026年行情仍偏多看待

- 美股連5紅喜迎金髮女孩經濟 法人:AI超級周期主導科技多頭

- 講座

- 公告

上一篇

下一篇