【野村投信】第四季台股展望:高檔區間震盪 拉回皆為進場良機

野村投信

受惠全球寬鬆貨幣政策、台股基本面良好以及國內新冠疫情控制得宜,台灣加權指數 7 月底突破 30 年來高點 12682 點的關卡,指數創高後轉為區間整理走勢。展望第四季,野村投信表示,短期內在中美貿易及美國總統大選等雜音持續干擾下,大盤將以高檔區間震盪為主,類股呈現輪動態勢,待資金回流至主流電子類股後,可望帶領台股開啟新一波漲勢。投資策略建議切勿追高,並維持逢回加碼的策略,長期成長趨勢看好的產業仍將是下一波多頭的領頭羊,電子股包括半導體、伺服器、5G 相關等,傳產則可以留意工紙、服飾製鞋以及塑化等類股。

野村投信國內股票投資部主管姚郁如表示,新冠疫情短期內對股市的影響已明顯削弱,全球央行寬鬆態度預估將維持一段時間,在資金充沛以及低利環境加持下,持續有利股票市場,而台股基本面良好加上產業結構具有競爭力,中長期表現值得期待。從經濟數據來看,各經濟指標大多都在第二季見底,全球製造業 PMI 的反彈速度更超越 2008 年金融海嘯時期。根據主計處的預估,台灣 2020 全年 GDP 成長率約為 1.56%,2021 年 GDP 成長率則可望提高至 3.92%,其中,受到新冠疫情影響而帶來負貢獻的民間消費,明年可望轉正。此外,台商回流投資的趨勢不減,且回流的金額持續增加,預估部分資金將貢獻至民間消費。

從獲利來看,台股每股盈餘增長在 6 月份落底,在科技股的帶動下,目前已逐步上修翻正,2021 年更可望達到雙位數成長;而股東權益報酬率 (ROE) 預估在 2021 年可達 13.3%,並回到長期均值以上。評價方面,台股目前本益比約為 19 倍,位於偏高的水位,而本淨比則為 1.9 倍左右,已高於一個標準差,因此,雖然台股復甦成長的趨勢明確,不過由於指數位於相對高檔,建議投資人短期內不要追高,並採取逢回加碼的方式佈局。

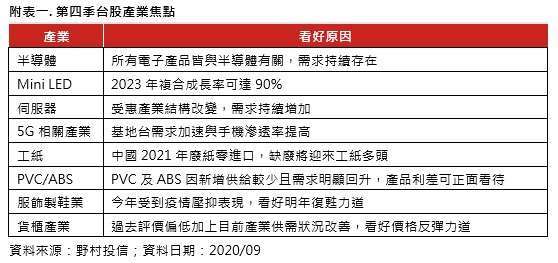

產業面則持續看好具有長線成長趨勢的產業。首先是半導體,在新冠疫情剛爆發時,2020 年全球半導體年成長率預估值由 4.8% 下調到 - 6.1%,但在今年第二季的 Work From Home 需求推升下,2020 年半導體年成長率再度回到 1.5%;半導體產業中可特別留意晶圓代工,在先進製程需求帶動下,2020 年晶圓代工產業可望維持 6% 的成長,潛力十足。Mini LED 是另一個亮點,雖然今年相關產品較少,但預估至 2023 年年複合成長率可達 90%,並被廣泛使用在各裝置設備。而各界關注的 5G 題材,目前以中國的發展最為快速,預估 2022 年中國的基地台將達 3 百萬台,將可推動相關零件及模組需求如功率放大器 (PA)、基站天線(AAU、BBU) 散熱解決方案,及 PCB 相關材料等,台灣廠商將大幅受惠;5G 手機於 2021 年的出貨量將較今年成長超過 1 倍,亦可望帶動前後鏡頭的需求。此外,受到EFH以及雲端需求增加,伺服器產業快速成長,而未來 5G 時代更將加速伺服器需求,因此看好相關產業。

傳產方面,工紙在中國將於 2021 年實施廢紙零進口後,價格將因廢紙成本上揚而走高,台灣工紙廠商的競爭力提升,獲利也可望成長,前景值得加以留意。塑化股也迎來轉機,PVC 及 ABS 因短期新增供給較少,且需求明顯回升,正面看待未來產品利潤。至於受疫情影響的製鞋服飾產業,年均複合成長率也恢復正成長,尤其是機能運動服飾預估 2023 年潛在市場規模可達 4651 億美元。最後,貨櫃產業由於具有評價面優勢,加上供需狀況持續改善,看好未來價格反彈力道。

上述本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金公開說明書,本公司及銷售機構均備有基金公開說明書,投資人亦可至公開資訊觀測站中查詢。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。【野村投信獨立經營管理】

基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端得先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。 台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。

本資料係整理分析各方面資訊之結果,純屬參考性質,本公司不作任何保證或承諾,請勿將本內容視為對個別投資人做基金買賣或其他任何投資之建議或要約。本公司已力求其中資訊之正確與完整,惟不保證本報告絕對正確無誤。未經授權不得複製、修改或散發引用。

本公司提供之新聞稿,均依照投信投顧會員及其銷售機構從事廣告及營業活動行為規範,若須重製或編製新聞稿,應以公司公開資料為主,不得誇大不實。

- 美股歷史統計9成機率續漲,年底有布局良機

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 【台股操盤人筆記】資金輪動奠定2026多頭基礎

- 全台首檔澳洲公債ETF報到!野村00987B正式登場 成熟市場模範生!政府財政體質佳,澳洲公債擁3A*收益與品質兼顧

- 2026年台股投資展望 AI仍十分精彩非泡沫!資金寬鬆、AI供應鏈動能續旺

- 2026 當AI有備而來,創新科技ETF有優勢

- 講座

- 公告

上一篇

下一篇