Morning Star

整體基金市場表現概述

8 月份,全球金融市場維持穩定上升的格局,儘管新冠肺炎疫情反覆不定,但先前情況最為嚴峻的美國開始出現疫情放緩跡象,且新冠肺炎疫苗的開發與試驗工作持續取得進展,使得金融市場對於疫情利空的反應持續淡化,加上各國最新公布經濟數據普遍優於預期,因而進一步提振了市場的樂觀情緒。在美國股市方面,市場依舊充斥樂觀情緒,主要受到美國國內新增確診病例數從高峰開始下滑,以及多項經濟數據指出景氣持續緩慢復甦的激勵,除了這一波反彈以來表現強勁的科技股以外,漲勢的擴散也讓 S&P500 指數繼 NASDAQ 指數之後,創下收盤歷史新高。歐洲股市在美股帶動下亦延續過去幾個月來的反彈格局,惟整體表現仍落後美股一截,主因歐洲地區疫情最近再度出現復燃的現象。亞洲股市 8 月份呈現漲多跌少的局面,今年以來漲幅領先的大中華股市漲勢有所放緩,東北亞股市則在落後補漲下表現突出。債券市場方面,隨著多國股市相繼創下反彈以來的波段新高,與股市連動性高的可轉換債券獲得投資人積極追捧,此外在市場追逐風險意識仍未消退下,高收益債券與新興市場債券在 8 月份有步錯的表現。

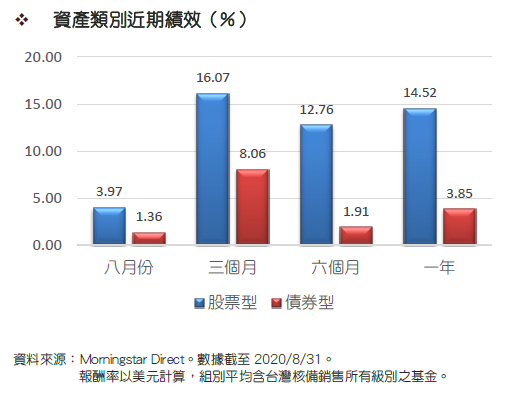

整體而言,台灣核備銷售的股票型基金在 8 月的美元平均報酬率為 3.97%,而債券型基金的美元平均報酬率則是 1.36%。

美國股票

8 月份,美股依舊扮演全球股市多頭的領頭羊角色,美國國內新冠肺炎疫情雖然嚴峻,但最近幾週的疫情發展卻已開始呈現放緩跡象,不僅新增確診病例數連續數週出現下滑,且單日新增病例數也降至 5 萬人以下,為自 6 月初以來首見,投資人因而對於後疫情時代的經濟展望與股市表現更加趨於樂觀。三大指數中道瓊工業指數與 S&P500 指數在 8 月分別上揚 7.57% 與 7.01%,至於以科技股為主的 NASDAQ 指數則是上漲 9.59%,且 S&P500 指數與 NASDAQ 指數均聯袂刷新收盤歷史最高價紀錄。

除了疫情有所趨緩外,相關疫苗的研發工作也持續取得更多進展,目前已有包括英國的 AstraZeneca、美國的 Moderna,以及輝瑞等三家藥廠所研發的疫苗進入第三期人體試驗階段,有望在年底前或明年初獲准上市,進一步提振了市場的樂觀情緒。另一方面,最新公布的各項經濟數據多半交出優於市場預期的成績,包括 7 月份 ISM 製造業與服務業採購經理人指數分別上升至 54.2 與 58.1,均為近一年多來的最佳數字。另外,截至 8 月 22 日為止的一週初領失業救濟金人數也降至僅略高於 100 萬人的水平,顯示隨著新冠肺炎確診病例增幅減緩,美國就業市場正緩步回溫,可望幫助美國消費支出持續返回正常水平,並帶動 GDP 從第三季開始走上復甦道路。

就基金表現來看,美國一般股票型基金在 8 月的美元平均報酬率介於 3.38%~7.26% 之間,由於市場資金持續湧入大型權值股,使得大型增長型股票基金的績效繼續保持領先,至於中型股票、小型股票,以及大型價值型股票基金帶給投資人的獲利則是仍然落後一截。

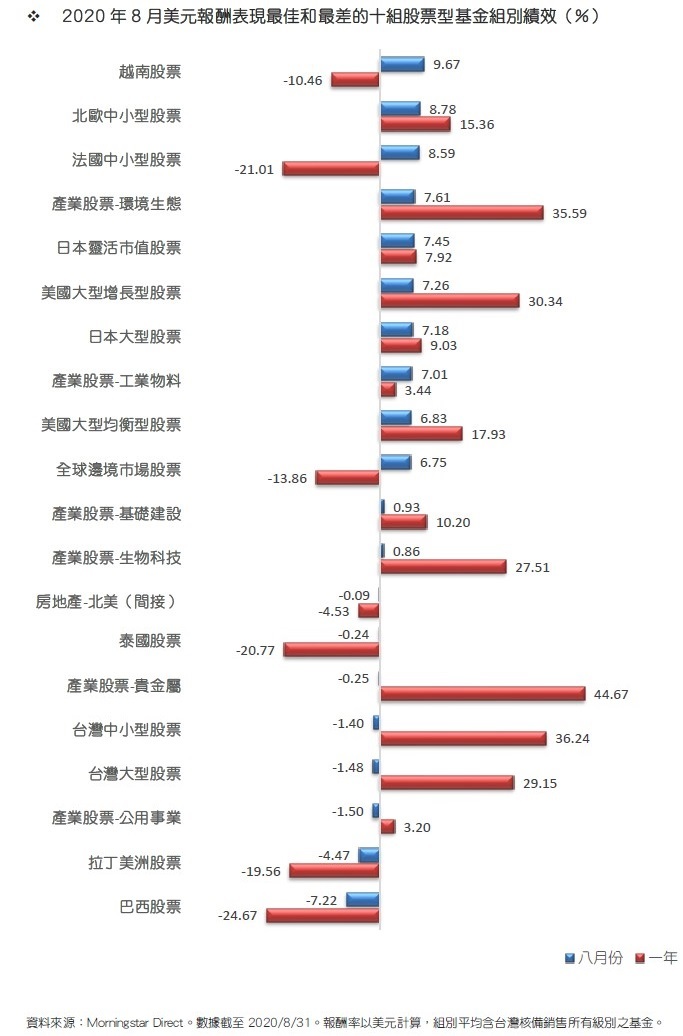

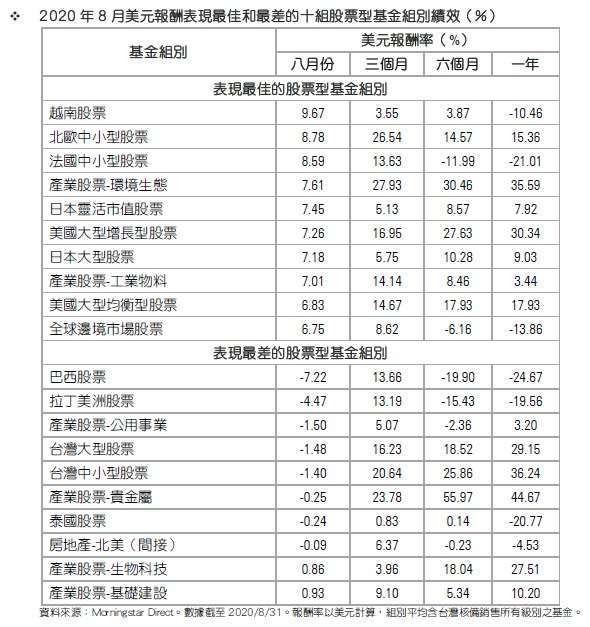

在產業型基金的部份,8 月份不同產業類股的走勢呈現出較大的差異,雖然科技股平均表現仍然不差,但漲幅已經不若前幾個月那般強勁,反倒是在美國民主黨總統候選人拜登挑選加州參議員賀錦麗作為競選副手後,由於賀錦麗本人過往十分積極推動各項環保與新能源政策,加上拜登在民調中持續保持穩定領先,因而吸引投資人開始追捧環保與新能源類股,帶動環境生態基金與替代能源基金在 8 月份的表現,這二個組別美元平均報酬率分別來到 7.61% 與 6.04%,績效優於其他產業型基金。至於在績效較差的基金類型方面,現貨黃金價格在 8 月上旬一度突破每盎司 2,000 美元的歷史高峰,但隨即面臨沉重的獲利了結賣壓而一度重挫至 1900 美元以下,並拖累了相關礦業公司的股價表現,導致貴金屬基金在 8 月的平均報酬率為 -0.25%。同時,在投資人追逐風險性資產的情況下,導致公用事業股乏人問津,公用事業基金於 8 月份整體下跌 1.50%,在所有產業型基金當中表現墊底。

歐洲股票

在美股續創新高的激勵下,8 月份歐洲股市同樣表現不差,隨各國陸續解除防疫封鎖措施,最近歐洲經濟指標已開始出現反彈跡象,加上美國疫情逐漸放緩後,投資人預期以出口為導向的歐洲景氣循環股可望展開補漲行情,也帶動歐股走勢,整體表現延續過去幾個月的反彈行情。歐洲三大指數中的德國 DAX 指數在 8 月份上漲 5.13%,法國 CAC40 指數亦上揚 3.42%,不過英國股市持續因為受到脫歐議題的不確定性干擾而單獨走弱,富時 100 指數在 8 月份的漲幅僅有 1.12%。

觀察歐洲經濟自疫情爆發以來的表現,雖然因為各國實施嚴格的封城防疫措施導致經濟活動驟然停止的影響,歐元區第二季 GDP 創下 - 12.1% 的最大單季降幅。所幸,隨著歐洲地區疫情開始放緩,各國陸續解除各項管制措施後,最近公布的多項經濟數據均傳出正面消息,包括歐盟委員會公布的歐元區經濟景氣指數由 7 月的 82.4 上升至 8 月的 87.7,同時也是連續第四個月回升。另外,消費者信心指數也由 7 月的 - 15.0 小幅回升至 8 月的 - 14.7,至於由 IHS Markit 調查的歐元區 8 月份製造業與服務業採購經理人指數也雙雙維持在代表擴張的 50 以上,這些跡象都顯示出歐洲經濟已有穩定邁向復甦的發展。而在疫情相關消息方面,近來歐洲地區仍偶有傳出區域性確診病例增加的消息,為歐洲經濟的復甦前景增添不確定性,所幸各國藥廠在疫苗研發的工作上已有正面的進展,歐盟衛生執行委員 Stella Kyriakides 日前便表示,目前已有明確證據顯示最早的疫苗將在今年底或明年初上市,屆時便可大幅降低疫情對於歐洲經濟造成的負面影響。

在基金表現方面,區域型歐股基金在 8 月份以美元計算的平均報酬率介於 3.58%~6.60% 之間,其中歐洲小型股票基金與歐洲不包括英國中小型股票基金在中小型股票落後補漲的效應下,績效表現相對突出,而新興歐洲股票基金與歐洲股票收益基金則是連續第二個月表現落後。在單一國家表現部份,北歐中小型股票基金以 8.78% 的美元平均報酬率居於領先,而今年以來一直表現不佳的法國中小型股票也出現補漲行情,帶動法國中小型股票基金組別在 8 月份的表現, 美元計算的平均報酬率來到 8.59%。至於,績效最差者則是俄羅斯股票基金,8 月份的美元平均報酬率僅有 2.21%,主要是受到投資人獲利了結,以及俄羅斯反對派領袖疑似遭到下毒事件引發政治面動盪所致。

亞洲股票

8 月份,亞洲各國股市的走勢仍然呈現出強弱不一的局面,在美元持續低檔盤整的情況下,外資熱錢仍停留在亞洲新興市場尋求獲利機會,市場整體表現不差。不過,今年以來漲勢相對凌厲的大中華股市,由於面臨到外資獲利了結的賣壓,以致走勢受到壓抑,而東北亞股市則是接棒走出補漲行情。

觀察亞洲各國股市的表現,由於日圓匯價經歷 7 月份的大漲後,在 8 月份隨著市場避險情緒的消散轉而出現回貶調整,使得日本股市在出口類股的帶動下跟進補漲,雖然 8 月底日本首相安倍晉三因健康因素突然請辭的消息,一度造成日股出現單日重挫走勢,但第二天便在巴菲特宣布已經買進日本前五大商社至少 5% 持股的利多激勵下大幅反彈,日經 225 指數在 8 月份累計上漲 6.59%。在日股以外,南韓股市亦延續 7 月以來的反彈走勢,主要受到 7 月份工業生產指數連續 2 個月回升等正面的經濟數據所激勵,但同時間南韓國內疫情再度升溫卻也限制了市場的漲幅,南韓綜合指數在 8 月份共上揚 3.41%。在大中華市場方面,來自外資獲利了結的賣壓使得陸股與台股雙雙自今年的高點回落,其中外資透過滬 (深) 股通管道共賣超 A 股約 20 億人民幣,而外資在台灣集中市場則是賣超 626 億台幣,上證綜合指數在 8 月份下跌 0.43%,台灣加權指數則是小跌 0.58%。

就亞洲股票基金的績效來看,區域型股票基金在 8 月份的美元平均報酬率介於 2.22%~5.59% 之間,其中以太平洋區不含日本股票基金表現居冠,而東協股票基金的平均績效則是相對落後。在單一國家或市場的部份,越南股市因本地投資人趁低價積極搶進股票而出現強勁反彈,帶動越南股票基金在 8 月份的表現,美元平均報酬率來到 9.67%,績效優於其他亞洲單一國家基金。另外,日本靈活市場股票基金、日本大型股票基金與日本中小型股票基金的單月平均獲利亦分別來到 7.45%、7.18% 與 6.65%,表現僅次於越南股票基金,而台灣大型股票基金、台灣中小型股票基金在 8 月份的美元平均報酬率分別為 -1.48%、-1.40%,與其他亞洲股票型基金表現有著一段不小的差距。

債券市場

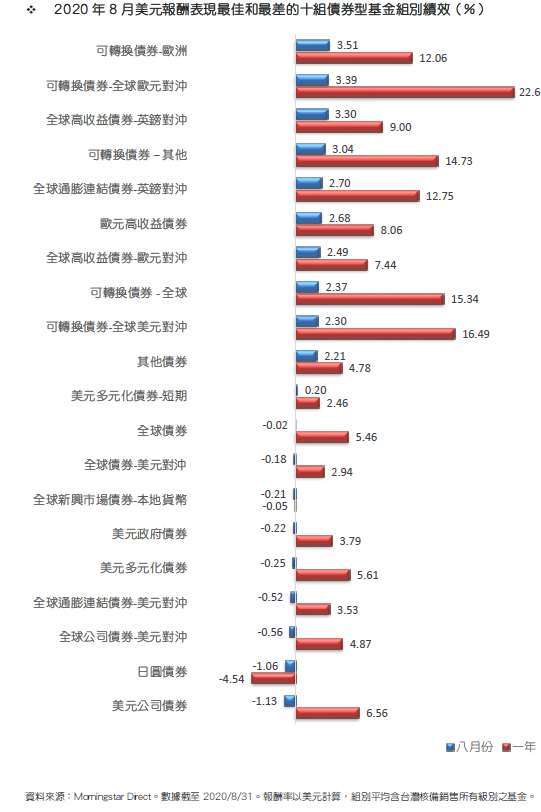

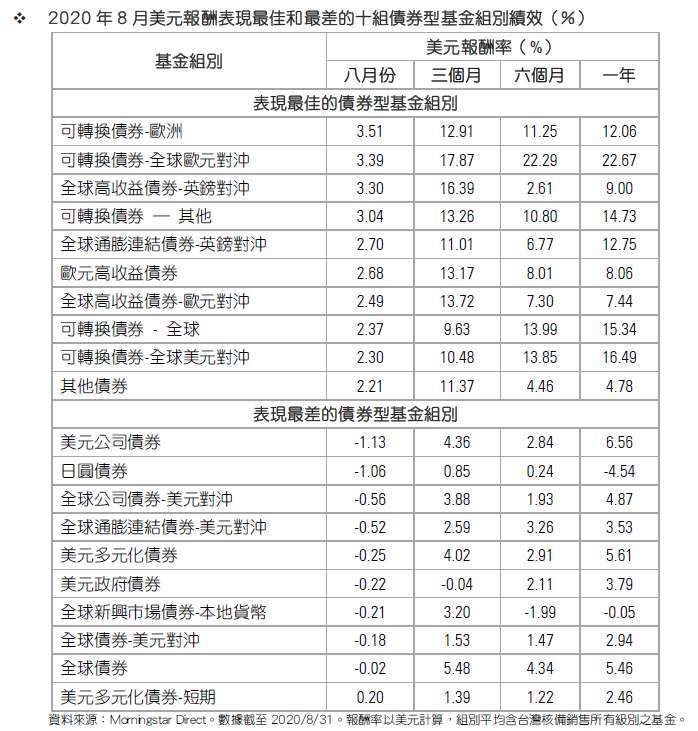

隨著全球金融市場風險情緒持續升溫,債券市場表現更加趨向兩極化發展,由於投資人預期新冠肺炎疫情的發展應不會再度迫使各國政府採取極為嚴格的封城措施,以致對經濟復甦的前景抱持樂觀看法,市場資金因而持續湧入各種風險性資產,帶動信用債與政府公債之間的利差進一步縮減,包括可轉換債券、高收益債券與新興市場債券均同步受惠,而政府公債與投資級債券則是在欠缺買盤支持下表現相對疲弱不振。

觀察美國聯準會 (FED) 最新的貨幣政策動向,不僅 FED 公開表明零利率政策將至少持續到 2021 年底,且 FED 主席鮑爾在 8 月底的全球央行年會中甚至宣示 FED 將改採彈性通膨目標,除了設定 2% 的年平均通膨率做為目標外,同時也將彈性容忍通膨率在一段時間內可以超出 2%,儘管此項政策轉變部分原因是為了因應疫情帶來的不確定性,以及對於經濟復甦展望較為保守的看法,但投資人反而因此認為新的政策將有可能帶動長期利率反彈向上,以致政府公債,特別是長天期公債面臨調整的壓力,反映在基金表現上,包括歐元政府債券基金、美元政府債券基金與與日圓債券基金,在 8 月份以美元計算的平均報酬率分別落在 0.27%、-0.22% 與 -1.06%,在所有債券基金類型中績效相對落後。

相較於政府債券基金在 8 月份的績效普遍呈現虧損狀態,高收益券種的相關產品則是表現亮眼,由於近期各國公布的經濟指標多數優於市場預期,投資人認為發債機構違約的風險也將隨景氣的復甦而下降,因而積極追逐那些可以獲得較高收益的產品,高收益債券相關基金組別 8 月份美元平均報酬率來到 1.20%~3.30%。

此外,與股市連動程度最高的可轉換債券的表現非常亮眼,8 月份以美元計算的平均報酬率介於 2.30%~3.51% 之間,且單月績效排行前 5 名的基金類型當中便有 3 種均為可轉換債券基金。

©2020 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究 性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而 作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

上一篇

下一篇