【霸菱投顧】 霸菱訪談:高收益是時候靈活配置

霸菱投顧

您認為高收益市場現正處於什麼階段? 是如何受到利率的影響? 您實地考察時有何發現?

不可否認,我們現正處於週期尾段。利率反映了全球經濟的走向—央行進入了寬鬆模式。因此,資金如預期地從浮動票息產品 (例如貸款) 流出; 全球殖利率已經收窄; 全球各地的市場人士基本上達成共識: 我們正處於低增長環境。市場上有 13 兆美元的債券殖利率為負,這一大技術面因素,推動全球投資者十分殷切尋求收益率—投資者的資金總要有去處 1。在許多情況下,這意味著資金將從投資級債券轉向高收益。

儘管市場評論人士及政客頻頻談及經濟衰退,令股市表現不穩,但企業發行人的行為顯示,接下來的經濟形勢會溫和得多。類似於 20 世紀 90 年代的經濟衰退,即使經濟降溫,降溫步伐都很可能十分緩慢。在經濟溫和衰退的環境下,信貸市場往往表現良好。即使利差維持在較寬的水平,但違約率通常會維持在可控水平。展望未來,專注於信貸的投資經理人應能夠洞悉到好的投資機會,避開看淡的標的,為投資者帶來不錯的預期報酬。此外,由於週期尾段這個話題已討論了很長時間,企業的調整逐漸發生了轉變。例如,財務總監及行政總裁調整了資本報酬率的假設、資本支出分配過程以及庫存水平的預期—這都意味著企業為應對接下來的情況做了更充分準備。然而,精挑細選將會至關重要; 這不是追蹤指數的時候。

「儘管市場評論人士及政客頻頻談及經濟衰退,令股市表現不穩,但企業發行人的行為顯示,接下來的經濟形勢會溫和得多。」

高收益市場的表現有差距,信評低的信貸表現落後,主要是 CCC 級信貸。您對信評機構的行動以及目前的違約情況有何看法?

目前,美國及歐洲貸款的違約率分別為 2.3% 及 2.5%,美國及歐洲高收益債券的違約率分別為 2.8% 及 1.6%,仍然低於長期歷史平均值 2。違約率無可避免會有所上升,但觀察美國目前的情況,違約率上升的幾乎僅限於能源及零售業,以及週期性行業。我們預期,儘管違約率很可能會上升,但升幅會處於十分可控的水平。從信評機構聽到的情況亦是一樣的,但他們在全球金融危機時已經受過傷,這次更為主動,對很可能在經濟降溫環境中表現欠佳的產業,更積極地下調評等。這在市場上引起了可以預見的技術面反應,應會在低評等資產中創造投資機會。市場對降溫及擴張均反應過度,中短線而言,要把握這些情況帶來的投資機會,需要靈活配置、精挑細選。

您如何看待高收益「四大核心」資產類別—美國及歐洲貸款及債券—年初至今的表現? 有哪個領域的相對價值尤其具有吸引力嗎?

債券方面,美國市場年初至今的報酬超過 10%,歐洲市場的報酬正在接近 10%。貸款方面,美國及歐洲的報酬大約是債券的一半。固定收益的利差有所收窄,而利率下跌使得零售投資者淨流出貸款、時間已接近一年,也讓貸款今年表現落後。在目前所處的週期階段,這是十分典型的市場反應。倘若某個子資產類別的利差過大,在一段時間過後就應該會收窄,尤其是在此環境下,投資者努力尋求相對價值點。

市場接近這些價值點的速度遠較過往更快,這意味著投資機會很可能轉瞬即逝。因此,靈活進行資產配置是至關重要的,出於這個原因,我們大力主張採取多元信貸投資方式。

在所有條件相同的情況下—倘若利差略為收窄,高收益投資範疇並無明顯的相對價值點—理論上貸款是否更具防禦性?

通常情況下,當金融市場急跌,因貸款是與其他資產相關性最低的類別之一,因此,本身更具防禦性。一個很好的例子就是在 2018 年,鮮有金融市場能夠提供正報酬表現,貸款卻是其中之一,背後原因有部分來自於該資產的浮動票息性質,部份是貸款有資產抵押 / 擔保。傳統的高收益債券是固定票息和無資產抵押 / 擔保的,在資本結構中處於不那麼高的位置,長遠而言殖利率很可能更高。但投資者需要多元化; 很重要的一點是,資產配置組合要能夠降低相關性及波動性。在市場大幅下跌期間,貸款往往會表現相對穩健,從而令投資者能夠更好地調配資本,這是該資產類別最重要的特質之一。

在四大核心資產類別之外,高收益市場有一些「指數以外」的投資機會,主要是在抵押貸款憑證 (CLO)、不良債務及新興市場公司債券等策略,您認為目前投資價值何在?

作為高收益配置的一部份,這三個資產類別均能夠帶來潛在的多元化優勢及額外收益率—前提是需要靠經驗豐富、善於管理風險的團隊執行。尤其是,抵押貸款憑證 (CLO) 及不良債務經常會歸類為另類投資—通常包含了受關注程度較低、成交量較少的資產類別。其中,抵押貸款證券 (CLO) 可提供遠較公司債券更高的價值。例如,相較 BB 級公司債券,BB 級抵押貸款憑證 (CLO) 的殖利率要高出 300 至 500 個基點。這個市場在 2008 至 2009 年雷曼兄弟危機期間表現良好,但一般而言,未受到廣泛關注。因此,我們認為這個資產類別尤其具有吸引力,絕對適合多元策略產品。

新興市場公司債券方面,新興市場及已開發市場之間的界線日益模糊,這意味著目前新興市場公司債券的許多特徵都類似於已開發市場高收益債券。事實上,新興市場公司債券的一大部份已經被納入已開發市場指數,因為當中許多發行人都是在全球發行的大型企業。在許多情況下,新興市場公司債券的高收益評等只不過是由於註冊所在地,而非實際資產負債表所致。由於領域不同,這個資產類別不適合指數追蹤,但可提供多元化優勢及額外收益率。

您能否談一下全球優先擔保債券的吸引力,尤其是在目前週期尾段的環境下?

在經濟表現疲弱—或者至少是有所放緩—的環境下,擔保資產可帶來眾多好處。全球優先擔保債券是較不具知名度的高收益資產,有擔保品作為抵押,於資本結構中處於優先位置,這意味著一旦出現違約,優先擔保債券持有人最先獲得償還。發行公司擔保抵押品價值往往是發行金額的兩倍,因此,在市場憂慮經濟衰退的環境下,持有優先擔保債券是具有吸引力的選擇。

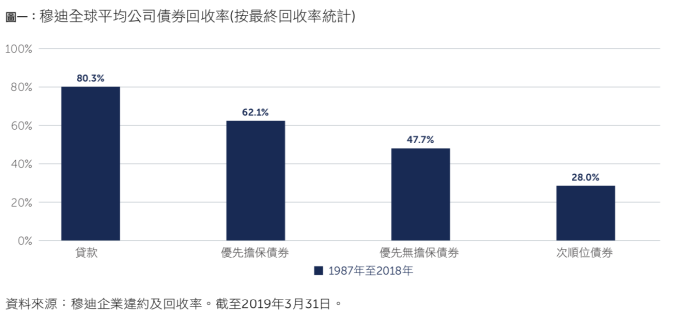

我們通常在 B 級債券 (而非 BB 級債券) 中看到更多有擔保的產品。但當經濟陷入衰退,我們幾乎總是寧願投資於 B 級有擔保債券,而非 BB 級無擔保債券。這主要是由於評等機構在為擔保品估價時,會考慮違約的可能性,但不會考慮回收的可能性,而優先擔保債券過往的回收率高於無擔保債券(圖一)。

展望未來 12 個月,您對如何最好地駕馭高收益市場,有何理念呢?

展望未來,我們的投資方式遵循幾項關鍵原則。首先,我們絕不假設信貸市場是合乎邏輯的。信貸市場是不講邏輯的,我們致力保持靈活,及時把握出現的投資機會。可帶來收益率的投資機會或許轉瞬即逝,但絕對存在。第二,我們準備好作出逆向判斷。接近大選,美國政治風險高漲,這至少在未來 12 個月都會是一大主題; 在此過程中,醫療保健等產業很可能會備受關注。歸根到底,在接下來一段時間,對資產精挑細選都至關重要。這不是追蹤指數的時候。展望未來,要成功駕馭高收益資產類別,執行嚴謹的「由下而上」信貸選擇策略—而非總體判斷—絕對是至關重要。

- ESG投資熱潮 標竿企業風雲榜

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇