外資賣超壓縮指數 台積電成指標 低本益比超跌股反彈可期

鉅亨台北資料中心

市場恐慌性殺盤往往讓質優股出現低本益比的絕佳買點,半導體個股遭法人棄養,短線超跌可望出現反彈,中長線還要看美中貿易戰後續發展。

文.馮泉富

中美貿易戰再加上華為風暴,短時間讓市場買盤急劇縮手,包含法人在內,市場情緒瞬間變的冷靜,甚至偏向悲觀保守。當然,市場對後勢的諸多擔憂其來有自;雖然美國財政部長穆努欽於二十二日在眾議院作證時表示,美國在未來三十~四十五天內都暫時不會對額外三千億美元中國商品加徵關稅。不過,此時中方的態度卻反而由平穩克制轉趨強硬,讓投資人對六月下旬 G20 會議中,川普與習主席會談的期待性大幅降低。

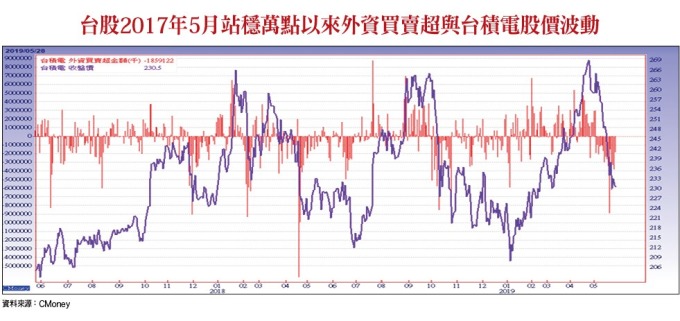

外資設想最壞情境 台積電成關鍵指標

觀察中國商務部發言人高峰的說法:合作有原則,談判有底線,強調中國在重大原則問題上絕不讓步,美方想要繼續談就應該拿出誠意,只有在平等相待、相互尊重的基礎,磋商才可能繼續。

中方的三大核心原則,國務院副總理劉鶴於五月十日已提過:一、美國取消全部加徵關稅;二、雙方就貿易採購數字已形成之共識不應隨意改變;三、任何國家都有自己的尊嚴,協定文本必須平衡。

由目前的氛圍來看,顯然短期內中、美雙方暫時沒有交集,也很難有共識。因此,多數法人下修未來展望成為理所當然,也不意外。現階段若要研判加權指數的走勢,就得關注一下外資賣超台積電的理由。

先前因規避亞洲匯率波動風險的被動式基金 ETF,在第一階段的賣壓已宣洩完畢。而過去一周,在匯率持穩的狀態下,主動式基金的賣壓雖有下降,但仍未結束。

包括里昂證券、瑞信證券、摩根士丹利等外資的主要理由不外乎:大陸消費者可能減少採買蘋果商品將影響台積營運;台積電有可能是下階段被美國施壓的目標;華為中高階機種零組件供應不順,台積電難逃被砍單;若下階段包含手機、PC、筆電在內的三千億美元商品再被提高關稅,將使整體半導體成長動能受限。

以上情境皆影響重大,且法人儘量預設最壞的狀況,推演也合乎邏輯。

接下來的重點就看市場反應了,當偏向悲觀的法人因為以上諸多利空持續減持台積電之下沒調節的法人大概率是不會賣了,台積電股價又五日不破低的時候,短線上投資人對加權指數就不必太過悲觀了,況且台灣不是只有半導體產業。結論是,指數反彈可期,至於反彈的強度,仍得回歸總體經濟層面,詳述如後。

歐、美、日 PMI 不如預期 今年高點可能已過了

隨著中、美兩國領導人對貿易談判的態度轉趨強硬,貿易戰已提早演變成科技戰,對峙時間也將拉長成為常態。既然是常態,行情的推演仍得回歸經濟基本面。

觀察目前全球景氣概況,日前 IHS Markit 新公佈日本五月製造業 PMI 初值為四十九.六,再度跌破五十榮枯線,日本製造業的前景展望為六年半以來首次轉為負面,其他分項指數中,產出和新出口訂單在五月均加速下滑。

歐元區方面,由於製造業持續受貿易戰和英國脫歐等不明朗因素打擊,五月製造業 PMI 從四十七.九下降至四十七.七點;五月服務業 PMI 從五十二.八下降至五十二.五點,低於市場預估的五十三點。

其中,拖累歐元區的元兇是歐洲最大經濟體德國,德國五月服務業 PMI,從五十五.七下跌至五十五點,創四個月新低,製造業 PMI 從四十四.四下降至四十四.三點,一點都沒有改善的現象。

IHS Markit 首席商業經濟師威廉遜 (Chris Williamson) 表示,以四~五月走向估計,第二季歐元區 GDP 可能僅季增○.二%,增幅只有首季一半。路透四月調查預估歐元區第二季 GDP 季增○.三%。

美國方面,IHS Markit 公布的美國五月綜合 PMI 初值,從四月終值的五十三下滑至五十.九點,創三十六個月新低;製造業 PMI 從五十二.六點下跌至五十.六點,創一一六個月新低,服務業 PMI 從五三下滑至五十.九點,創三十九個月新低。

過去美國經濟放緩一直由製造業引領,令人擔憂的是這種疲軟已向服務業蔓延;五月服務業的增長已降至全球金融危機以來最低水準附近,由於服務業的表現為衡量美國國內需求的一個關鍵指標,這種放緩的擴散代表經濟前景下行的風險上升。

試想,歐、美、日的經濟領先指標皆不如預期之下,全球依賴出口的國家能夠自外於世界嗎?因此,美股也許會反彈,但是要再創高,難度相當大;推演至台股加權指數,今年的高點可能已過了,剩下只是反彈的強度問題。

景氣基本面強度不足 反彈行情不過度期待

如前所述,台股加權指數如果反彈,反彈強度該如何評估呢?先由總體經濟的角度觀察,根據國發會新發布的景氣概況指出,四月綜合判斷分數僅較上月增加一分,來到二十一分,景氣續呈黃藍燈。

自去年九月跌破二三分綠燈門檻後,迄今已連續八個月徘徊在藍燈、黃藍燈之間,顯示景氣持續趨緩。目前能期待的一線希望,是四月景氣領先指標較上月回升○.八五%,且呈現連續四個月上揚,仍存在景期回升的希望,不過可惜的是,累計四個月的領先指標升幅僅二.六六%,顯示就算景氣回溫,可能也氣如游絲非常平緩。

再觀察攸關上市櫃公司營收的台灣外銷訂單數據,四月外銷訂單金額為三七六.六億美元,年減三.七%,雖然衰退幅度明顯縮小,但還是第六個月負成長;各項類別中,只有資通訊產品接單一○五.三億美元,年增三.三%呈正成長;外銷訂單將反映在上市櫃公司五~六月的營收。

經濟部統計處同時預估,五月外銷訂單金額約在三七○~三八○億美元之間,預估年減七.六~十.○%之間,顯然,景氣基本面明顯復甦,暫時不能過度期待。投射在台股加權指數的研判,未來的反彈,大概率是弱勢反彈,幅度要超過五○○點不容易。

低本益比半導體個股 具反彈空間

近期隨著費城半導體指數的連續下跌,國內半導體族群的股價也大幅下修,個股是否出現殺過頭的現象呢?若由本益比的角度觀察,確實出現本益比低於十的個股,例如南茂 (8150),華為的禁令讓南茂的股價快速下修,但是未來不論是由哪一個品牌廠搶得華為市占,CoF 解決方案和全螢幕智慧手機設計趨勢仍舊不會改變,對於以前無法獲得足夠的 CoF 產能的二線智慧手機製造商,正好遞補而上,所以接單的能見度展望依然不錯。

南茂目前 TDDI(觸控面板感測 IC) 佔 DDIC 銷售額約二八%,而 CoF-TDDI 又佔 TDDI 銷售額的二七%。在記憶體方面,南茂與幾家內地模組製造商攜手合作,NAND Flash 業務正在改善當中。

整體而言,預期南茂組裝產能利用率在第三季將因 NAND 業務較為健全而有所提升,對毛利率來說也有機會拉高。法人預估南茂二○一九年的 EPS 約為二.九二元,以二二.八元的股價計算,本益比僅七.八倍,應是下一波反彈行情中,進可攻退可守的好標的之一。

來源:《理財周刊》 979 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多#偏弱機會股

#下跌三黑K線

- 講座

- 公告

上一篇

下一篇