川普亂放炮 股市風險劇增

鉅亨台北資料中心 2019-05-10 09:25

美中貿易戰牽動全球股市榮枯,現階段只有貿易戰受惠股或不受影響的族群,才能放心走自己的路,但低基期績優股仍是震盪期間的最佳選項。

文.馮泉富

只要美國川普總統在任,全球股市真的很難平靜無波,隨時都可能出現跌破眼鏡的演出,絕不讓投資人有打瞌睡的機會。先前一直聲稱美中談判順利、取得重大突破、協議接近尾聲的川普,突然出現髮夾彎的說法,威脅稱五月十日起要將中國大陸二千億美元的產品進口關稅拉高至二五%,人為創造全球股市的黑色星期一,台股加權指數出現一九九的跌點,為今年來的最大跌點,這還算是小災區;當日,大陸股市成為重災區,深圳成指暴跌七.六%,上證指數也狂洩了五.六%,均創下二○一六年以來單日最大跌幅。

川普意外脫稿演出 台股短線創高不易

川普此舉讓投資人措手不及,市場資金的風險偏好瞬間降溫,降溫不是壞事,短期內市場有警覺性反而不易閃崩。至於台股能否再創高?我們認為短線不易,因為市場情緒的修復需要時間 (尤其是陸股),在中、美正式簽訂協議以前,即便川普再說好話,短線上台股創高也不易站穩,容易形成假突破。

中期走勢如何發展,不論美股、台股還是得回歸基本面 (文章說明於後);雖然中、美貿易協商結果的確會影響情緒,氛圍會影響估值 (市場願意給的本益比),但是真正重要的中期續航力,關鍵在於獲利成長動能,大盤是如此,個股也是如此。現階段該如何看待中、美的談判發展呢?如果演變成兩敗俱傷,拖累全球經濟,也將重創大部分的美國跨國企業,由於美股崩跌對川普沒好處,因此,這樣的發展機率小。

大概率的發展方向是,協議最終還是會簽,只是雙方讓步程度的不同;談判過程中,川普任何意外、誇張、民粹式的個人發言,暫時將其視為談判過程的戰術性需要,投資人這樣就不會自亂陣腳。

根據中國外交部的說法,目前談判團隊正進行赴美磋商前的準備,且大陸官方對川普談話沒有任何評論,就意味著中美談判將如期進行,談判尚未破局。

另外,有一個重點投資人需謹記在心。中、美間的對抗必須視為常態,歷史為鑑,上個世紀美日貿易摩擦,由立法 (301 法案)、制裁、談判、協商、再制裁、又協商,前後搞了近二十年才逐步落幕,何況是美國已將中國列為戰略級競爭對手。因此,即便未來簽了貿易協議,還是會演化為其他模式,如商業、投資、科技、金融、軍事、資源等等方式繼續互相對峙與圍堵。不過,投資人也無需因噎廢食,勤於研究基本面,別人的意外將成為你的機會。

領先指標顯示 美國經濟並非毫無隱憂

暫時撇開中美貿易談判的發展,美國經濟基本面的內在結構真的夠強嗎?上周我們提過,美國首季 GDP 增速大幅優於預期的主因是淨出口數據大幅改善,給予美國 GDP 季增年率高達一.○三個百分比的貢獻;再進一步觀察出口細項,主要貢獻又來自於原油占比高達四二%的工業用品項目;反而佔美國 GDP 約七成的個人消費支出季增年率由前期的二.五%降至一.二%,商品消費季增年率由前期的二.六%降至負的○.七%;服務類消費季增年率由前期的二.四%降至二.○%。顯然,美國以能源淨出口彌補內需消費,結構上難掩其經濟的脆弱性。

另外,雖然美國勞工部新公布的四月非農就業新增人口大增二六.三萬人,優於經濟學家預估的增加十九萬人,失業率也降至三.六%近五十年低點;但是直接攸關消費能力的四月勞工平均時薪年增三.二%,低於經濟學家預估。

再進一步觀察十分重要的領先指標採購經理人指數,美國四月 ISM 製造業指數為五二.八,創二○一六年十月以來新低,低於市場預期的五五.○,也低於前值五五.三,代表美國製造業擴張力道持續放緩。

其中重要分項,四月 ISM 製造業新訂單指數五一.七,較三月的五七.四大幅回落五.七個百分點,為二○一八年十二月以來最低;生產指數五二.三,較前值滑落三.五個百分點,創二○一六年八月以來最低;就業指數五二.四,較三月的五七.五大幅回落五.一個百分點。

歷史上,四月美國 ISM 製造業指數的最大值為六十.四,出現在二○一一年;最小值為五○.七,出現在二○一三年,四月的歷史平均值為五四.八四,顯示四月數據低於歷史平均值。

服務業指數方面,美國四月 ISM 服務業指數降至五五.五,不如市場預期的五七,創二○一七年八月以來新低,這意味進入第二季度,美國經濟動能將開始放緩。由於採購經理人指數、耐久財訂單皆為重要的經濟領先指標,上述說明了美國經濟並非毫無隱憂,如果股市持續創高,只是加速累積市場風險,投資人要放在心上。

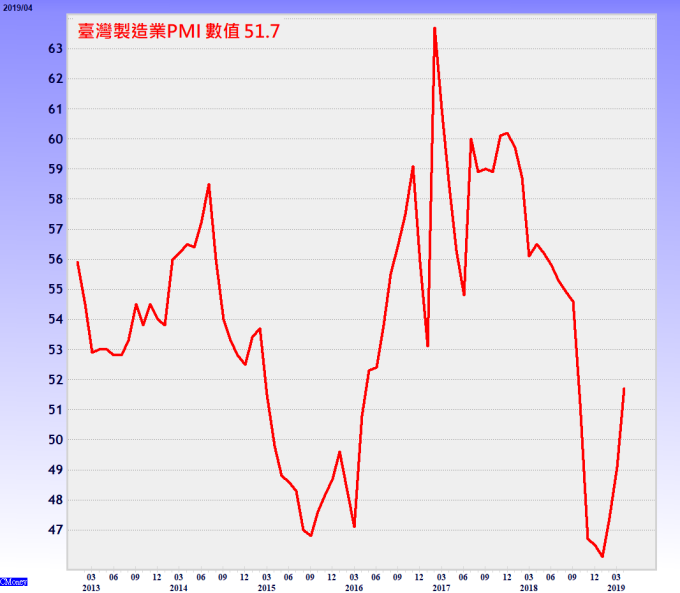

製造業 PMI 回升墊高台股支撐 卻不足以支持突破去年高點

接下來觀察台灣本身的經濟基本面強度,以相同的製造業採購經理人指數 (PMI) 為切入點。根據中華經濟研究院新公布的四月台灣製造業採購經理人指數 (PMI) 為五一.七,越過榮枯值五十,終結了連續五個月的緊縮。

從五個組成指標來看,該月新增訂單、人力雇用、供應商交貨時間轉為擴張,當中又以新增訂單增幅較大,為推升製造業 PMI 的功臣之一,另生產與存貨同樣持續上揚;此外值得一提的是,廠商對於未來六個月展望的調查值較前月增加三.六個百分點達五五.七;若進一步從產業面觀察,六大產業全數處於擴張區間,當中包含化學暨生技、電子暨光學、交通工具、電力暨機械等四個產業出現上揚,僅食品暨紡織與基礎原物料兩個產業下滑。

非製造業經理人指數 (NMI) 方面,四月為五五.六,連續兩個月呈現擴張,分數較前月續揚二.三個百分點,為二○一八年八月以來之最快擴張速度,四項組成項目中商業活動、新增訂單持續增長,且未來六個月展望連續三個月出現回升並站回榮枯值之上。

由於 PMI、NMI 是看趨勢走向,以三~四月指數持續走升來看,顯示看好展望的業者數目較先前增加,顯示最壞的狀況已過,未來就看復甦的速度了。目前比較麻煩的是,台股加權指數已領先基本面走了約一七○○點,幅度不小,雖然基本面隨後跟上將墊高支撐,但其強度可能還不足以推動指數突破去年高點,仍需步步為營。

如前所述,台股加權指數已領先基本面走了約一七○○點,累積幅度不小,波動風險將逐步增加;因此,選股的條件只能更為嚴謹,產業基本面的能見度必須更高,才能值得投資人伺機切入。

法人估頎邦今年賺六.五元 目前本益比不高

例如頎邦 (6147),由於 IC 產業的產能瓶頸使 CoF 封測和 Taple 供貨十分吃緊,目前預估吃緊狀態將持續到第三季末才有望紓解,這將有利於頎邦的營運。頎邦在 TDDI(觸控面板感應晶片) 和 CoF 產品的市佔具有主導地位。

根據二○二○年蘋果 5G iPhone 預覽,三款新機型都將採 OLED 螢幕,而明年三月推出一款 iPhone 8 更新款手機則仍為 LCD 螢幕手機,但如果是 iPhone 8 更新款,假設有主頁 (Home) 鍵,將採用傳統的 CoG 解決方案。

因此跟全新機型比起來因測試時間較短且無額外材料成本,平均代工單價會較低,而頎邦的 CoF 產能很快就會被 Android 手機業者搶進。頎邦公佈首季毛利率為三二.一%,優於市場法人預期。

展望第二季,由於大小型面板驅動晶片 (DDIC) 的需求回溫,預估頎邦營收會比上一季再增加五~一○%。稼動率較好之下,頎邦第二季毛利率可望進一步提升,另一方面,由於目前 Tape 產能吃緊,價格上漲也將有利於頎邦第二季的整體營運表現。法人預估二○一九年 EPS 約為六.五元,目前本益比不高,本益比還有提升空間。

來源:《理財周刊》 976 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多#偏弱機會股

上一篇

下一篇