鉅亨網記者陳蕙綾台北

終日奔波在職場與家庭間,上有高堂、下有子女的三明治族,總有一種中年人說不出的壓力。凱基銀行財富管理處副總經理劉熾原建議,現代人退休後普遍還有 20 年黃金歲月,退休金至少應預備 960 萬元才能擁有優質退休生活,故三明治族理財的第一步,應盤點自身財務資源及人生風險,尤其 40 世代應及早啟動中長期「被動收入」投資計畫,才能提前擁有財務自由,達成生活工作平衡。

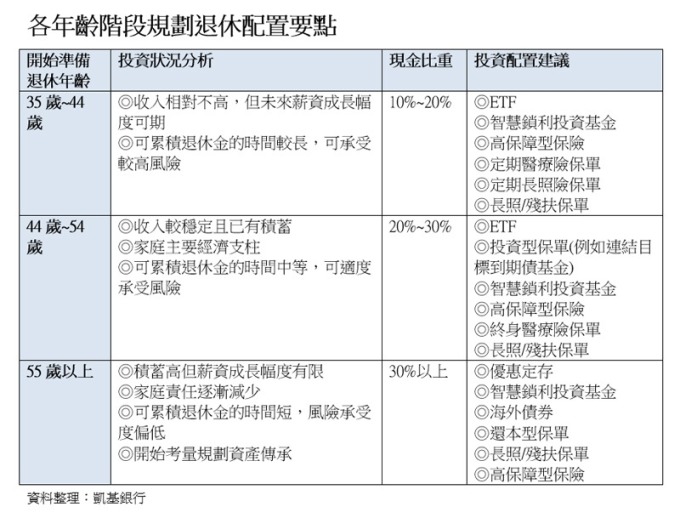

劉熾原指出,30 世代處在人生的起飛期,收入相對不高,但未來薪資成長幅度可期,此階段最適合多方嘗試,ETF、基金搭配智慧鎖利等工具均適合投資,從經驗中逐步修正、奠定理財觀念與良好基礎,儲備人生的第一桶金。

同時,30 世代時的保險配置,也是性價比最高的時機,根據統計若發生殘疾直到身故大約需 7-10 年,若以每月需 5 萬元支付照護費用,光這些支出就需 420 至 600 萬元不等,30 世代不妨及早介入長照保險。

40 世代則是退休規劃的關鍵時期,未來是否能財務自由、安養天年,還是逐步邁向下流老人之路,關鍵取決於是否能「創造被動收入」。所謂的「被動收入」,是指在固定薪資之外,透過投資理財工具、業外投資等方式創造額外收入。

劉熾原強調,40 世代因收入較為穩定且已小有積蓄,在投資工具配比上可優先考慮具有上漲潛力的股票型基金、ETF、海外債券及外幣等商品,同時建議尋求專業的理財人員,多面向評估所面臨的投資、保險、稅賦及資產移轉等問題,建構出更符合自身需求的理財規劃,為高品質的退休生活提前準備。

此外,也應透過保險建構家庭風險防護網。以 45 歲上有高堂、下有一雙子女且房貸剩 800 萬元的男性為例,子女高等教育基金須準備 200 萬元,也須為父母預備 20 年每月 2 萬元的孝養金,整體來看,壽險保障規劃至少須 1500 萬元,才能基本保障家人的幸福。

另一方面,40 世代經常面臨長輩醫療或長照問題,故投資部位應保留適當資金靈活調度彈性,此時可考慮將部份資金配置在銀行的優惠定存方案,除了保本還可賺取利息,且一般定存專案年期最長不超過 2 年,在資金的調度上相對具彈性,隨時能應付大額醫療費用支出、長期看護需求等情況。

至於 50 世代已屆退休年齡,往往已有儲蓄基礎,然而在薪資成長幅度有限,且風險承受度大降等考量下,現金配置比重需越高,建議至少保留 3 成。

一般說來,若退休後每月希望能維持 4 萬元的基本開銷,退休金至少須預備 960 萬元,充裕一點的退休生活則須預備每月 8 萬元金額,20 年加總起來更要到 1920 萬。劉熾原提醒處在高壓力區的三明治族,可以尋找一位能信任的銀行理財規劃顧問,為自己量身訂作退休金及人生風險規劃。

上一篇

下一篇