【邱志昌專欄】如何避免「流動性陷阱」?

亞太區域發展暨治理學會首席經濟學家邱志昌

壹、前言

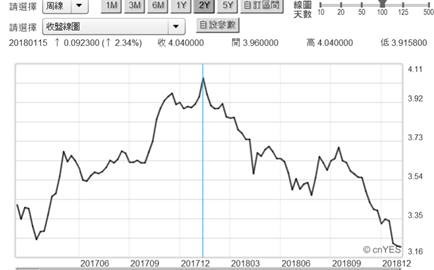

凱因斯本人、與凱因斯學派學者是否曾經想過,為什麼在「流動性理論」中,會出現「流動性陷阱」?這種理論上的例外?人類文明的生活效用進展,由點、到線、到面、到三 D 發展,貨幣政策一代、又一代變遷;經濟學者如何因應,未來數位化貨幣時代?金融專家又如何應付未來 AI 後的經濟社會?若不看這麼遠的未來,就有價證券投資邏輯,當寬鬆貨幣政策遇上「流動性陷阱」時,股價不會反映貨幣政策利多,需要投資的資金多進了債券去了。或許不同經濟體制有其不同遭遇,美國在 2008 年次級房貸危機發生後,Fed 運用至少三次以上、公開市場操作變形的「量化寬鬆」,顯著推升股價與債券價格。但是中國人民銀行自 2018 年、至少四次大寬鬆,卻只能讓資金往、更保守資產債券流動;而股價指數卻是連續向下跌。由圖一與二的比對,清晰見到自 2018 年 1 月開始,兩者趨勢顯著表現;中國 10 年期公債殖利率,由 1 月 15 日的 4.11%、一路下跌至當年年底的 3.12%。而上證股價指數則由 3,587.03 點下跌到 2,440.01 點,形成相當顯著的反差。

貳、腐敗的「公司治理」、「盈餘管理」與「交叉持股」是陷阱的元凶!

當一國中央銀行,不斷地祭出寬鬆貨幣政策;卻多無法使股價指數上揚。這是正常的貨幣政策,該有的政策「落後效果」?寬鬆貨幣政策對實體產業經濟,其幫助難道就需要一季、半年以上的落後效果時間,才可使經濟運行如魚得水?如果事非所願,則這會就是所謂凱因斯理論異常現象的「流動性陷阱」?一個經濟體的寬鬆政策利多宣告,但是正面效果卻沒有在領先指標股價上出現;這就可判定,貨幣政策其未來對實體經濟也會失效?先看領先企業獲利的「股價指數」對政策效果?就十之八九可預知這項政策,對未來實體經濟是否會有效益?「景氣循環 Business Cycle」的循環起伏,是一個經濟體必然現象;其源自於英國經濟先賢「亞當斯密斯」(Adam Smith) 說的,市場那一雙「看不見的手」(Invisible Hands)。這隻看不見的手就是「價格機能」,供給與需求兩面的變動;精準說法是「不均衡的價格變動」。供給面廠商會在景氣繁榮,產能開到最高峰;公司價值也被拉到最高之際,新的生產者同業會羊群進入。而需求面消費者也會在景氣衰退中,出現嚴重有效需求不足;此時上市公司股價就被砍下跌,消費者會將所得儲存起來,導致於貨幣流通成數降低。以上這兩種「過度反應」(Over Reaction),就是景氣高峰與谷底的常態行為;廠商與消費者多會是如此表態。而谷底期的行為,就是流動性陷阱現象之一。

因此必須要透過市場價格機制,去驅動那雙供需數量的手改變失衡;改變那雙手的行為,「市場機能」就是「價格 Price 機能」。價格趨於下跌將使供給量減少,需求量增加;價格上揚又將使供給量增加,需求減少;這種「價格機能」會使市場景氣循環上下變遷。但要使價格機能可以完全發揮功效,最基本條件就是要在公平、資訊公開、沒有特殊保護下的產業競爭環境中進行。簡單講價格機能可以發揮的場域,就在自由競爭的經濟體系中,不在計畫性經濟體系中;前者廠商競爭原則是優勝劣敗,後者是由國家資源完全支持。1930 年重工業強盛的蘇聯帝國聯邦,在 1980 年後因國營事業群的貪腐,最後連國家體制多改變。近幾年中國共產黨,傾全力對於所有國營企業進行清理、雷力肅貪;就是極力想要在塑造、公平生產與消費環境、避免重蹈蘇聯的翻版。由各國政治產業的歷史發展,要由政府、或政黨獨立完成這種,市場競爭的公平似乎相當不易;即使像美國如此偌大的自由資本主義,仍然還是充滿國會遊說;次級房貸危機時,Fed 救援的對象還是有選擇性的。中國目前的肅貪整頓,就能逐步建立公平的經濟產業競爭環境?

就中美貿易摩擦、或說戰爭;美中現在的對峙、與當時 1985 年美日貿易美國 301 條款大戰、十幾回合狀況完全不同。這次中國股市不斷下跌,尤其是每次人民銀行周末宣告寬鬆,第二周股市還是下跌。這使得資深的投資人,不約而同想到日本日經 225 股價指數,它在面對美國 301 條款與泡沫經濟時,也是一樣的場景。日經的股價指數,自 1990 年日本經濟進入泡沫化後,股票、房地產價格進入漫長無盡的空頭市場;而債券則進入長期浩瀚的多頭市場。自 1990 年之後,日本央行每次資產購買寬鬆資金計畫,最多只造就股市短期反彈效果,一直到 2012 年底之前,多無法挽救這種「黑洞現象」。在自由市場中,不斷的資金投入、卻遭受黑洞不斷吞蝕,當時日本主要因素是因為企業「交叉持股」情況嚴重,企業投資於房地產出現泡沫式的虧損。大多數新興市場,企業多以集團方式,互相投資、互相持股、乃至於分別掛牌上市;這種「聯繫」使得公司經營績效,株連的範圍成為不可控;景氣繁榮、績效優越時雨露均霑,但景氣翻轉、只要一家經營失利、則其它子弟兵必定兵敗如山倒。

叁、如何避免流動性陷阱:「市場機能」能夠完全發揮!

「市場機能」可以完全發揮的環境是:一、所有產商的競爭力起跑條件多是公平的。政府對於任何一家廠商不會有特殊補貼,公平對待所有廠商。在任何一個產業中,各家廠商之間的競爭是公平的,沒有所謂可以駕馭一切的 Dominate 特殊廠商。二、除此之外,應該檢視各家企業的公司治理 (Cooperation Government) ,檢視是否建立了稽核審計、會計、薪資委員會、獨立董事制度;獨立董事是否驗證過公司,集團財務報表的「盈餘管理」(Earning Management)。三、這些作為與建置,是否吻合優質公司、對待短、中、長期股東公平待遇。先要釐清這家公司的公司治理程度,需要透過稽核與調查機制,查清楚公司關係人交易、及財務投資的黑洞,再對其做財務融資。四、一般商業銀行應該以這樣的作業,去運用央行的寬鬆貨幣政策,才能夠有效將資金驅動於實際生產中。企業目前可能多在處理,已經逾期或是已經違約的債務問題,它手上還有快到期的債務即將兌現,哪裡有心思與自由現金流量 (FCF),去繼續投入資本出?五、這應該是多數大陸企業目前的窘境,也之所以人行自從 2018 年 4 月初至 2018 年底,四度量化寬鬆之後,股價指數仍然沒有迅速反彈原因。計畫性經濟中,國家賦予的任務需要達成,但是否所有國營企業出現債務黑洞、或是市場風險;則國家資金就要悉數承擔,財務債務要剛性兌換、甚至「以債作股」完全轉換?

那到底國家融資要對這些政策企業,扶持或是救助到何種程度?問題的複雜性還不只於此,因為大陸民間企業多是負面表列居多,也就是凡是沒在規範內的多可以做,因此就有「互聯網」產業應運而生。這在台灣被視為民間標會制度的資金借貸產業,在負面表列之下成為,在中國大陸卻是如常運作。突發性、非預期性的貨幣政策宣告後,對於股市會有非預期效果?還是先行事先宣告,才會有效果?再回顧 2009 年 3 月美國政府處理,次級房貸有價證券災難概念,美國政府先是收購了不良資產、再進行量化貨幣寬鬆政策。Fed 的量化寬鬆與「扭轉性操作」,並未完全運用理性學派的「非預期到」的邏輯技巧,而多是宣告後才執行;但它卻多是宣告當下就對,有價證券價格造成該有影響效應。但是同樣的邏輯置放在,目前中國人民銀行身上;就不是這樣、並非如此。這問題是出在哪裡?

出在?「公司治理」(Corporation Governance)?國營企業經濟?計畫性經濟?國營產業組織之中有黨委書記,它肩負政策指導責任;國營企業還有諸多非關公司營業的,照顧員工家庭責任。大陸企業股權分流制度,是否也是涉及委任代理公平問題?這些多關乎貨幣政策是否,對企業績效景氣刺激,是否會發揮效果?中國大陸企業內部結構,尤其是國營事業的體制,即使政府沒有多數、但也必然有「黃金股權」;就是類似聯合國安理會常任理事國「否決權」。以 1990 年日本與台灣企業發生財務危機經驗,其所引發的「蝴蝶效應」(Butterfly Effect),大多是因為交叉持股;因此不少難兄難弟公司纏綿悱惻、藕斷絲連、剪不斷理還亂。大陸企業彼此之間的複雜程度,比起歐洲主權危機那些國家,還有台灣與日本企業的「交叉持股」,彼此之間依賴關係程度複雜,可能有過之而無不及。尤其是財務與關係人交易的牽扯,是千絲萬縷;扯不盡、數不完;這些或許就是貨幣政策無用武之地的「黑洞」。

肆、結論:中國常以外部鞭策,整頓或調控自己的經濟!

在資本主義的股份有限公司體制下,「委任代理」(Agency Problem) 常是一家公司運作成敗基礎關鍵。員工、董事會、執行長與股東、債權人等,對於公司「必需報酬率」(Require Return Rate) 彼此會有衝突。如何在這些類別中做出最為合理利潤分配,與損失承擔?這成為這家公司,董事會至高的治理原則。公平但是積極營利是公司治理的最佳境界;中國信貸危機早在 2015 年 6 月就確定發生,但以資產收購公司卻無法解決,進一步「以債作股」方式也多無解;2018 年初起,中國國務院決定放棄公權力支撐,改採市場機制法則;那當然就是價格機能,強者生存、弱者被淘汰。這對於大陸長久以來的產業生態,有些企業會有著無法適應的被拋棄感。現在是不管誰在後面撐腰?即使有工、農、建等大行庫撐腰,該倒閉的企業、國務院不再出手相救、就讓它隨風而逝;在資產泡沫化、景氣由高峰下行的趨勢中,當然是蝴蝶滿天飛舞、骨牌效應不可收拾、債務黑洞一直無法補滿。中國總體經濟的市場機制真的健全?這讓人相當、相當懷疑?過去流傳一句順口溜,左批:有關係則沒關係。右批:沒關係則有關係。中間的橫批是:人不能沒有關係。從幾十年之前的三角債,到現在的地方債、企業債;不管是以債作股,或是剛性兌換、多無法解決槓桿問題;互聯網、各種信貸關係剪不斷理還亂。

檢視 GDP 的領先指標 PMI,製造業採購經理人指數,在 2018 年 5 月的高峰值 51.9% 開始下滑,到 12 月已經降到 49.4%,在榮枯線的下限之下,景氣衰退趨勢顯著;製造業 PMI 不佳、GDP 成長率必然不佳。這個時間點剛好也是,美國川普總統對中國貿易、不斷城前叫陣之際。以內部進行非剛性兌換、政府不再保證企業不會倒,建立極權下的市場機制運行;以外部的鞭策,建立那一隻看不見的手?

(提醒:本文是為財金專業研究分享,非投資建議書;只為說明用,對任何上市公司、絕無多空立場;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇