【林嘉焜專欄】海外資金匯回—財政部三階段認定流程(上)

林嘉焜

由於美國肥咖與世界各國 CRS 查稅壓力,民眾在海外開設新銀行帳戶及匯款都更加繁瑣,讓民眾將海外資金匯回的意願提高。但是,海外資金匯回台灣的個人帳戶,若金額過大,引起國稅局注意而約談,稽徵機關會如何認定該資金的稅負呢?

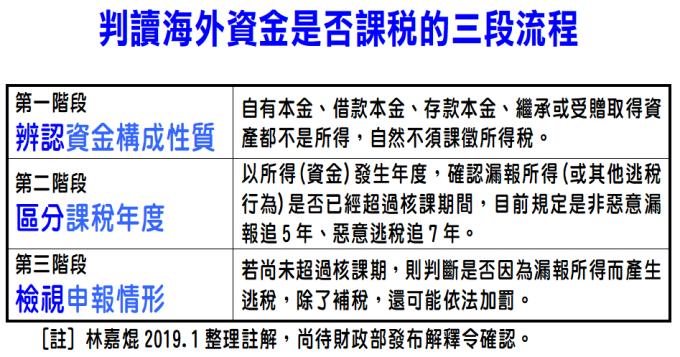

財政部賦稅署副署長宋秀玲 1 月 10 日表示,財政部將發布新解釋令,提升「認定一致性」,透過三段流程:辨認資金構成性質、區分課稅年度、檢視申報情形等,分辨匯回資金是否需課稅。

副署長宋秀玲表示,「境外資金不等於境外所得,未必涉及課稅」。(聯合報 2019.1.11) 話中含意,稽徵機關不會因為民眾從香港帳戶匯入台灣境內的個人帳戶,就會直接認定為香港所得。稽徵機關應該會查詢或約談受款帳戶所有權人,釐清資金的「構成性質」。

若是海外投資後,投資人匯回本利合,就必須分辨本金與孳息,只有孳息才需要計入海外所得,本金則無所得稅問題。但萬一,該資金並非海外所得,而是親人隱匿海外的遺產,或者是台灣公司的盈餘或貨款,透過公司假帳手法,隱匿公司盈餘款項於海外帳戶,屬於這類逃稅資金性質一經確認,稽徵機關絕對是追查到底!

當稽徵機關釐清該資金性質之後,就進入第二階段「區分課稅年度」。台灣所得稅法對個人綜合所得稅以「收付實現」為原則,依據大法官釋字第 377 號 (84.3.31)「個人所得之歸屬年度,依所得稅法第十四條及第八十八條規定並參照第七十六條之一第一項之意旨,係以實際取得之日期為準」。社會上,有些人士誤以為每年匯款 20 萬美元,只要不超過新台幣 670 萬元,就沒有「海外所得的最低稅負制相關稅負」,這是錯誤觀念,而且屬於非法的逃稅技巧。

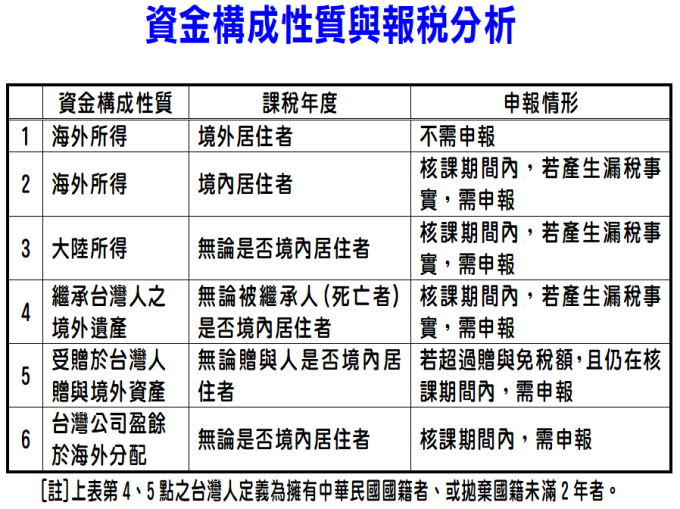

確定該筆資金的課稅年度後,就要進入第三階段「檢視申報情形」。如果該筆資金有稅未繳,而且尚未逾稅捐稽徵法規定的核課期間 (5 年或 7 年),則稽徵機關可以對該筆資金發單補稅。依照各種資金構成性質,分析如下表。

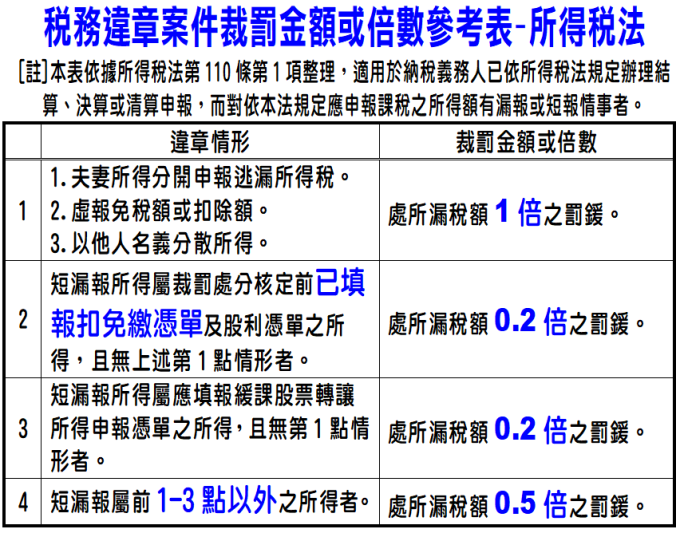

當稽徵機關判定該筆資金逃漏所得稅或遺產稅或贈與稅時,除了,必須對該筆資金發單補稅之外,還可能會處以罰鍰。以所得稅為例,如果納稅義務人「已」依所得稅法規定辦理結算、決算或清算申報,而對應申報課稅之所得額有漏報或短報情事者,依照下表「稅務違章案件裁罰金額或倍數參考表」裁罰。

依照上表規定,舉例而言,王先生於 106 年度在大陸取得等值新台幣 1,000 萬元的財產交易所得 (出售房產獲利)。而且,王先生於 106 年度,在中華民國境內設有戶籍,且境內居住合計滿 31 天。但是,王先生申報 106 年度台灣綜所稅時,居然漏報此 1,000 萬元。萬一遭稽徵機關查獲此漏報事實,假設重新核算 106 年度台灣綜所稅應補繳稅額為 400 萬元,又因符合裁罰規定,可能再加罰所漏稅額 400 萬元之 0.5 倍,也就是 200 萬元罰鍰。累計補稅加罰為 600 萬元,佔漏報所得額之 60%,稅負奇重無比,納稅人千萬不要心存僥倖!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

林嘉焜

稅務名師

專精個人資產之稅務規劃、企業股權安排。曾任職於台灣及香港之壽險、銀行及證券商。目前十餘本著作主題涵蓋理財、信託、稅務、保險,應邀演講場數近2千場,連續十年獲得台灣金融研訓院菁英講座殊榮。

- 講座

- 公告

上一篇

下一篇