〈鉅亨主筆室〉歐元史上最大信用危機?

鉅亨網總主筆 邱志昌博士

壹、前言

好不容易,近期全球貨幣貶值戰爭才平息下來。但希臘與歐盟之間,債務談判關係卻又似越來越緊張,近期希臘新政府竟去掀起德國二次大戰瘡疤,又在國會通過「反貧窮法」。歐盟與希臘似已要進入絕裂、演出賽局「囚犯困境」(Prisoners Dilemma)結局。本文透過量化指標分析研究認為:一、希臘目前違約機率為2012年2月時之50.66%。如希臘新政府執意要對包括歐洲央行(以下皆稱:ECB)、與國際貨幣基金(以下皆稱:IMF)之國際債權機構減記債務,則希臘債務違約機率大增。二、希臘近期若無法償還、或延長向IMF之3.5億歐元貸款,就將會有違約風險;而此違約將會有骨牌效應。三、法蘭克福股價指數在2014年10月中旬,股價指數為8,703.85點。此後股價指數搭上ECB濃厚寬鬆心態,開始走出歷史新高行情。於2015年1月22日ECB宣告QE後再進強多,此後續攻到2015年3月16日,指數為12,039.37點、漲幅達38.3%。但若希臘債務違約,則德股將受重創。四、歐元貨幣匯價正常底限區為,1歐元兌換1.18至1.2美元。1999年歐元剛問世時,歐元兌美元匯價為1歐元兌換1.18美元。在2000年10月26日貶值到最低,1歐元兌0.8228美元;這是歐元成立至今最低匯價。若希臘債務違約,則歐元信用品質將動搖、其兌美元匯率將貶破1歐元兌1美元,沉入1美元至0.8228美元間浮動。

貳、希臘與歐盟多已經走入囚犯困境了?

圖一:希臘十年期公債殖利率日曲線圖,鉅亨網債券

原本以為希臘與歐元區部長會議,對主權債務危機解決將演成,賽局理論中雙方各讓一步,最後各取得次要需求之「納許均衡」(Nash Equilibrium)結果。結果近期雙方反而互相嚴重對立,希臘掀開德國二次大戰發動戰爭瘡疤,而又在3月18日該國之國會中通過「反貧窮法」,將ECB之撙節要求放一邊納涼去。近日以來雙方公開放話,已經快要進入絕裂、變成為「囚犯困境」(Prisoners Dilemma)了。囚犯困境之意義是,在這場賽局雙方Players,多像被檢調單位「隔離審訊」一樣。而審問者又多以對方已認罪,並將對方所說對你不利之供詞,故意再嚴厲加重威脅你,逼你也一併認罪。最後,被審問之雙方多將對方最不堪一面做為供詞,認為這是會對自己有利談判籌碼;但最後結果當然是嚴重傷害彼此,兩方多被判處重罪。

以希臘債務可能違約風險量化指標,即希臘十年期公債殖利率日曲線圖檢視,可量化此次債務違約風險程度。在2015年1月22日ECB宣佈,將於今年3月進行歐元寬鬆量化貨幣政策(以下皆稱:QE),次日希臘政府十年期公債殖利是為8.4%。雖然此一殖利率水準,也已經高過貨幣市場公認,有違約風險之臨界值、即7%以上。但與2012年2月時,該國首次面臨主權債務違約危機比較,反而令人安心的是,當時十年期債殖利率為36.62%;由此比較,表面上看來這次之希臘之債務協商並非無解,違約風險也低很多。但宜留意的是,目前歐元區金融貨幣市場,其寬鬆情勢之變遷已面目已非,時空背景已與2012年時完全不同。2012年2月時,只有美國聯準會(以下皆稱:FED)正進行QE政策,尚未有2012年6月之ECB無限購債政策,及去2014年6月16日ECB之負存款準備率政策,乃至2015年3月起之ECB歐元首次QE政策。歐元區中所有金融機構,目前已成負利率貨幣市場;德國政府近期竟還可以負利率,在初級市場發行公債。由德國十年期政府公債殖利率檢視,2012年2月與2015年3月有何差異?2012年2月時,德十年債殖利率為1.816%;最近日之殖利率為0.15%,其差幅為91.7%。換言之,如果以同樣條件推估,目前希臘十年期公債,實質殖利率水準應為當年之16.548%;以此與2012年2月史上最高殖利率相比,目前希臘主權債務危機可能違約機率,約為2012年2月之50.66%。 [NT:PAGE=$]

由此或可認為,希臘違約機率很低。但問題是這前後兩次,希臘之執政團隊也已經改變,對應償債務之處理邏輯方式也與過去大不相同。最主要原因是,因為希臘經濟與財政收入,已使希臘人民無法、或沒有能力再撙節下去了。2012年由ECB與IMF為緩和希臘債務危機,持續注入約2,400億歐元資金後,希臘財政情況一度轉好。但因撙節支出所致,這四年來希臘人民失業率,卻仍由2008年之7.3%,爬升至目前之25.8%,而實質所得薪資水準也減損約30%。這多是促成希臘人民在今年初國會選舉中,支持左派齊普拉斯(Alexis Tsipras)政權主要原因;因為人民不想要再過這種節衣縮食日子。雖是這樣想,但希臘在財務能力上卻有心無力,近期還是為了先前向ECB與IMF求援資金,要求延長支付期限。在今2015年2月23日,希臘向歐盟總部即布魯塞爾,歐元19個國家部長級會議,提交該國一系列財政改革清單,以換取償債期之延長。希臘向歐元中央提出之此財政改革方案,初步已獲得會議成員通過,原則同意在2015年4月審查後,將希臘國際援助償還到期日再延長4個月;即由2月底至今2015年6月。但就在此一改革法案初審通過備查後,希臘總理齊普拉斯卻馬上在3月18日,反手不再理會歐盟要求撙節立場,強力運作通過該國國會決議,由希臘政府自己提撥2億歐元,做為「反貧窮法」預算支出;提供免費醫療補助,與其它教育等費用給赤貧家庭。此舉引發歐盟領導國德國反彈,認為齊普拉斯是在進行兩手策略,一方面對ECB與IMF求援、但另外一方面卻在國內,努力兌現自己選前不撙節改革之承諾。

自1月25日希臘新國會誕生後,由新總理齊普拉斯所領導執政團隊,至今為止似已確定要走向,與歐盟不斷Argue之談判。希臘不但希望能夠延長紓困期間,還要求援助它最多資金之德國,要減記它約達1,200億歐元債務。但這些要求或暗示,多遭到德國財長與總理強烈反對。德國是歐元區中,對自我財政紀律要求最嚴格國家;德國認為希臘只有進行財政改革,才能挽救債務危機。對立情勢演變已使上周四,2015年3月19日,德國總理梅克爾公開認定,希臘政府之談判團隊一直想運用,政治手段解決債務危機。她指的是希臘近期竟還提到,德國必需對第二次世界大戰時,對希臘軍事侵略傷害提出賠償。這些帶有濃厚非友善之談判,讓德國政府官員對希臘債務危機轉為悲觀。德國人民紀律相高、也務實,在近期民調中就已有55%德國人認為,希臘遲早會離開歐元區。3月23日齊普拉斯親赴德國柏林,與梅克爾進行關鍵一次協商;但梅克爾已事前向希臘提出警告,希臘必需堅定遵守當初與國際債權機構協定,否則在延長貸款到期日上很難再有所突破。希臘近期如果無法償還、或延長向IMF即將到期3.5億歐元貸款,將會有違約風險。而當第一筆違約發生後,就會有第二筆與接二連三之違約事件發生、即骨牌效應。也因為這樣,近期希臘之金融市場開始不安,部份銀行已有擠兌現象。

叁、希臘違約將重創德國金融市場與歐元信用!

國際投資銀行認為:一、由於火燒屁股、以致於狗急跳牆;希臘為解決債務危機,但又不想進行撙節措施。因此,希臘一方面掀起二次大戰傷疤,再者又向俄羅斯示好;這些錯亂之外交謀略,多使該國與歐盟政治外交、及債務延長談判關係,幾乎已破裂、跌到冰點之下。二、齊普拉斯不斷惹腦德國與歐元區各國財長,這也使國際債權機構深刻懷疑,希臘真正目的、難不成是想要,讓德國或歐盟給逼出歐元區;而非自己自行退出,以便撇開離開歐元責任、對其國內選民有所交待?若真是如此,亦即希臘政府可能最後就會走向,要債權機構求減記債務,或向國際債權機構宣佈破產一途。本文認為,再這樣衝突下去,希臘的確可能會被停止使用歐元,就是被要求退出歐元區;更緊張的是,會被要求清算債務、並以國家土地或不動產賠償債務;繼而可能在清算償債後、再被要求退出歐元區。就如今年2月初時一樣,ECB已決議停止希臘金融機構,以希臘政府公債向ECB進行擔保借款;當時對歐元區或全球金融市場,並未造成系統性風險。但若希臘執意要減記債務,並宣告國家破產,則就表示它要對應償債務違約。而此此違約將重創歐元區,尤其是對希臘最大融資國家德國。希臘副總理近期曾公開表示,該國政府財政部門,自2014年8月以來已無法自ECB或IMF取得紓困資金,但目前仍要支付債息與公務人員薪水等,已經快要彈盡援絕了。[NT:PAGE=$]

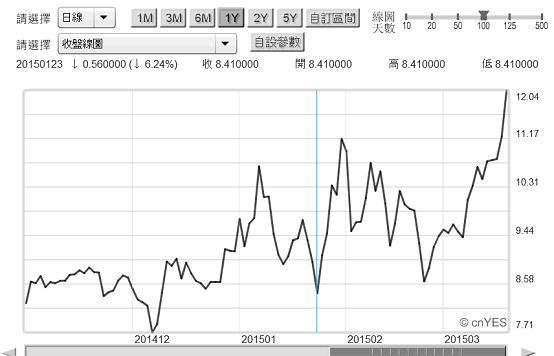

圖二:德國法蘭克福股價指數周K線圖,鉅亨網首頁

希臘債務一旦違約,必將重創德國股市!如圖二,法蘭克福股價指數,目前正是「日正當中」、站在歷史最高檔區附近。希臘主權債務危機若真違約,則對其多頭攻勢將造成系統性風險,會使股價指數迅速回檔。圖二顯示,法蘭克福股價指數在ECB暗示,未來將進行歐元QE政策時;約在2014年之10月中旬,股價指數為8,703.85點。而在此之後,股價指數搭上ECB濃厚寬鬆心態順風車,指數開始漸漸走出歷史新高。在2015年1月22日ECB宣告,QE政策將以每月600億歐元購債後,迅速進入強多行情。此後幾乎一路不回頭、攻到2015年3月16日,指數為12,039.37點、漲幅達38.3%。而同期歐元兌美元匯率,也由1歐元兌1.2758美元,貶值到1歐元兌換1.081美元,貶值幅度約為15.26%。目前由於FED在3月19日利率決策會議後,再度拖延美元升息;歐元匯率因利率平價再度止貶回升,歐元貶值壓力暫除。但本文認為,如果希臘債務危機萬一真發生,則法蘭克福指數多頭將受重創,而歐元匯率也將因信用動搖而再度向下貶值。

圖三:歐元兌換美元匯率周曲線圖,鉅亨網首頁

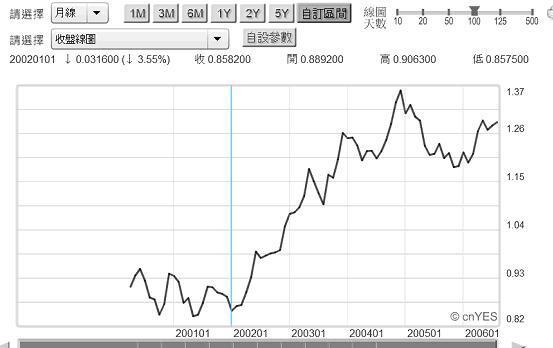

根據維基百科記載:一、在1999年歐元剛問世時,歐元兌美元之匯價為1歐元兌換1.18美元。但隨即在2000年10月26日,貶破1歐元兌換1美元,最低曾貶值到1歐元兌0.8228美元,這應該是歐元成立至今最低匯價。二、2001年時歐元匯價,再度由谷底升值至0.96美元,但隨即又進入貶值周期。至2001年7月初,再貶值至1歐元兌換0.834美元。之後才再由2002年7月初,升值突破1歐元兌1美元。三、2003年5月下旬,歐元匯率再度衝破歐元創立時價位,1歐元兌換1.18美元,此後展開強勢歐元時代。至2007年11月下旬與2008年4月時,歐元匯價多曾經升值達1歐元兌換1.6美元。四、目前共有3億多人使用歐元,如果加上與歐元有固定或聯繫匯率關係國家,則約有近5億人口使用歐元貨幣,做為交易與貿易結算支付工具。

由以上敘述再可剖析到:一、歐元貨幣匯價正常底限區,為1歐元兌換1.18至1.2美元間。歐元成立之初是兌美元貶值,其期間在1999年至2003年間、約4至5年期間。二、歐元兌美元匯率最低價位,發生於2000年10月26日,為1歐元兌換0.8228美元。但歐元於2003至2008年是為升值、且是最為強勢期間;其最高匯價為2007年11月下旬、與2008年4月,匯價為1歐元兌換1.6 美元;這段期間也是人類有史以來,經濟景氣與資產價格最繁榮時期。三、但自2008年全球金融風暴發生後,歐元匯價就最高只能達,1歐元兌1.36美元至1.4 美元間。而在2014年10月,美國FED之QE政策完全退場後,歐元匯價開始明顯轉為弱勢,情況急轉急下;最後在FED預期升息,與ECB進行負存準率、與首次歐元QE政策執行效用下,大幅貶值、再度貶破1歐元兌1.18美元。

圖四:歐元兌換美元月曲線圖,鉅亨網首頁

[NT:PAGE=$]

本文認為,如希臘政府之真正盤算是,一定要ECB與IMF及德國等國際債權人減記該國債務,則債務將會違約之風險大增。若此歐元之信用可能會因此動搖,並有蝴蝶效應、即使得西班牙與葡萄牙等國也有寒蟬效應。若此;則歐元貶破1歐元兌1美元機率將再度出現。進一步,若歐洲主權債務違約全面發生,則歐元匯價將落入1歐元兌1至0.8228之間浮動!(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資之機構背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇