〈鉅亨主筆室〉怒!為什麼只有中國能?!

鉅亨網總主筆 邱志昌博士

壹、前言

本文綜觀,近期國際金融市場、與各主要國家貨幣政策、及全球匯率之短、中期變遷,最後研究心得為:一、美國聯準會(以下皆稱:FED)於3月19日,利率決策會議(以下皆稱:FOMC)後對外公佈提及,FED雖不再將耐心放入決策中,但仍將非常有耐心等待升息。本文已上周五主筆文已分析過,FED拖延升息原因為:預估升息1碼、美企業與政府,要增加858.8億美元/年債息;且美國產業發展也畏懼強勢美元。二、FED之FOMC會後文中,將2015年美經濟成長率(以下皆稱:GDP成長率),由2.6%至3%下修至2.3%至2.7%。且也將2016年GDP成長率,下修調降至1.7%至1.9%。三、本文認為,雖然強勢美元將至此暫告一段落,但美元指數未來將由歐元與人民幣等共同決定,FED之主導權仍將弱勢。四、尤其今2015年底,國際貨幣基金(以下皆稱:IMF),可能將人民幣納入特別提款權(以下皆稱:SDR)中。屆時美元指數也將會把人民幣納入美元指數成份中,而據本文猜測屆時人民幣在美元指數所佔權重,可能至少在20%以上。因此可預見,在2016年起美元指數之強弱,將可能由歐元與人民幣等共同決定。五、本文也認為,中國地方債之置換工程並非中國版QE、但一帶一路等經濟擴張已經對美國產生威脅。近期中國上證股市多頭,在股市中攻城掠地,其主力部隊就是焦點聚在,中國經濟擴張計劃、即「一帶一路」。非常值得注意的是,繼英國之後、法國與義大利、及德國,相繼加入中國所號召之「亞洲基礎設施投資銀行」(以下皆稱:亞投行)。就在近日2015年3月21日中、日、韓外長會議,韓國總統朴槿惠也受邀決定,韓國將成為亞投行創始成員國。中國經濟擴張,是近期上證股價指數走出中期盤整主要動力。五、中國經濟發展齊頭並進策略,其政策效率為標榜偉大民主國家所不如,這些國家中國會對立、政黨為反對而反對,最後要事難成、國家經濟建設遙遙落後、望中國之後塵而莫及。眼巴巴見到自己不長進,人民一定會大怒:為什麼中國能?我們不能?!

貳、FED拖延升息主要原因是:長期景氣復甦遠不如預期!

圖一:美元指數日曲線圖,鉅亨網首頁

美元指數於2015年3月13日,創下100.33點、近14年新高後,由於FED在3月19日,FOMC會議之後。對外所公佈之宣文中提及,雖美國勞動市場已經達到FED貨幣政策目標;大體而言寬鬆貨幣政策效果,已達到令人滿意地步;但由於景氣復甦力道,並未如預期強勁,因此雖然FED不再將「耐心」放入決策中;但FED在決策上,仍將非常有耐心,等待適當時機再進行美元升息。FED文中,將2015年美國GDP成長率,由2.6%至3%下修至2.3%至2.7%。而且可能鮮少被注意到的是,FED也將2016年GDP成長率,也下修調降至1.7%至1.9%。同時FED在這次會議,將2015年美國消費者物價指數(以下皆稱:CPI)年增率目標降至0.6%至0.8%;物價與經濟復甦力道同時轉弱。

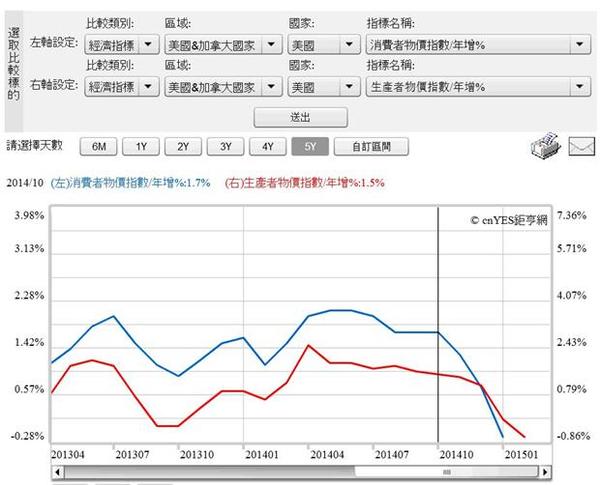

雖然FED也提及,FED決策成員對量化寬鬆貨幣政策(以下皆稱:QE),必需達成每年CPI年增率2%通貨膨脹目標從未滿意過;但對物價狀況是否已進入通貨緊縮也未確認。但本文以生產物價指數(以下皆稱:PPI)、躉售物價指數(以下皆稱:WPI)、及CPI近期實際數據演變發現;其實我們已發現,美國經濟物價狀況大多已接近、或符合費雪(Irving Fisher)教授所定義,物價指數CPI連兩季下跌;即廣義之通貨緊縮(Deflation)。透過圖二鉅亨網指標檢視、美CPI年增率由2014年7月2%,至今2015年2月共連 7月下降;且2015年CPI年增率已變為負值。而持續可預見的是,由於PPI持續下降趨勢未變,2015年3月之CPI年增率可能持續下滑;短期物價緊縮情況還是不樂觀。

圖二:美國消費與生產者物價指數年增率,鉅亨網指標

但本文認為,FED成員可能認為突然升息,將使美國財政部之政府國債與企業公司債,其債息負擔顯著增加;而又將使美元持續強勢,最後在債務人貨幣強勢得利、與債息增加之正負效果淨額會為負數,這將對企業之財務運作反而不利。據統計,目前美國企業不斷發行公司債,大約以每年3.4兆美元速度成長。在低利率環境下,企業發行公司債成長率一年比一年高。如果景氣長期衰退,或是盈餘獲利成長趨緩、則將會發生債務沉積問題。雖然FED在FOMC會議中,將目前聯邦基金利率(以下皆稱:Federal Fund Rate),定為0%至0.25%之間;但目前美國貨幣市場隔夜拆款、即Over Night利率已達1.3%,不像似歐元區之負存款準備率、與負存款利率異常現象。FED成員必然以此認為,美國經濟狀況與歐元區不可同日而語,歐元區已深陷債務沉積、與通貨緊縮中。但本文認為,跡象顯示美國之物價趨勢也不樂觀;FED如果貿然升息,對企業槓桿與政府負債不利。在這種狀況下,FED今2015年以來,對升息、或所謂貨幣政策正常化,遲遲不敢下決斷、仍處左右為難狀態中。

叁、如升息1碼、美企業與政府可能多要增加 858.8億美元/年債息!

其實由債務人立場,目前美國在政府財政收支上,是需要較強勢美元的;因為美國政府公債餘額不小,維持一定程度之貨幣強勢,有利債務人對到期債務清償;強勢貨幣有利於以發債進行預算支出。由圖三檢視,美國政府全部流通在外負債、與法令發債上限統計資料圖,截至2013年12月底流通外債,約為17兆3,519.71億美元。若只以此政府公債之餘額計,如果美元升息0.01%,則一年將會增加利息支出為17.35億美元。若FED升息1碼0.25%,則將會增加433.80億美元/年利息負擔。再者,根據相關資訊,美國企業在過去五年之QE政策執行期間,因為低利率環境引導,因此公司債之發行每年遞增,2014年預估發行之公司債為約3.4兆美元。若以公司債每年發債金額為3兆4,000億美元計,若發債存續期間為5年;則在這五年間發債總金額為17兆美元。若此則若升息1碼,公司債利息將增加425億美元/年。

本文認為,若FED要進行貨幣政策正常化,則最小之升息利率調高幅度或許只為0.01%。但若只是這樣作,這將會被貨幣市場預期,在此之後FED 必然會再連續調高利率;因為若只是如此、一年一次調高0.01%,則與FED此次拖延升息意義無異,在形式與實質上多並非升息。升息最標準做法是,FED調高利息存放利息一碼、即0.25%。但如果FED是這樣做,則美國政府與企業,將可能馬上面對每年公司債、及公債利息,將增加858.8億美元/年之支出。若以美國2013年底GDP總額約16.7兆計,則公司債與政府公債邊際增加債息,將佔GDP總額約0.514%。而升值之利率平價效果也會使該國貨幣轉強,再度強勢之美元貨幣也會對美國貿易盈餘不利。FED在月初所公佈之最近期「經濟褐皮書」中已提到,因為油價下跌與強勢美元,因此美國傳統產業發展受顯著負面影響;約有一半以上企業受到波及。這也可能是FED在3月19日,FOMC會議中調降今、明兩年GDP成長率主要原因。

圖三:美國政府公債現狀表,鉅亨網債券

我們就由這FED近期經濟褐皮書,與這兩次會議之內文研判,也已可充份感受;FED注重經濟成長之渴望、要比希望企業去槓桿之期待要高出很多。在FED觀念或價值觀上必然認為,只要有成長就會有償債能力,因此對美元升息一再拖延。當然,一個經濟體在弱勢匯率沉積一段期間後,將對貿易盈餘有利;這是J曲線理論下之必然。此時FED除拖延升息之時機外,還對明2016年GDP之成長趨緩,做出詳細預估且數據明確。這已可見FED對貨幣政策,是否對長期景氣復甦有效有更高度關注。亦即FED此舉已充份說明,它對經濟景氣復甦轉趨弱勢之嚴重關心。換言之,FED目前的確不希望美元繼續強勢,他們希望強勢美元適而可止,不能再對經濟成長再造成進一步傷害。如果美元指數在這兩年內,突破近14年歷史新高之120.4點,則2017年美GDP成長率,可能低到FED難以承受地步。FED既已對2016年提出明確預估,則對2017與2018年不可能沒有預測;可能情況更不樂觀。

圖四:歐元兌換美元日曲線圖,鉅亨網首頁

但美元是否會持續強勢,不完全能由FED所操控;它也必需由客觀環境配合。最主要的是以下這些國家之貨幣與外匯政策,如歐元與日元及人民幣、黃金價格等。貨幣政策透過貨幣供給會對市場利率發生影響,亦即透過利率平價(Interest Rate Parity Theory)效果,而對該國貨幣匯率升貶值發揮影響力。本文比較FED這次3月19日FOMC會議,所遷動國際主要匯率波動程度中發現,歐元對美元之利率平價效果有較高程度之敏感。在FED這次一宣佈拖延升息事件中,歐元兌美元之升值幅度要比人民幣還顯著;這兩大非美貨幣是現在與未來,影響美元指數最大變數。目前美元指數仍沿用舊公式,歐元兌美元權重佔約56%。而今2015年底,IMF可能會將人民幣納入SDR中。屆時美元指數也,將會把人民幣納入指數成份貨幣中。據本文猜測人民幣佔美元指數之權重,極有可能至少在20%以上。因此可預見,在2016年後,美元指數之強弱變化,將可能由歐元與人民幣決定。

在這一波美元強勢,即自 2014年6月中美元指數即將爬升時,歐元兌美元即由1.36兌1美元,持續貶值至1歐元兌換1.04625美元,差點就貶至1歐元貶到1美元。而在3月19日前後,歐元兌換美元則由1兌1.04625歐元,反彈至1兌1.0812美元;反彈幅度約為3.3%。比較之下,歐元對美元之變動敏感度要比人民幣高;當時人民幣匯率,也由3月16日1美元兌換6.26人民幣,3月19日時迅速升值至6.1955兌1美元,反彈幅度為1.03%。歐洲央行(以下皆稱:ECB),此次自2015年3月至2016年所進行之量化寬鬆貨幣(以下皆稱:QE)政策,預計將放出寬鬆總金額約為9,000億歐元。以本文認為是貨幣戰爭之臨界值,即1歐元兌換1.2美元匯價計,則歐元QE總金額約為1兆800億美元。這與FED在過去五年之三次QE期間,總共灑出約3.8兆美元相比,也只佔23.86%而已;換言之,ECB對於再次之QE還有相當大揮舞空間。

圖五:人民弊兌換美元日曲線圖,鉅亨網首頁

>而眾所周知,在經濟軟着陸壓力下,未來人民銀行規模化寬鬆貨幣政策揮灑空間也相當大。今年3月上旬人大與政協兩會期間中,中國財政部副部長在國家財政預算報中,首度提出中國將引用1792年美國首任財政部長漢密爾頓,對美國各州債務透過「旋轉門」方式,進行統一集中處理、以較低利率之債券置換地方債務處理。財政副長並已先提出將對1至3兆人民幣,地方債進行置換試行方案。即中國各地地方政府債務平台,其負債將要轉換為利率較低之地方政府債券,延後到期償還時間。但進行置換之地方債融資平台,將被禁止再發行新債務。根據中國財政部預估,以1.5兆約1,600億美元債務置換,中國每年可以省下400至500億人民幣利息。投資銀行認為,要達到完全之置換,其時間將長達半年;此舉已被國際投資機構認定,這就是是為中國版QE政策。依據日本瑞穗投資銀行預估,中國地方債總額約為25兆人民幣;法國興業則估計約有30兆人民幣。根據2013年第四季,中國國務院審計部普查,中國地方債務總計約為17.5兆人民幣。若以30兆人民幣估計,再以1美元兌換6.2元人民幣計,則此筆債務餘額約為4.83兆美元。如果中國國務院將這4.83兆美元之地方債,全部以國債置換;則其規模將超過美國三次QE、與一次紐轉性操作。翻閱人民幣匯價月線圖,當FED在2009年3月開始進行QE時,人民幣匯率為1美元兌換6.8339人民幣元;以人民幣升值最高價,2013年12月1美元兌換6.053人民幣元計,其升值幅度為13.7%。因此如果地方債全部置換,若以此對稱型預估,則美元將續強、美元指數可能會由3月19日最低指數97.8上揚13.7%,若此美元指數將站上110點、約為111.198點。這對美國企業獲利傷害,必然比現在嚴重得多。

伍、中國地方債置換非QE、但亞投行等經濟擴張已對美產生威脅!

本文認為:一、若中國版QE可促進GDP成長率,則國務院總理李克強,就應不會在兩會期間國家經濟會報中,將今2015年GDP成長率由去年7.4%調降至7%。我們認為,是因為經濟情勢放緩趨勢嚴重,國務院也擔心房地產價格下跌,可能引發中國全面性資產泡沫化,及地方債違約兩大風險齊發,因此對地方債先進行處理。但本文認為,就如中國財政部重申,這不是中國人民幣QE政策;即使地方債算是中國版之QE,但對中國經濟應是維穩大於刺激效果。二、若此則令商品市場關心的是油價還存在,與美元指數逆相關之關係?本文答案是肯定的。因為這也表示,中國消費者有效需求不會再顯著增長,國際原油價格可能無法因中國消費者旺盛需求而再走長多。相反地,可能因為美元再度強勢,再使油價與美元之逆向關係出現,即油價反而因為美元強勢而下跌。

由上證股價指數日K線圖檢視,過去近半年以來,人民銀行以寬鬆貨幣政策,防範GDP成長趨緩、及通貨緊縮等策略,共進行三次規模化寬鬆政策。但只有第一次之「常備融資便利」(以下皆稱:SLF),顯著推漲上證股價指數;自2015年1月6日至2015年3月12日此期間中,上證綜合股價指數即進入中期盤整。直到3月13日起才又再度突破盤整區,由3349.32點起漲;近期已上揚至3632.34點,上揚幅度為8.45%。主筆文在近期相關文多次提過,在今2015年2月4日與2月28日,人民銀行一次全面性降低存款準備率、一次降低全部金融機構放款利息1碼以上;但這兩次寬鬆政策皆無法與第一次之SLF一樣,使上證指數有效脫離盤區。

圖六:中國上證股價指數日 K線圖,鉅亨網首頁

但在中國財長宣告,將進行地方債置換試驗後,上證股價指數卻突破、正式脫離盤整區:一、以近期中國股市多頭類股結構檢視,目前在股市中攻城掠地多頭主力部隊,大多焦點聚在習近平於2013年訪問哈薩克時,所提及之中國經濟擴張計劃,即「一帶一路」、路上為帶、海域為路。在此概念下之相關上市公司,是為上證近期漲勢凶猛之股票、如高鐵建設等。二、而近期以來,繼英國之後法國與義大利、及歐元區國力最強的德國,境相繼加入中國所號召設立之亞洲基礎設施投資銀行(以下皆稱:亞投行)。而2015年3月21日,中、日、韓外長會議中,韓國總統朴槿惠也向中國外長王毅表示,正式參加亞投行之創始成員國。亞洲基礎建設投資銀行概念,最初在2013年由中國提出、2014年正式啟動;主要以籌資支援亞洲國家基礎建設,總部設在中國北京,目前預計資本額為1,000億美元。

陸、結論:為什麼中國能?我們不能?!

雖然目前全球的經濟景氣成長,多進入成長趨緩階段。除歐元區已在去2014年進入低度成長外,近半個月以來美國與中國轉變最大,中國官方將經濟發展目標,由GDP年成長7.4%降至7%;而美國則由上限3%降至2.7%。且兩大經濟體之物價情況,其實多已進入緊縮。唯以目前金融市場指標股價指數發展,中國在金融改革與區域經濟發展策略上,全面性多方位策略成就卻越來越清楚,人民幣國際化、利率自由化、人民幣匯率波動區間浮動化、一帶一路區域經濟擴張、金磚國家開發銀行、亞洲基礎建設投資銀行、滬港與深港直通車、A股進入MSCI成份股等等。這些多方齊頭並進之策略,其政策效率恐怕是,所有法案多要經國會對立、政黨多為反對而反對之國家所望塵莫及。這些國家將眼巴巴見到自己的不長進,而最後又會興起中國熱;人民最後也會大怒:為什麼中國能?我們不能?!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇