鉅亨網總主筆 邱志昌博士

壹、前言

本文研究結果:一、目前日本消費者對消費稅之調高,仍存在高度預期。近兩年來,日本產業經濟與金融市場,的確已步出通貨緊縮(Deflation)與流動性陷阱(Liquidity Trap)。二、2012年10月起,日本股市與日元匯率標準互動為,匯率貶則股價上揚。自2013年起,已逐漸轉變為CPI上揚,則股市續走多。三、依此續推演,未來日本股市上揚邏輯會是,景氣顯著復甦、經濟成長率趨高,則股價指數漲!

近期多頭在日本股市持續攻城掠地,日本央行(以下皆稱:BOJ)總裁黑田東彥認為:一、日本經濟已經脫離,長期約近24年之通貨緊縮。他也分享政策之思維,其實BOJ是採取與英格蘭銀行、與美國聯準會(以下皆稱:FED)相同貨幣政策,但不同邏輯運作,去解除日本經濟長期嚴重通縮。二、FED與英格蘭銀行,以量化寬鬆貨幣政策(以下皆稱:QE),壓低長期利率、以此刺激投資與消費。但BOJ是以壓低長期實質利率,以促成消費者預期未來購買力下降,將原來儲存於預防動機之流動性需求,趕緊提前拿出來做交易、或做投資動機,最後促成有效需求增加;這就是BOJ現任總裁黑田東彥,解決日本通貨緊縮貨幣政策思維。

由圖一,日本經濟景氣領先指標、與消費者物價指數(以下皆稱:CPI)年增率曲線圖。近3年來日本景氣領先指標,於2012年10月由谷底開始上揚、即走向復甦。而隨後CPI年增率,也由底部區由負轉正值。以圖一,及近幾年來日本股市多頭攻勢判斷,日本經濟的確逐漸脫離通貨緊縮與流動性陷阱,經濟發展轉為樂觀。

圖一:日本景氣領先指標與消費物價指數年增率,鉅亨網指標

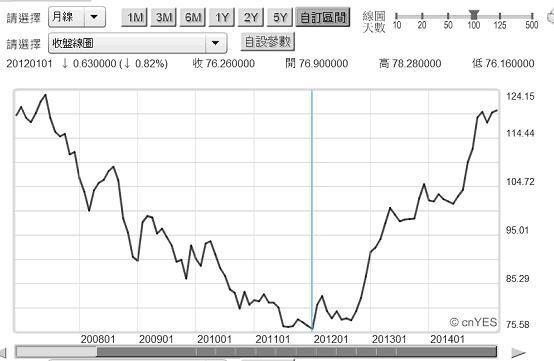

日本經濟歷經通貨緊縮,到底持續多少年眾說紛紜。但以日本日經225股價指數為量化指標,則其期間延續約有24年之久。日經225股價指數在1989年12月29日,創下歷史最高3,8957.44點後,即進入長期空頭市場。自此之後,日經225股價指數每下愈況,一路跌到2009年2月之7155.16點;這段空頭總計約為24年期間,股價指數也跌掉了31,802點、跌幅約為815.96%。更令多頭當時無法理解的是,日經225股價指數在跌完後,並未於2009年3後,就隨著美國聯準會(以下皆稱:FED)之QE政策,就開始啟動多頭行情;因為FED第一次QE政策就受惠。日本企業與消費者對流動性保守心態,持續到2012年下半年才有所轉變。為什麼會這樣?是因為匯率因素。

本文觀查日元匯率變遷後認為:一、雖然在2008年全球金融風暴發生後,全球各國多以極端寬鬆貨幣政策,着手解決金融市場問題,但日元兌美元匯率仍持續強勢。由圖二可見,在2009年2月至2012年1月間,日元仍然繼續升值,一直升值至1美元兌76.16日元。若以1985年廣場會議起計,日元兌美元升值期間長達26年以上。二、根據維基百科記載,日元匯價在二次大戰後,即1949年時是為固定匯率制度;當時各國對日元所協定之匯率為,360日元兌換1美元。而戰後隨著日本經濟蓬勃發展,及對美國貿易出口量不斷擴張;當1971年美國大量發行美元,不得不放棄美元與黃金固定價格聯繫後,日元匯率就開始被要求升值;與今日人民幣處境相同。三、在1971年底時,全球已開發國家財長會議,就向BOJ提出升值16.88%要求。這次會議協商結果,將日元兌美元匯率,改定為308日元兌1美元,並將每天在外匯市場交易之波動區間擴大為5%。此一波升值趨勢持續至1973年,當時日元曾一度升值到265日元兌1美元。四、但因美國對外貿易逆差持續惡化,1977年當時美國財長布魯門塔爾(Werner Michael Blumenthal),再度表達對日元弱勢不滿;全球貨幣市場預期日元匯率將再度升值。此預期心理終於發揮效果,於1978年時日元匯率再升至170兌1美元。五、但隨後由於第二次石油危機,FED為控制通貨膨脹,當時主席保羅·沃克(Paul Volcker),採取美元升息緊縮貨幣政策,以壓抑通貨膨脹;這才使美元貨幣市場利率上揚,再度使美元強勢,反使日元匯率回貶至,1985年5月廣場會議前,250日元兌換1美元價位。

圖二:美元兌換日元匯率月曲線圖,鉅亨網首頁

[NT:PAGE=$]

叁、日本金融市場也脫離了流動性陷阱!

但由於當時日本經濟實在強勁,在廣場會議後短短一季期間內,日元匯率又再由200兌1美元,再升值20%、達200日元兌換1美元。廣場會議兩年後,1987年時日元已再升值至120日元兌1美元。1995年時日元一度升破100日元兌1美元,為80兌1美元高價。1998年因為亞洲金融風暴,日元匯價再貶值到145日元兌1美元。自此至2002年底日元匯率大多處於貶值態勢,為130日元兌1美元,2003至2008年日元匯率,大多在100至120兌1美元間波動。維基百科所記載之日元匯價最高日期為,2011年10月31日之75.57兌1美元。可供人民幣國際化借鏡的是,1980年日本才修改外匯管理法。而到1984年美國為改善美日兩國長期貿易逆差,成立日元與美元匯率委員會;此舉被維基百科認定為,日元國際化之始。

本文再由上述過程謹見:一、日元匯率在2009年3月後,是因為受到美國FED之QE政策外部效果干擾,因此才再升值至75.57兌1美元;日元兌美元匯率,在2009年3月初之價位為98.85兌1美元。換言之,本文認為日元史上最合理高匯價,應只會達98.85美元。是因為FED之QE政策,才將日元續推升至75.57兌1美元。換言之,如果以出口競爭力而言,日本經濟在日元匯率為98.85兌1美元時,就應有脫離低度成長機會。二、而找到機會去改變,日本企業與消費者流動性需求動機與行為,脫離長期陷在通貨緊縮與流動性陷阱中,推手就是安倍晉三所領導的自民黨執政團隊。安倍晉三在2012年底國會選舉中,取回自民黨在日本政府執政權利時,FED之QE還在如火如荼進行。但自民黨將日元QE時間定為2014年;這BOJ對日元QE政策之選取,應是促成日本經濟,今日脫離通縮之最重要關鍵。三、因為就在2013年5月,FED正式宣佈QE必定會退場。於是美元市場利率預期上揚,與BOJ日元QE將執行時間錯開。本文認為,BOJ之日元QE政策,是為安倍晉三之「三支箭」中最重要一隻。安倍晉三於2012年底宣告,將進行日元QE政策後,日經225股價指數也才開始由谷底翻升。四、以股票技術分析角度推估,日本股市在2009年3月至2012年底築底,有利於未來多頭攻勢之持久;盤得越久、可能漲得也會越久。自2012年10月起漲,日經225股價指數,至今多頭期間約近兩年多。以眾所周知,股票技術分析法、艾略特(Elliott)波浪理論觀點,即以日經225股價指數月K線圖判定:2012年10月起漲至2013年5月,是為日經225股價指數初升段;而由2013年6月,再度由前一波回檔後起漲,至今是為日經225指數主升段;目前可能還未見到末升段。

圖三:日經225股價指數月K線圖,鉅亨網首頁

肆、BOJ行運用實質購買力將長期降低預期、促進有效需求!

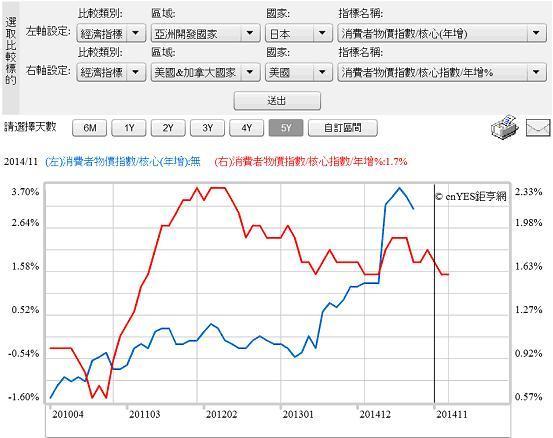

日本真的脫離通貨緊縮了?由圖四,日本景氣領先指標,與CPI年增率演變可清楚見到:一、在2012年12月之後,日本CPI年增率仍為-0.2%,而至2013年5月CPI年增率為0,即不再出現負成長;從2013年6月後,CPI年增率多已是以正值在游走。2014年3月時CPI年增率一度達到1.3%,而2014年6月曾一度達到3.6%。二、此一趨勢與美國CPI年增率走勢完全不同。美國CPI年增率由2012年5月2.3%下降後,就呈現階梯式下跌;至2013年2月之後與2%道別離,至今就不曾再見到2%CPI年增率。三、以這兩種趨勢比較,顯示美國物價有通貨緊縮初步徵兆,但尚未到很嚴重地步;而日本則的確已經擺脫通貨緊縮。

圖四:日本與美國CPI年增率曲線圖,鉅亨網指標

[NT:PAGE=$]

黑田東彥是運用什麼邏輯,使日本脫離通貨緊縮?一、JOB進行日元QE政策,購買日本不動產抵押債券(以下皆稱:MB)與日本股票指數型基金(以下皆稱:ETF),這兩項策略其實多非直接干預外匯市場,但日元卻也在利率評價理論邏輯下,自2012年10月開始貶值,而且貶勢之洶湧令國際投資者,與日本國內長期投資機構多感到害怕。這當然也使一般日本消費者產生,日元將長期持續貶值強烈預期。二、而這種對日元貶值強烈預期,會使日本進口廠商加速或提前,對其所需生產原物料或舶來品增強進口,當然也有利於日本產品對外出口價格競爭力。如圖五,聞名日本豐田汽車,自2012年10月至今2015年2月,在約2年半時間中,公司總市值增加2.99倍。

圖五:日本豐田汽車股價月K線圖,鉅亨網首頁

三、而對日元貶值之預期也有助於,日本境內消費者因預期,未來購買力將會降低,因而提前消費、增加有效需求。物價通縮是預期物價下跌,未來實質購買力會增加,因此企業與消費者多保留現金,造成交易與投機動機之流動性需求不足;而貶值卻會造成未來購買力預期下降。尤其是當消費者,對貨幣貶值預期沒有底限目標時,更會使消費者提前、或加速對日用品購買,最後因有效需求與投資增加,脫離流動性陷阱。這就是黑田東彥總裁所提,以降低對實質購買力預期,解決物價通縮問題。四、而更周密的是,自民黨也善用日本消費稅。在日本政治史上,過去每屆首相一碰消費稅議題,最後這內閣必定體無完膚,結局一定是首相下臺。但此次自民黨竟將此票房毒藥,善用並轉變為對消費之刺激策略。在預期消費稅將由5%調高到8%,而未來會再要由8%調高至10%預期下,消費者提前消費動機更強。於是自2013年初起,全日本消費者多對國內物價充滿上揚預期,並確實提前消費。預期物價上揚是解決通縮必要條件,但因此而提高有效需求才能兌現物價上揚。

伍、結論:未來日經股價指數漲跌,將由CPI交給GDP成長率負責!

本文認為:一、在BOJ及自民黨智囊團運作下,雖然已由5%調高到8%,但日本消費者對消費稅再次調高,仍存在高度預期。而由近兩年來CPI年增率變化檢視,日本的確已步出通貨緊縮與流動性陷阱。二、過去兩年以來,日本股市與日元匯率之標準互動為,匯率貶值則股價指數上揚。但這種互動型態自2013年起,已經逐漸轉變成為CPI年增率上揚,則股市續走多頭。三、本文依上述兩點特徵再向前繼續推演,則未來日經225還要攻城掠地情境應是,景氣顯著復甦、經濟成長率趨高,則日經225股價指數漲!(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資之機構背書。)

上一篇

下一篇