鉅亨網 首席經濟學家 邱志昌博士

「黑天鵝」你就來吧!SWOT 可以安撫你的!有心栽培花、花不開;無心插柳、柳成蔭。極力看好大量買進的股票;往往輸給不經意,買入連自己多不懂的股票,結果反而卻賺了大錢。所謂「看不懂」不會是真的看不懂,而是當時「沒有心」。本來只是一般朋友,沒有利害關係、雙方卸下心防、最後變成終身事業夥伴。現代全球任何有價證券的投資,多不是單單一本「證券投資理論」就可成就。匯率與股票的同步價差操作,彼此之間一直是「取捨關係」(Trade-off Relationship);尤其是在全球化投資金融操作中。國際投資機構多會選擇進入,目前匯價陷入貶值將要結束,即將會反向升值的經濟體。但是要選擇這種現在「股匯雙低」、未來必然果真「股匯雙升」?則是需要精準眼光;其實就是每天撞鐘當和尚,無心插柳、但因為循規蹈矩、按部就班、終於成佛。現代的投資機構想要,在台灣股市賺取價差收益;不只要懂得合理股價評價方法 (財務理論),還要弄通、摸懂活用國際金融理論 (國際金融匯兌理論)。

如同近期鉅亨網新聞中心,譯自彭博社統計,全球 2018 年 8 月份、新興市場「匯率報酬率」;就是這個月底、新興國家貨幣匯率,兌換美元數值減上個月底數值,除以上個月底數值。這與所有財務金融「因子模型」CAPM 等,計算「有價證券報酬率」公式是一致的。據此統計,2018 年 8 月八種貨幣編制指數,即「MSCI 新興市場貨幣指數」,其 8 月份投資報酬率下跌了 1.8%;新興市場貨幣匯率貶值趨勢未止。而以借入美元購入新興市場資產、如債券、股票等;大部分投資報酬率多很差。因為這些投資者,想要搶進新興市場、匯率止貶回升時機;但問題是進入新興市場後,目前債市、股市短期並未顯著回升、因此投資績效不佳。

投資組合最基本的理論或假說、當然就是「效率前緣理論」(Efficiency Frontier Theory)。當投資者將投資範圍侷限在一個經濟體時,他面對的是一個國家現金、債券、基金、股票、選擇權、期貨的資產配置選擇;這些商品或是有價證券,風險與預期報酬關係就在同一條曲線上。這與供給需求模型下曲線圖,變動道理邏輯是一致;這只是封閉式總體經濟模型。投資者所有的活動,是不會移動供給、也不會移動需求曲線,兩者之間任何一條線;只會各自在同一條供給、或需求線之上活動。經濟學稱這種現象是:數量的變動、內部供需變化。效率前緣曲線也是一樣,如果投資者只是投資台灣、或是只是投資美國;只會在同一條曲線上的現金、債券、股票等等選擇。這種投資組合總報酬率計算不涉及匯率,與跨國投資是不同。當投資者將資金、撒向全球多數國家時,他面對的效率前緣線就會隨著各國匯率變化,整條線向右、或是向左移動。

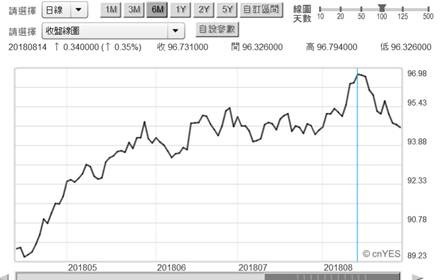

過去本文曾發現假說:股價因預期該國匯率貶值,而具有「匯率風險溢價報酬」。但此次短期的市場現,卻尚未將這一假說演化成真。這似乎暗示未來美元指數走勢很難大幅波動,新興市場的外資行為也只是,對準代表該國特殊類股;其實新興市場股價結構目前呈現非常 M 型化型態。這種情勢以台股台積電,與新台幣匯率互動檢視就很清楚。在新台幣兌換美元尚未停貶前,其實台積電股價早就已落底,為 2018 年 6 月 28 日為 212 元 / 股。當時匯率尚未止穩;全球有偶發性新興國家股、匯市場肅殺風險;如俄羅斯盧布、土耳其等等。這些歐洲新興、加上亞洲中國,股、匯殺聲震天。但被視為台股外資火力的台積電,卻早在 2018 年 6 月 28 日落底。並在 8 月中旬,Global Foundry 退出全球 7 吋晶圓製造市場認為是利多的刺激下,向上挺進到 268 元 / 股、有史以來新高。從 2018 年 1 月 29 日至今,基本面主導的股價浮現反應特性是,系統因素匯率或是經濟性利空,但還是不敵企業本身擁有的產業競爭力 (SWOT)。

台積電股價就是在,新興市場對美元指數過敏當下,帶著多項轉單利多、不斷向上攻堅。這也難怪在海南島大陸「博鰲經濟論壇」時,大陸半導體業者對台積電甘拜下風。他們說資金競賽不是問題,問題是台積電每年資本支出,可達 1,000 億美元以上、且連續 10 年。這不是只是資金是否足夠與否,每年 1,000 億美元代表的是,你有沒有未來的訂單、長期合約?機器設備不是用來爭取股東選票的?而是要有需求、代工廠商要找上門來。很多產業最大公司總市值,多在系統性風險最嗨之際打造出底部區,而接著憑著本身在產業「優勝劣敗」達爾文「物競天擇」法則下,漸漸步上多頭趨勢;而在系統風險解除後達到高價。

這項互動的三方關係,常被傳統經濟學家所忽略;他們會認為,總體經濟景氣這麼好?股票不會跌的。或是反向認為,總體經濟景氣這麼差、股價怎麼還會上揚?可是學財務金融學者卻認為,就是因為景氣不好、股價才有低價;若景氣透明亮麗,股價早就漲翻天了、輪不到你買低價。前者忽略景氣總是循環起落,後者會贏的是掌握了預期心理。其實從實際的投資行為中,買在底部區的股票、有時根本連預期多談不上。不少市場賺大錢的投資者說,看得懂的股票、買得多、賺得少;看不懂的股票,不敢買多、但卻賺翻天。很多由底部翻揚數倍的股票,在底部區買進時、多是連預期心態多不曾有過。那投資股票選股難不成是「射飛鏢」行為?每個人多會說是「買未來」啊?問題是什麼是未來?每家上市公司的未來當然不會是個夢,但有的是夢醒時分、有的是夢想成真、還有的是渾渾噩噩還在做夢。獨角獸或是加密貨幣比特幣,連美股電動車 TESLA 多可能還繼續在睡夢中,Apple 概念與半導體股是夢想成真。像是 Apple 股價根本無所謂,2018 年 1 月 29 日股災痕跡;也看不到中美貿易戰爭利空,只見到產業競爭力的角力與狠勁。

這對於 Tesla 的股東而言真是無言;不同的 CEO、不同的產業,現在已經出現不同的結局。沒有等待期就可以大獲全勝的股票,是投資者的最愛;但是等待就能大獲全勝?由事後的驗證得知,在 2017 年第二季之後應該出脫 Tesla 股票,買進 Apple 股票;這種換股的策略是不會被,保守投資人所接受的。逆向策略與價值投資的投資人,非常迷信科技 CEO 用絢爛遠景,構築出來的未來新世界。但只就產業競爭力、與產品效用的投資人,不會管 Fed 是否 QE 或不 QE;更無畏於是寬鬆?還是緊縮?公司價值完全仰賴,產品「邊際效用」(Margin Utility) 持續擴張。產品「邊際效用」為遞增型態,股價則趨於長多格局;產品邊際效用為遞減,則股價會出現停滯、裹足不前;最後會出現高檔浮現、股價由高價滑落。如何維持長期邊際效用遞增?來自於對產品的研發與更新,經營者的專心與競業、掌握消費者當下想要什麼。讓消費者的預期需求發生意外,就能帶動公司總市值;沒有意外的預期、就不會有附加總市值出現。產品的創新的確是供給本身自創需求,但是如何滿足需求者、消費的善變與驛動的心?與其埋頭研究、自我認為如何;不如抓住需求者到底想再要什麼?供給者本身當然可自創需求,但是必須要不斷地隨著時代演變,抓住消費者的渴望。例如使用智慧型裝置,消費者在 AI 人臉辨識與電力永續性的選擇取捨,當然是以後者最為迫切。以後者為依據,用不完的電力會比無線、或有線充電還重要。

(提醒:本文是為言論自由下,財金專業研究分享,或有強烈主觀偏見;非投資建議書,不為任何引用本文傳播、行銷或投資損益背書。)

上一篇

下一篇