〈鉅亨主筆室〉古典學派:貨幣真的只是層面紗!!

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

從法國政府的觀點來看;它所想要的歐盟、或是歐元區,是一個以「經濟治理」發展為主的體制。因此所有歐盟的周邊組織,例如歐洲央行 (ECB) 管理委員會,歐盟 (EU) 高峰會議等多是為了,充實 1992 年馬斯垂克條約機能。一、從煤炭共同體、歐洲經濟共同體到歐盟;1999 年歐元的誕生,真正為歐洲帶來金融繁榮。貿易關稅的互相免除、自由經濟區這多是實體經濟,但歐元貨幣的橫行普遍運用,帶動了南北歐國家資產價格上揚。以前地中海是日耳曼帝國內海;歐元使得地中海北岸南歐邊陲地帶,與北海邊陲的愛爾蘭等開發中國家,資產價格大幅上揚;這些國家因為還擁有低價土地、勞力等,使得全球製造代工業者趨之若鶩,就如愛爾蘭。二、還有一些邊陲國家,如冰島與塞浦路斯等,因為金融體系的存款利率較高,以此附加吸引了歐元區其它國家,將資本帳或是金融帳資金流入這些國家。但是這些國家的財政基礎脆弱,無法持續負擔國家到期外債,於是當資產價格泡沫化。外資先拋售資產、而後續接手買盤、又因為資產價格下跌、被追繳貸款的擔保,最後引爆金融機構風險。三、如果一個金融體系無法滿足投資需求、為了加速回收放出去的資金、就不斷重複運用同一筆放款金額、創造存款資金放款乘數。在此誘因下創造衍生性商品;將債權集合變形為「與房地產連動債券」,固定收益債券。「與房地產連動債」是表外融資,其功能在於銀行資金的活用,但是因為它與實體經濟、尤其是與房地產價格是正向緊密聯繫的。四、投資者認為商品價格是一種長期趨勢,尤其是當時歐洲未來經濟融合遠景燦爛。但是商品價格是有供需的,而資產價格也多有循環起伏。當資產價格由高檔滑落後、與房地產連動的債券,其次級市場交易價格下跌。而金融機構不動產抵押貸款客戶,無法繳交高額房貸債務,因此為保住債權、銀行拍賣住屋收回貸款;而房地產景氣不振又影響到實體景氣投資意願,資金需求降溫,連帶使得該國公債信用下降;多數國家多有此複雜難解問題、再透過骨牌效應就使得歐元匯率大貶了。

貳、ECB 將於 2019 年 6 月 14 日宣示:歐元 QE 權衡寬鬆政策結束!

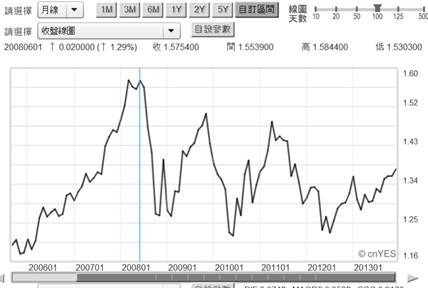

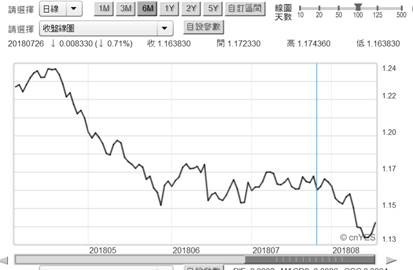

如圖二,歐元兌換美元外匯價位,在 2008 年 3 月出現停滯現象;多頭於 3 個月後,2008 年 6 月由 1 歐元兌換 1.5754 美元急速敗退,不到一年時間、暴跌到 1.34 美元以下。由此可以見到歐元強勢到頂之後的潰敗,它與 1997 年亞洲貨幣潰散風暴一樣;不同的是當時亞洲貨幣,是從 1997 年 8 月 2 日開始、由泰銖匯率開始崩跌,是一個接一個;而不是像歐元這樣一瀉千里。歐元 2008 年 6 月的情況,其實要比 1997 年亞洲金融風暴還慘。而更嚴重的是歐元是,一種貨幣橫跨全部歐洲國家;即使瑞典克朗與英鎊多與歐元緊密聯繫,不同貨幣但升貶值卻是一致的。對於歐元區而言,6 月一向是最敏感的時刻。因為 ECB 每年重大貨幣政策決策,幾乎多是在 6 月;而且大約多在 6 月 14 日。歐元統一了歐盟貨幣,但無法統合各國財政;在金融風暴無法完全熄火之際,未滅的火種在 2012 年,又引燃希臘政府第二次主權債務危機。歐洲央行被迫及時建立 EMS(歐盟財政穩定機制),配合 IMF 危機救援機能全力投入。ECB 在 2014 年 6 月,推出的負存款準備率政策,被商品投資機構視為通貨緊縮強烈信號,開始減少對原油需求;連帶使北海布蘭特油價從 112.36 美元 / 桶,一路暴跌到 2016 年 1 月 27.1 美元 / 桶。而今 2018 年 6 月 ECB 反市場預期,暗示目前仍將繼續歐元寬鬆政策;這使得在平台整理等待,準備「均數復歸」的歐元匯率應聲貶值下跌。

如果 2019 年 6 月 ECB 將宣示,退出權衡寬鬆貨幣政策;則 2019 年第二季開始,外匯市場將會事先預期歐元兌換匯價走強,美元指數屆時也將會走弱。所有的未來事件多非定點與靜態,ECB 將要退出歐元 QE 寬鬆轉變之前,全球的貿易局勢卻在 2018 年 3 月開始改變。美國自 2018 年 2 月 27 日認定「中國經濟侵略」後,也在當年 3 月指控德國操縱匯率,同時要求歐洲輸美鋼鐵提高關稅;而中美之間貿易對峙,更使歐盟內部對美國心生芥蒂,轉向與中國經濟加深往來。其實早在 2014 年,現在準備脫歐的英國,就首先率領歐盟國家投入,支持中國為「一帶一路」所發起「亞洲基礎建設銀行」(AIIB)。在全球經濟的發展歷史中,科學技術研究創新大多源起於美國;但貨幣、股票、債券、共同基金、保險等,標準建立與發源多在歐洲。銀行所以稱為 Bank,是因為在義大利等候存放款時,消費者所坐下的椅子就字音就叫 Bank。全球規模最大基金是英國貝萊德公司、最大金融隔夜拆款市場在倫敦、第一張股票是荷蘭東印度公司。至於以黃金為最後兌換的英鎊紙鈔、美元、即使是人民幣,最後本位多是英國所制定的黃金。英國對全球金融業發展深具專業眼光,應該是專家中的專家。

叁、歐元區一談到財政整合?就涉及主權問題!

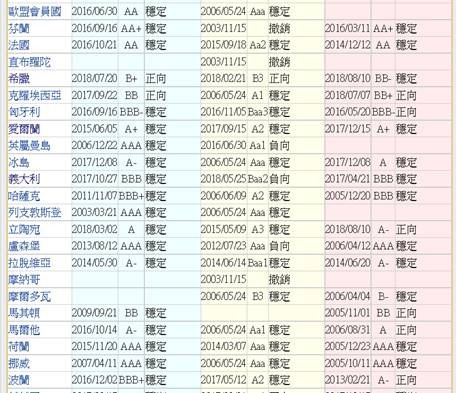

房地產貸款、演成金融風暴、資金逃竄;資本帳的危機、演成金融機構呆帳、最後釀成國家主權債務危機。如圖所示,歐盟會員國的平均主權評等多是 AA + 或是 AA 等級,但是內部國家財政情況參差不齊,南歐國家希臘或是東歐的國家、克羅埃西亞、波蘭、匈牙利等國,其主權信用等級多在 BBB + 以下。義大利還在今 2018 年 4 月差點釀出主權信用風險。「馬斯垂克條約」可以用各國 GDP 規模占比,做為與歐元兌換標準;但每一個歐元區國家的主權信用等級,或是標準公債殖利率,多無法綜合取到一個財政標準。財政政策所涉及的範圍,由教育、國防、健保、福利層面廣泛,如何統合在一個標準之下?是要以各國「吉尼係數」、「痛苦指數」、或是「工資水準」、編制出一個類似對應歐元的「財政指數」?歐元區是一個經濟區,目前強調的是經濟、不是國家治理。但是一個貨幣統一的連結,卻是連結了政府公債;而從債券價格、或是殖利率的波動,連結到國家主權信用。以所謂主權信用等級的標準,AAA 等級的國家、財政收支狀況應該是最好的;而 BBB + 以下的國家、債券價格應該是最低。

財政指標應該包含:一、一個企業的短期償債能力,在財務報表分析中,極短期的償債能力是「速動比率」,以可馬上變現的現金、應收帳款與應收票據;在極短一季期間中、就可變成現金的有價證券,除以負債總額。以一個國家而言,就是所有國家可能國內稅收、加上持有的美元、或境外歐元債券等,除以該國的各級政府總負債。二、而短期償債能力則是以「流動比率」,在「速動比率」的分子再加上一個企業的存貨。一個國家的存貨資產應該是指未來一季、或全年可能賺進的貿易順差金額;分母則仍然是負債總額。三、以「吉尼係數」為指標,是可照見每個國家貧富不均差異。而再配以該經濟體的「痛苦指數」,物價 CPI 上揚年增率與失業率總合;便可以約略理解歐元區之中,每一個國家經濟體的人民福利差異程度。

其實對於財政統一的工程而言,如果不考慮上述這些各國政府收支、與人民所享受生活福利差異。最直接做法應該就是,彼此多有租稅協定、課徵同樣的稅種與稅率。歐元區國家在貨暢其流、統一貨幣歐元下,區內免除關稅避壘後,慢慢會出現比較利益的產業分布。由目前的現狀,這種分配可能的未來是,以德國為技術與創新中心,愛爾蘭為產品代工、西班牙是造船與生產汽車大國。依維基百科記載,2008 年 IMF 統計資料,義大利是全球第七大、歐洲第四大經濟 GDP 規模國家;但義大利官僚制度卻較無效率。因此自 1964 年前後 GDP 成長率達 8% 後,節節走下坡、降到 2% 以下,義大利是歐洲的中小企業王國。

肆、結論:以歐元發行的各國公債、就是歐元區財政整合首大工程!

美國、中國、日本、德國、英國、法國、義大利,是目前全球前七大經濟體;在這些國家中,以義大利主權信用等級較低、是為 BBB 穩定。歐洲國家如何統籌分配各國的財政預算?這將會是歐盟繼續向前,不得不面對問題。尤其對於發行各國公債籌措預算,各國的社會階級結構與歷史背景異常分歧;但是問題根本是,各國多是使用歐元貨幣舉自己國債。任何一個國家財政的不穩,就會影響歐元匯率波動。而歐元卻又是目前全球第二大準備貨幣,歐元已經創造歐洲繁榮、甚至是經濟泡沫;讓歐洲財政發展穩定的首要是,各國國債市場順利運行,不再有債市危機;也就是公債殖利率多要處於 7% 以下水準。EMS 是權衡救援的措施,而若要統一收稅?統一發債?及統一處理收支預算?這又該如何達成?難怪英國要脫歐?因為這不僅涉及到主權、更牽連到民族主義情緒。

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇