〈鉅亨主筆室〉到底是誰想謀殺新興市場?

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

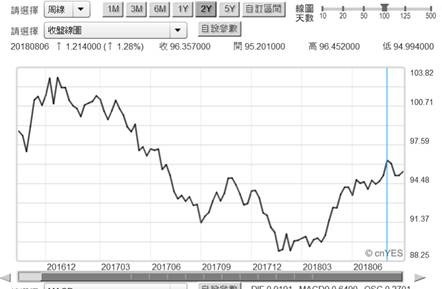

無緣無故、為什麼一定要讓新台幣匯率,自己跑去貶值?為什麼新台幣會貶值?要貶值?在此時此刻,當全球新興市場預期,美元指數預期將走強之際;新興市場股、匯市雙雙下跌,新台幣匯率的安定勝於一切。在完全浮動的匯率制度下,一個國家貨幣匯率應該是,完全由外匯市場供需決定。以過去兩年 2016 年 1 月,至 2018 年 2 月美國商務部,上半年匯率調查報告公開前;在新台幣升值走勢下,台股加權股價指數由 7,203.07 點,緩步上揚到 11,270.18 點、顯著的多頭趨勢。但自從 2018 年 1 月 29 日美股高檔大波動起,2018 年 2 月 27 日中美貿易戰爭開戰後;全球新興國家、或是亞洲貨幣匯率、以人民幣兌換美元最先貶值;離岸人民幣匯率拖著、在岸人民幣匯率一路向下探底,最後上海與深圳股市也難逃空頭轟炸。新興國家的資本移動慣性是,預期該國匯率貶值、則資本市場必然動盪;尤其是小型開放的金融體系。

貳、可預期到的永不會是問題、預期不到的發展才會引發多空震撼!

我們曾在年初提及,美元轉強、美元指數上揚後對股市,將會有負面影響。也在年中與上周提及,Fed 過去擔心美國財「政懸崖風險」,可能年底再度發酵。就資本市場效率,已知的風險不會造成顯著殺傷,通常是隱藏在背後、即將發生的系統因素,對有價證券才具備影響力,尤其是在高或低檔區反轉之前。本文認為,目前新興市場的空頭趨勢,是短期結構性調整所致。如果未來這種接力賽還在跑?那應該注意的是全面性景氣趨緩。但即使是這樣,在貿易保護與經濟趨緩情勢下,也無礙股市發展;因為股市的利基,不見得多會藏在自由貿易中;只是朱顏改、鄉音依舊在、多頭仍可重振旗鼓。對美元指數的未來趨勢預期是所有,國際資金流向目前行動的量化指標;預期貶值的貨幣匯率,會拖著該國股市往空頭方向走去,最後出現恐慌性 Herding Effect 股價指數趕底。當少數新興市場股匯市多這樣子,從中國、阿根廷、土耳其、義大利,最近連香港恆生指數也被波及後;絕大多數的投資人多會認為,不僅是這些股市會帶壞其它新興市場。最後連台股與新台幣,恐怕也跟所有新興股匯市一樣、在劫難逃。但這樣的演變其實非常,不符合行為財務學的假說,財務行為學說:

假說 I:市場如果是這樣預期一個事件肯定會發生,那這個事件的預期效應早就會先自我兌現了;不會在預期心理昭然若揭後,還在糾纏爛打。

如果新興市場的投資行為,多吻合 EMH 效率市場假說,這市場就不會這麼沒有效率;對於一個美元指數上揚事件,是以一個跟進一個的方式,各國股、匯市一一輪流糾纏美元指數不放;它應該突然一次引爆。幾個月以來這麼沒有效率,多頭一直對美元指數暗自垂淚;這到底是傷心什麼。王永慶先生說,只有不賺錢的企業;沒有夕陽產業。如果空頭只以美元指數成為摜壓武器,要打貶或幣匯率、或是放空股價求利;這是很困難的過程。股價應該隱約在告訴我們,未來將會發生何事;不是目前畏懼的多空事件來告訴我們,明天股價會因為這樣而上揚或下跌。空頭必然會要將未來,美股與美元指數同步的異常下跌,詮釋為美股最終也需要對全球資本市場,平均水位做出同步調整。因為在 95% 的概率中,美股與美元走勢是逆向關係,美元指數將趨弱勢前、美股是應該上揚的。在這 95% 的概率中,它與新興市場的依靠的升或貶值完全不同。從美元指數趨勢、目前與可預期未來,可能出現長期趨勢將會是緩緩的,一波升值、一波貶值、如此荏苒不斷。且因為它受制於歐元匯率逆向關係,ECB 將於 2019 年 6 月中宣告,終止歐元負數存款準備率;預期美元弱勢的時段為,2018 年第四季與 2019 年第一季。檢視美元指數再升高機率不大,那又如何造成全面性的系統風險?

股市多是反應「不被預期到的未來」(Unanticipated Expectation) 的, 美元指數極端風險所占的比率不高;若果真未來美股與美元要異常、同步下跌,黑天鵝何處尋?是過去多年以來 Fed 口中的美國「財政懸崖」?這意指美 10 年期債殖利率近期將上揚、站穩 3% 以上、甚至衝高到 3.13%、3.5%。以 Fed 目前緊縮貨幣政策,不至於讓美債有如此致命演出;因為連收縮資產負債表,多事前一清二楚訴之於全天下,莫非 Fed 還要大幅擴大收縮規模?讓全球股匯市、甚至債市、房市多會有這種情境的最大不可測?若此箭頭應該指向美國多年來宿疾、財政問題。如果民主資本主義與國家資本主義,多有難以開口的苦衷;前者需要選票、因此走向福利經濟,其實就是直接撒錢照顧人民升生活。後者則是透過地方政府,大舉推動經濟建設,謀求多元稅收以照顧民眾。美國引爆 Fed 前主席伯南克所言「財政懸崖」,後者終於讓中共政治局發怒,出手要清掃、嚴打不良債權。

叁、如果股匯市跌與貶?也非在反應財政懸崖?

假說 II:年底美國財政赤字問題仍是可預期的,目前全球股市與匯率一一調整,是否是對長期經濟景氣將趨緩的先行者?

在一國財政收支平衡狀態下,財政穩健指標來自於稅收充足。但在擴大財政支出、走向福利經濟後,各國財政赤字需要舉債;政府國債市場的殖利率趨勢與水準,成為債務問題嚴肅與否是問。在 Fed 的目前可知緊縮政策中,美 10 年期國債殖利率,上揚至 3% 以上的時間不久、機率也不大。但若一旦利息與本金支付出現困難,則國債殖利率會忽視 Fed 的緊縮、還是寬鬆;債市會出現賣超潮汐,逼迫國債殖利率向上回升。因此近期所有被空頭放大股匯市利空中,義大利國債上衝,也被認定是新興市場的災難;其實義大利只是以中小企業聞名工業國家,它是全球 GDP 規模前十大國家、非新興市場。當每位多頭多對美元指數審問下,2018 年 9 月初多頭赫然又發現,澳洲貨幣兌換美元曲線圖,竟然也是顯著貶值了。這讓多頭更擔憂,這次的股市下跌調整,引爆的似乎不是一次性集體感染;而是慢工出細活、蔓延性的瘟疫?政治選票涉及福利經濟、最後束縛國家財政、赤字後債券殖利率成為惡化與否指標,而當政府年底前結算是否會出現這種隱憂?債券市場的殖利率走勢先會告訴投資者。

肆、結論:是誰想殺新興市場?是否是全球經濟景氣全面趨緩?

例如希臘在 2012 年,該國主權債務風暴延燒時,公債殖利率衝到 7% 以上。當時南歐國家債務總額,超過該國 GDP60%、甚至高到 GDP 總額 100% 以上;年度的赤字踰越 GDP 的 3% 上限,這些為歐盟協定所不許的標準。如此問題就會由政治財政,聯繫到資本債券市場、又與貨幣市場掛勾了。貨幣的價格原本是由供需求雙方決定,供應貨幣的是中央銀行、商業銀行;需求貨幣的原有是消費者與企業家,但是在國家債台高築之際,政府也需要資金了。於是不管是該國財政部出面,到貨幣市場跟消費與企業搶錢,或是在資本市場發債籌資,多會使資金需求升溫、利率上揚、債券價格下跌;但目前債券市場並未顯著走向長期空頭。

假說 III:美元強勢與財政赤字多是可預期利空,股匯市下跌與貶值,是對目前眾所看好的經濟景氣做調整,未來景氣將由高檔滑落?

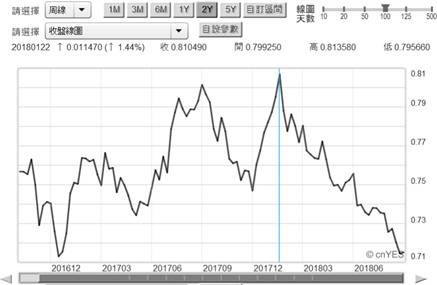

下一個潰退的新興市場又會是誰??澳洲貨幣匯率由 0.81 貶值到 0.71,其實貶值幅度只有 6.65%,但是仍然被解釋為是資金外逃;加上房地產回檔,又配對出新興市場生產原物料國家的哀怨。在這兩種利空多無法被驗證下,更遑論未來油價看跌、金價沒有保值功能、房市成長趨緩等。如果這種悲情還繼續在各國發作,則不得不懷疑,這是否是經濟景氣的調整,而不是美元指數、赤字財政問題了。要驗證是否就這樣,唯有效需求量化指標油價趨勢是問了、如圖四。

(提醒:本文是為言財金專業研究分享,或有主觀偏見;非投資建議書,不為任何引用本文傳播、行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇