【郭恭克專欄】從台股趨勢、資金面、經濟領先指標看台股多空與風險

郭恭克

台股多頭趨勢雖未變,但第四季年線走平壓力重,形成長期頭部危機揮之不去。

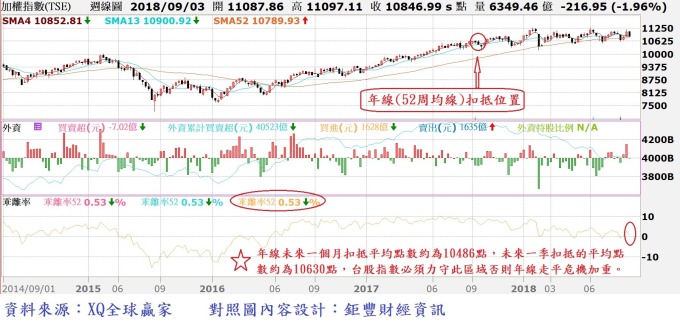

台股指數至 9 月 7 日收盤指數 10846 點,年線 (52 周均線) 在 10789 點。台股年線扣抵位置在 2017 年 9 月 11 日當周收盤點數為 10580 點,未來一個月扣抵平均點數約為 10486 點,未來一季扣抵的平均點數約為 10630 點,亦即在 12 月中旬之前,台股必須力守於此區域之上,即接近 10650 點之處不可輕易跌破,年線上揚趨勢方不會改變。但隨著年線於 12 月中旬到 2019 年 1 月扣抵的基期墊高,台股若仍無法突破 1 月高點 11270 點,形成長期頭部區的壓力再度提高,投資人仍應高度警戒長線趨勢扭轉的風險。

外資自年初至 9 月 7 日止,共計賣超台股 2220 億台幣,已超過 2017 年外資買超的 1552 億。由金管會資料統計,2018 年前 8 月外資累積淨匯出已達 64.32 億美元,外資自 4 月開始已連續第五個月淨匯出,以台幣前 8 月平均匯率約在 29.856 元估算,外資 2018 年至 8 月底約淨匯出 1920 億,稍低於同期間外資賣超台股金額的 2213 億,但兩者差距似已在縮小之中,此隱含外資賣超台股若同時面對台幣貶值壓力,則外資同步將資金匯出的動作就會相當明顯。

受美元指數走強、外資匯出影響,台幣匯率 2018 年上半年貶值 2.19%,2018 年下半年以來至 9 月 7 日止台幣匯率續貶 0.92%,年初以來則共貶值 3.14%,同期間美元指數升幅為 3.81%,顯示台幣並未超貶,相較其他亞太地區貨幣,台幣匯率相對穩定。

2018 年初以來美元指數升值 3.81%,相較人民幣貶 5.16%、韓圓貶 5.72%、港幣貶值 0.47%(港幣與美元匯率釘住政策)、歐元貶 3.72%、日圓升值約 4.96%、英鎊貶 4.36%。日圓為 2018 年強勢貨幣,而台幣貶幅在亞太地區非關鍵貨幣中相對較小。

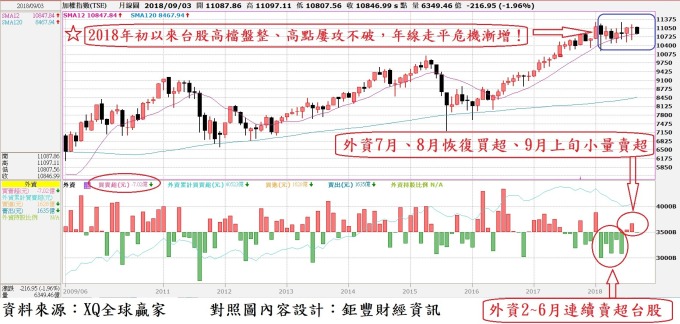

至 9 月 7 日止,美元指數約在 95.33 點,仍在自 8 月 15 日回檔後的盤整格局之中,國際游資匯出回流美元資產壓力尚處於緩和狀態;台幣自 8 月下旬以來維持小幅波動,外資 8 月因下半月買超台積電關係至整月呈現明顯買超 326 億,9 月至 7 日止,小量賣超上市股票 7 億,但連續兩周買超上櫃股票合計 64.2 億,顯示外資對中小型股跌深後,出現回補籌碼跡象。

圖、台股周 K 線圖與外資買賣超及 52 周乖離率對照圖

圖、台股月 K 線與外資買賣超對照圖

狹義貨幣供給額總計數再創新高,資金仍相當充沛

7 月國內狹義貨幣供給額 M1B 總計數自 6 月的 17.022 兆上升至 17.2016 兆,再創歷史新高,M2 總計數上升至 43.72 兆,僅次於 5 月的 47.738 兆,創歷史第二高。因 7 月外資持續淨匯出 25.34 億美元,貨幣供給額上升可能與內資回流、台幣連續 4 個月貶值後,廠商貨款收入結匯為台幣意願提高有關。

綜合資金情勢,無論狹義的高流動性資金或廣義的貨幣供給總計數均於 7 月再度轉升,整體資金水位、資金氾濫情勢尚未明顯改變,但外資隨美元指數漲跌而在股市、匯市流動,美元指數的波動仍牽動台股外資的多空動向,若美元指數再度走揚,仍應提防外資再度轉賣超台股的風險,而外資對櫃買股票的買賣超可能隱含大股東化身的外資對中小型股股價態度,投資者可緊密追蹤列為波段投資操作的重要參考。

美、中掀起的貿易戰仍暗潮洶湧,美元指數呈現高檔盤整、強勢走勢尚未改變,仍將對國內股市及外部資金造成影響,台股投資者仍應持續高度警戒、持續追蹤後續變化。

領先指標、領先指標年增率同步重回緩升軌道,台股基本面轉空壓力稍降

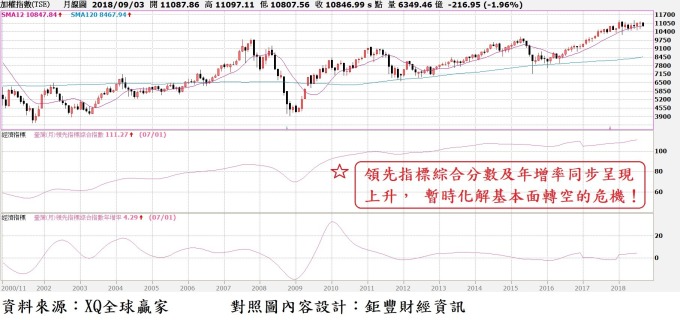

8 月下旬國發會再度修正前幾個月的領先指標數據。7 月領先指標綜合分數 111.3 分,領先指標從原來的連續三個月停滯再度重回上升軌道,領先指標年增率 4.3%,亦從連續三個月下降重回緩升趨勢,呈現連續 6 個月緩升,舒緩停滯的領先指標隱藏的經濟擴張弱化危機。7 月景氣對策分數自 6 月的 22 分上升至 27 分,燈號由 6 月代表「景氣欠佳」的黃藍燈區重新站回代表景氣穩定的「綠燈區」。

領先指標年增率仍大於 0%,隱含股市尚未構成立即由多頭循環轉空的條件,但若領先指標停滯、領先指標年增率持續下降,即顯示經濟擴張弱化,股市轉弱的機率大增。幸 7 月領先指標綜合分數、領先指標年增率、景氣綜合分數同步上揚,扭轉 6 月指標呈現的弱化危機。領先指標綜合分數、領先指標年增率、景氣綜合分數同步上揚暫時化解股市轉空危機,若三項指標持續穩健上升,則台股再展攻堅活力的機會就會提高。

圖、台股月 K 線與領先指標與領先指標年增率走勢對照圖

綜合上析,提供幾點結論供投資者參考:

1. 台股近期趨勢仍維持多方趨勢居多,但若多方無法突破盤局,第四季年線走平壓力將上升。

2. 美、中貿易戰變數難測,美元指數穩中透堅,國內貨幣供給水位雖仍充沛,但外資流動與對台股多空態度仍將造成台股震盪。

3. 經濟領先指標及年增率同步重回上升軌道,從經濟基本面觀點,台股尚未構成空頭循環的基本面條件。

4. 年線趨勢第四季可能走平加上美、中貿易戰危機,投資者應嚴選績優投資標的,若無法挖掘可同時滿足「低本益比、低本益成長比、低股價淨值比 (三低)、本業獲利正成長 (一正)」績優條件者,寧缺勿濫,應嚴控持股比率或暫退場觀望。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇