鉅亨網 首席經濟學家 邱志昌博士

Dilemma 就是違背正常法則的難題;美國的貨幣美元指數、債券與貿易逆差多違反正常法則。這三大難堪,讓美國消費者處在安穩環境,但卻讓政治與經濟決策者非常不安。不管美元指數是否達到 124.21 點以上,或是跌到 78.2 點以下;這種極高或極低的指數,對美國貿易進出口活動,始終就是沒有及時、或是延後的「J 曲線效果」。貿易順超金額對美元指數變動的敏感度很低,美國消費者的消費支出,對美元指數的需求彈性也不顯著;而且最要命的是這是長期現象。史丹福大學教授特里芬博士,在 1969 年時就驗證出美元匯率,長期必然違反供需法則;印製越多的美元,最後只會被境外投資者儲存起來;匯率不會因為供給總數量的增多而下跌。而且全球經濟規模越大,所需要進行的交易頻率越高,則對主流貨幣的需求越大。因此美元的絕對數量越多,匯率卻反而是逆向行駛;這在全球外匯市場上,直到現在多無法正常化的難題。同樣的道理,全球貿易市場也不會懷疑,景氣越好、美國的貿易逆差不會變小、反而會變大。因為景氣越好、美國人民生活需求越旺,所需要進口物品越多;出口商忙到不亦悅乎?最終表現在出超金額上的就是滿江紅。但這樣的赤字貿易逆差趨勢,持續幾十年下來,也沒見到美國 GDP 在此因素下衰退;GDP 規模仍然是獨大,最大貨幣地位也沒有動搖?這種現象顯然是一種特例,也可能是最大國家的「貿易難題」。

還有一個也是 Dilemma 的就是美國公債。2012 年歐洲主權債務危機發生,美國步入「財政懸崖」初期;當歐巴馬政府被國會停止財政舉債,也被信用評等機構調降主權信用等級後;債券殖利率不漲反跌,價格不跌反漲。全球投資者反而利用這機會,蜂擁而入搶進美國公債。金融投資的確是出現系統風險時,有價證券才會有低價可購,但美債面對的是自己的政治或債務風險;而且從當時到現在,美國財政風險並沒有改善過,這樣的情況卻是買債券機會??如果當時是美國財政最危機時刻,則現在就不該會一再發生政府部門停擺事件;當時就是財政懸崖就該結束。可是現任的川普政府又關門過,再度關門機會也隨時會發生。這顯然也是違背「效率市場理論」(EMH,Efficiency Market Hypothesis)。或許要等到美債真正落入,BBB + 以下的非投資等級後;美債市場才會與一般有價證券同步,走入效率市場理論。但是全球債務餘額最大的日本,多還只是 A + 等級、卻是所謂國際貨幣市場的主要避險工具;遑論是 AA - 的美國國債?因此美國國債也與美元、美國貿易難題一樣,多是違反正常供需與「強式效率市場」規則。在「強式效率市場」假說中,債券價格也應該會反應未來性事件;但到目前為止似乎美債的反應不完全是這樣。

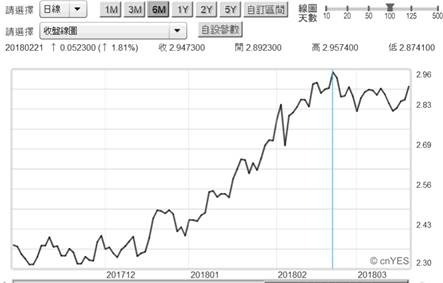

貿易逆差與美債的兩大怪現象,多與特里芬教授所發現的,美元違背供需原則一樣。美債殖利率似乎只對 Fed 利率決策事件,做出非常有效率預期反應,對於真正發債需求的政府財政部門,並沒有因為還債能力的大小、違約機率高低而損傷;美債似乎經被貨幣化、與財政的連結被切割了。它是與美元綁在一起,不受財政的輕度或是中度赤字或盈餘所影響;除非出現嚴重財政危機。柏南克所提的「財政懸崖」,應該就是深怕美國財政大赤字,最後會撼動「特里芬難題」;就是美元出現失控的弱勢了,全球央行多拋售美債、買進其它的德國、日本、英國、中國國債了。這會使所有 QE 貨幣政策功虧一簣。判斷這種隱憂的核心指標就是美元指數,在長期趨勢中指數並有沒有出現異常?在尚未進行停止 QE、升息、縮表等政策前;美元指數就出現由底部上揚的預期性走勢。但是當 QE 真正退場、2015 年 12 月開始,這種預期走勢卻是呈現利多出盡,勉強在 2016 年 1 月維持於 103.33 高點後,接下來至今一再演出不振的下跌與整理格局。

為何美國長期貿易逆差也會是出現,類似美元「特里芬難題」(Triffin Dilemma) 一樣的窘境?也就是全球最大經貿國家,擁有最強大的購買力貨幣,不得不浮現的一個長期現象?而這種現象為該國消費者所喜歡,但是對該國經濟決策者卻傷透腦筋;因為在正常道理下,這對整體國家經濟並非有利。我們懷疑,這三種奇特現象是一種,等邊三角形的平衡狀態。這是因為美元供給面對的,不只是美國自己的產業發展與金融交易;是全球性的貿易與金融交易。需要儲存美元的不只是美國,而是全球各國;而且 GDP 成長越高,需要儲存的美元要越多。而美國的經濟活動在美國科技領先支持下,與世界各國進到美國境內的產品,具備非常大距離的「比較利益」;而這鴻溝是其它各國長期無法替代。這顯示美國廠商多是生產,食衣住行育樂等常人生活中,邊際效用最大的、附加價值最高的產品;但是其它國家的產品多是比它層次還低的,例如美國生產智慧型手機、電腦等等,但其它國家則是生產柴、米、油、醬、醋、茶。

而身為國力最強的美國,到底是應該積極改善這種情況?還是可以繼續維持?由貨幣購買力立場,所有生活所需消費物品,對最強勢美元,多可能不存在所謂「比較利益」交換;就是你有便宜的原物料,你去生產最上游;而我有最優越的技術,第三方有便宜勞工,於是在各自優勢下製造產品。這些分工該有的流程,最後多被強勢美元打破。在美元價值高高在上之際,美國貿易進口商只要進口人民最需要產品就有錢賺,談什麼比較利益分工?對美國經濟或是產業,可能只存在所謂「絕對利益」。因為美元至今還是沒被歐元、或人民幣取代。因此美國消費者的購買力高高在上,美國進口商會去境外想盡辦法,購入消費者所需要的商品;所有境外產品正常財貨勞務,大多是美國最底層民眾多可輕而易得的。因此所有正常或普通財貨勞務,只要想要用多有能力買到。個體經濟學以產品需求與價格關係,將商品分類為正常財貨勞務或稱為一般財;就是均衡價格越低、需求數量變大。當價格上揚時、需求數量越少,對供給量而言、則與價格反向。在美國除非是奢侈品,就是商品均衡價格越高、相對的需求數量將會越大。否則對普羅大眾多非無法購買。

在所有經濟活動 GDP=C+I+G+(X-M) 中,美國是以消費 C 為主的國家、C 最大、但是 (X-M) 難看極了;G 也是非常困窘、政府財政赤字、債台高築,動輒全國休幾周無薪假期;總統在白宮前草地遛狗。美國債務上限已經破表,超過 GDP 的 100%;這個意思就是說,如果所有的美國的公債債主、如中國、日本、台灣央行,拿美國公債去市場全部出售變現,那美國政府是無法用實物抵債的;這個國家的債務是會違約的。當然現代化社會不會走回頭路,回到那種以物易物社會,否則日本與美國的 GDP 多不足以抵債。我們非常理解柏南克的恐懼,因為灑下這麼多美元後,如果無法拉高美國的 GDP 規模,等於升高美國債務墜崖風險。這位前 Fed 主席在 2013 年推動,第三次 QE 後就不斷提醒白宮,財政問題才是 2008 年金融風暴後的最大隱憂。

因為 QE 式權衡未來一定會退場,貸款利率會回到上升趨勢,最後欠債的會倒大楣,這應該是 QE 發動者柏南克,最簡單也是最基本的思維。這種邏輯可能還隱含著最悲觀一面,那便是即使 GDP 大幅成長也無法趕上債務成長;因為利息升高所增加的財務負擔很大。就是台灣俗諺的:怎麼賺也不夠還地下錢莊的錢。這種情況或許到目前還看不出來,但是一旦利率走升之後,那債權人與債務人互相就走著瞧了。債務人可能會先喊救命,因為上揚的利率到底是會怎麼走?誰可準確預知?萬一是三級跳、負債比率過高的企業與個人可能也會跟著跳;跳票或是跳樓?QE 會把債務危機搞到這樣驚心動魄?美國又將貿易赤字詮釋為,全球貿易對美國不公不義?美國需要轉型正義,想要清算中國共產黨的黨產?尤其是從美國賺回來的那些錢,多該歸於全球人民所共享;這種思維邏輯看起來也很眼熟。強大的國家多是製造問題的高手?雖然國債最高不是只有美國,日本國債佔 GDP 高達 241%,多用於照顧老年人口與社會福利;但日本至少還是貿易出超國家,貿易赤字只是偶而會有。日本的國家主權信用等級還低於美國不少級,美國國債根本就別怕擠兌危機?

根據 2018 年 2 月 6 日,美國商務部所公佈的數據,2017 年整年是美國自從 2008 年金融海嘯以來,貿易逆差最嚴重的一年,金額為 5,660 億美元,佔美國 GDP 的 2.9%,並且比前一年增加 12.1%;其中以逆差金額高達 3,752 億美元的中國最多。根據中國官員估計,美國消費是佔四大項經濟活動總額的 70% 以上,因此當經濟成長力道強勁後,美國消費者所需要的進口產品更多,最後所造成的貿易逆差也大;這是理所當然的事。這就已經激發川普要進行平衡貿易的思維。美國將對中國貿易提出平衡對策,方法不是先進行、反補貼與反傾銷的調查,且進行 201 與 301 條款、匯率調查等。回顧歷史經驗,其實這些反制最後多沒有顯著效果;依照 1980 年日本崛起經驗,最後只是讓日本經濟泡沫破裂,進入長期通貨緊縮,美國貿易逆差情況還是未顯著改善。2003 年後另外一個新興國家,中國經濟崛起;戲碼一樣操作。雖然可能也是難以改善,但無論如何穩住美元指數、美債與貿易逆差的難堪,使三邊三角平衡關係,維持動態平衡是大國生存必要條件。

(提醒:本文為財金研究分享無政治立場,運用財務理論分析時事,有諸多假設性議題、對股市無多空立場;說明與判斷無任何貶損,只為研究用,不為任何引用者行銷或投資背書。)

上一篇

下一篇