〈鉅亨主筆室〉起來!起來!起來!絕不做空頭奴隸!

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

一個企業如果墨守成規,對外部全球經濟環境變遷,沒有調整與因應的思維與作為;這個企業遲早會被時代淹沒,被股東唾棄。一個國家如果能夠完全認識到,它未來將要面對的挑戰;很清楚羅列出未自己發展方向。並且充份掌握關鍵問題與瓶頸,並且依此調整作戰團隊,則打贏勝仗的機率非常高。兩軍對峙各自兵臨對方城下時,堅強的作戰團隊,往往會戰勝不斷走馬換將的另一方。如果沒有充份的準備,穩定的戰鬥團隊,而卻主動去發動戰爭,最後可能是自己敗下陣來。大自然的考驗無法迴避、只能逆來順受,但是人為的故意與執意卻必需事先三思,否則傷人不利己是很不划算的結局。

貳、「一行三會」改為「一行兩會」,資本市場改革開放有利債務清理!

2018 年 3 月中共、中國全國第十三屆人民代表會中,以 2970 票全數通過習近平為中國國家主席、並兼任軍委會主席。一、習近平成為繼毛澤東之後,中共總書記、國家主席與軍委主席,所謂「三位一體」第二個領導人;習近平未來的政治責任是,中國大陸必需要在 2020 年達到「小康社會」。就在習近平這個時代中,中共重新打破慣例,成為憲法下不受五年任期限制,可在兩個任期之後繼續連任國家主席。雖然是集權政治,但是對情勢變化仍進行彈性組織調整。較為重要靈活調整的還有,69 歲引退的王岐山,在 2017 年暫時被免除職務後,2018 年 3 月人大會中,被提名並當選為國家副主席。王岐山過去在中國內部經濟金融事務上,有非常多重要成功經驗。處理過廣東省外資撤退的金融經濟發展危機,及海南島的房地產價格泡沫危機。在國際金融事務上,也曾妥善處理 1997 年亞洲金融風暴;免除系統風險對中國與香港襲擊。2017 年初習近平參加之後,在 2018 年初代表中國,參加瑞士「達沃斯全球金融論壇」年會。這已經是打破中共過去政治的人事慣例,王岐山不僅有豐富金融事務經驗,而且是習近平「打腐肅貪」的第一把手。執行過程曾經拉下周永康與孫正才,他顯然是習近平外交重大事務執行者。中共外交由國家主席制定政策,副主席則披荊斬棘、是主要操盤者。在面對 2018 年 2 月 28 日美國開啟貿易戰爭後,中國隊與美國對團隊成員的參與者,已越來越清楚。中方則是習近平領軍,其它隊員為王岐山、王毅、楊潔箎、劉鶴等為核心。美國則為白宮國務卿、首席經濟學家、商務部與國會等。雙方多擺出最堅強談判陣容,為自己國家與企業、人民爭取經濟利益。這次中共人大展現靈活的彈性,也打破很多過去慣例、在面對新情勢時似乎已有所察覺。例如栗戰書擔任人大常委會委員長,而祕書長則由楊振武副委員長擔任;這些人士的安排多是特例。港澳事務處理則由栗戰書與第一人大常委王滬寧負責,而所謂的對台工作小組,由國家主席習近平自己主導;真正落實與指揮的是副組長汪洋。而任期 15 年已屆的人行行長周小川位置,將由易綱先生接手;在進入金融市場改革開放後,人民幣匯率未來波動與穩定發展更為重要。

中國的這批政治團隊,未來承擔主要經濟與金融發展責任:一、王岐山與劉鶴所負責,資本市場改革開放;包含 CDR 轉回中國 A 股,提升更多的中國上市公司、進入 MSCI 成份股,與其它更進一步開放措施等。中國想藉由直接融資資本市場多元募資方式,以供給側改革調傳統落後產能,進而步入高科技創新之際;上證與深圳及香港三地股市中,未來主流產業與股票的輪替,是全球基金經理人必定會持續 Watch 的。二、在短期五年之需要內保持中國 GDP 成長率維持穩定,防範實體經濟硬著陸;所謂「硬著陸」的量化定義是指年 GDP 成長率突然大幅下降。最重要金融任務則為,人民幣的匯率自由化改革。人民幣外匯交易,目前還不能算是「管理浮動」制度,因為每個交易日還多有漲跌停範圍限制;當它成為完全浮動後,就會再由此繼續邁向完全自由化。由目前中國 10 年期公債殖利率趨勢,熱錢流入中國的趨勢顯著,人民銀行非常有可能會選在 2018 年 4 月中,再將外匯交易浮動區間放大、或是進一步深化改革。三、自 2013 年之後中國主動與不少國家,聯手設立不少國際經濟合作機制;如「絲路基金」、「亞洲基礎建設投資銀行」(AIIB)、「東南亞國協」(RECP)、及中國稱之「一帶一路」等。在這一些國際合作中,以「一帶一路」的交通與基礎建設為核心,因為這是被納法令的經濟建設。國際經濟合作其實就是國際經濟談判,在進行五年之後彼此的蜜月期會結束,未來糾紛與爭端將越來越多;這項國際合作將進入深水區。中共如何運用外交、與經濟策略協調妥善處理,處理這些紛爭需要更多資源與高度智慧。

叁、改革是否成功的指標:國債殖利率、主權信用等級變化!

未來中共金融機構也會做整合,2017 年 4 月保監會主席項俊波,被以涉入違紀進行調查;因此保監會主席職務懸缺,目前正計畫「銀監會」與「保監會」將進行合併。合併後新首任首長可能由「銀監會」主席郭樹清出任。郭樹清目前身負清除,中國不良金融債權責任。2015 年 6 月是為中國不良金融債權最高峰;自此後「銀監會」可能以各種財務工程手段,解決龐大債務債權問題;包含勒令歇業、不再對企業債「剛性兌現」、以債轉股、發行政府保證的機構債等等。不良債權大量引爆其實就是信貸危機,中國如何有效率清除阻礙經濟發展金融舊包袱,成為其未來邁向新科技產業,及金融效率市場關鍵。如果郭樹清在就任前後,可顯著改善中國不良債權的情勢;則非常有助產業創新與脫胎換骨。中國為因應金融改革,人民銀行、銀監會、保監會、證監會將改組,一行三會改為一行兩會。郭樹清的成就,或可由美國三大信用評等公司,是否提升中國主權信用等級可驗證。

目前全球三大信評中標準普爾公司,在 2017 年 9 月給予中國主權信用等級為 A+。如果 2020 年前信用等級能夠重返雙 A 等級,則顯示中國不良債權處理非常有效率;這麼龐大的不良債權,正常改善期間最快速需要五年以上,約在 2024 年前清除已經是相當有效率了。資本市場加速大幅改革,也會有利於不良債權出清。國家政府治理與公司治理的特徵,在某些方面多可量化,公司所發行的公司債信評等級,與政府發行公債信評等級是一致。如果三大信用評等公司,將可能調整中國主權信評;則公債殖利率將會是領先指標。如果指標性的 10 年期債殖利率,殖利率趨勢長期向下,則顯示該國信評等級將被調升;相反的情況則顯示等級將被調降。例如台灣目前主權信用等級為 AA-,這表示說如果不做財政改革,則信用等級將會被調降為 A+;如果增加財政收入,則等級將會恢復為 AA。

肆、結論:中國大陸經濟與金融改革對台股尚未見到負面影響!

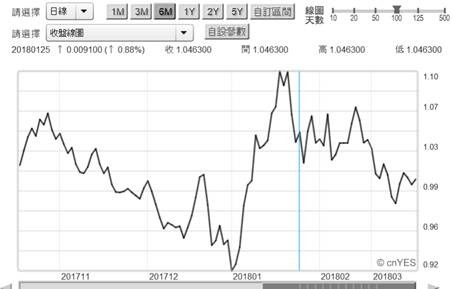

中國股市 A 股進入 MSCI 組成股後,權值的變化將代表大陸公司治理的效率;而個股的組成的變遷,則會顯現出產業是否快速升級。這次白宮提出針對大陸電信與科技業,進行相關 WTO 反傾銷等調查。這與中國想藉由資本市場的直接金融功能,對產業造成新舊更替與跳躍成長,似乎是一種阻礙。美國學界認為,川普啟動對於鋼鐵高關稅,其實唯一目的是為防範,中國藉由與美國業者的合作,獲取美國公司專業技術;不是真正要對中國進行關稅懲罰。這也似乎在為川普辯護,但也是做為一個科技大國的自我保護行為。中國股市進入 MSCI 之後,是否會影響台灣股票市場的交易等?最主要的量化指標為:一、台灣 10 年期公債殖利率的變化,就是債券價格的趨勢;如圖台灣 10 年期公債殖利率,於 2018 年 1 日 25 日全球股災時,殖利率為 1.04%,而目前是低於此一水位;國際熱錢的資金並未顯著退出台灣。二、台股股價指數維持一定的水準,集中市場成交量是為重要觀察指標。而資金的移動則可以 KY、或是 F 股票的股價為趨勢。

(提醒:本文為財金研究分享無政治立場,運用財務理論分析時事,有諸多假設性議題、對股市無多空立場;說明與判斷無任何貶損,只為研究用,不為任何引用者行銷或投資背書。)

- 金價創46年最佳紀錄,還能追嗎?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇