〈鉅亨主筆室〉不要不見崩跌不掉淚?!

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

商業談判一般多不會搞到「囚犯困境」,雙方多不是真的想找死;最後無論如何會出現次佳,或不得不接受的「納許均衡」。2018 年 2 月 28 日,川普發動全球貿易戰爭後;美國戰鬥團隊只有向前衝鋒。誰對敵人出現一絲一毫仁慈,誰就被撤換下來;白宮已有兩位主要戰將突然被撤換。中國因為已經啟動「一帶一路」,對全球貿易採取開放態度,因此談判態度似乎是比美國穩健?或許還想運用讓利空間解決問題。手段上會先探詢美方動機;會先以讓利平息美方訴求,做人情給川普。但這場賽局的雙方多會有底線的,在美國還沒有把真正想要的講出來之前,中國兩位代表可能多還處在摸底狀況。本文認為川普不會無矢放地,美國底線是第二波人民幣匯率改革。

貳、賽局最後求的是「納許均衡」!不是「囚犯困境」!

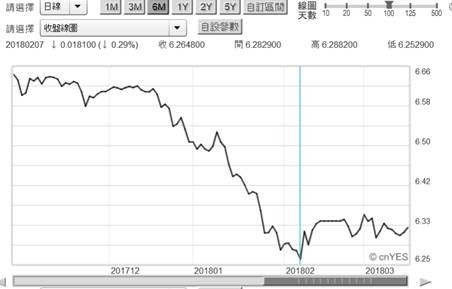

早在 2 月底國際投資銀行,就從中國戰略與戰術立場研判,認為中國對付貿易戰爭「最後殺手鐧」是,大賣美國國債。人民銀行現在是美國最大國債持有者,常態性的持債總額為約 3 兆 2 千多億美元以上。如將美債陸續減持,美 10 年期債殖利率勢必沒多久就登上 3% 以上,甚至扶搖直上 3..5% 的空頭寶座。但這不符合投資有價證券操作專業原則;投資是以求利為主要訴求,如果價格已下跌到底部區,那對證券操作策略是買進而非賣出。雖然近期人行每月也的確賣出,650 多億美元國債;但真正目的非為貿易戰爭護航?而是美債未來空頭趨勢演變判斷?這從 2015 年 11 月後,始終是投資美國公債風險。就在 2018 年 3 月 19 日本周,Fed 又將召開利率決策會議;依據 Fed 在年初所規劃,此次升息一碼是必然。這也是為何美 10 年期國債,在 2.97% 止跌後至今仍居高不下。因為依照 Fed 現任主席鮑爾,及其所領導的貨幣政策團隊,穩健行事是為其基本特徵;2018 年將會升息三或四次。Fed 的步驟是可預期,但是如果川普也將干預的手伸入?則一向穩健的貨幣政策,將出現譁然不可預期變化。這在貿易戰爭尚未達到初步目標前,白宮是否會運用所有資源讓美國偉大?使美元再強勢?從人民銀行投資立場,次級市場的價格下降後,未來 When Issue 發債殖利率也必然上揚。以低殖利率賣出舊債,資金預備用於未來高殖利率新債的購買;賺錢又可以做人情,這不是一箭雙雕?即使是大賣美國國債,也不會是針對貿易戰爭,那是金融投資利益為優先;若也被運用為反擊工具,也要先求投資獲利再說。

要知道川普所想要從貿易戰爭,獲取的最大貿易與政治利益是什麼?這可以由他的策略與團隊運作的編隊見真章?還有他需要與可以付出成本有多大?川普於 2018 年 228 正式發動全球貿易戰爭,它必然牽動很多商品成本上揚。當輸入產品被課徵高關稅後,主要端視產品消費需求彈性高低。無法一天不用的日常品需求,需求彈性較低;終端消費者會面對成本上揚後,購買價格上揚趨勢。如果這只是生活少用產品,那對消費者負擔不致造成影響。但若因為聲勢引發全面性物價上揚,則未來凡是被課徵高關稅產品,廠商須面對成本轉嫁,消費者則需面對漲價。這一旦成形則會將「痛苦指數」推高,對全球消費者而言,這是莫名其妙的人造「成本推動」(Cost Push);需求力道並非如此有力,非來自於需求拉升,荷包縮水。以消費者的「消費者剩餘」觀點,減稅政策使可支配所得增加,但是高關稅政策可能推動物價上揚;「消費者剩餘」就這樣,經過一來一往的折騰後消失。「消費者剩餘」是個體經濟學概念,買第二杯咖啡打七折、第三杯價格打五折;省下的費用就是「消費者剩餘」。白宮的第一個底線就是,不能惹火那些生產原物料的國家。因此黃豆、玉米與小麥、咖啡等這些產地,能不惹、就不要去惹它們,以免觸動美國輸入性通膨神經。如果想六親不認,那得等美元強勢後再說。因此見諸於北海原油價格,只見它與道瓊工業指數呈現一致性互動,並沒有貿易戰爭陰影。換言之,美國貿易戰爭針對中國;外部效果還沒掃到中東,與南非、澳洲、拉美、蘇聯、及其它生產原物料新興國家。

叁、中國資本市場改革會受影響?

川普如果也將咖啡豆的關稅提高,則咖啡消費者的福利消失;對所有人多必然是一種哀怨。美國是最開發經濟體,它可以對中國電信與科技產品動手。生產原物料、石油、礦產新興國家,也可以從這些資源撲向美國。美國發動這次貿易戰規模,目前只是針對某些產品;矛頭主要針對中國。其實預期心理已經觸動,減損消費者剩餘減少敏感神經。在貿易戰對奕戰術運用上,如果已經到非贏不可地步,則貿易對手也會抓狂,使出殺手鐧;或是兩敗俱傷。例如加拿大可能就會拿美國進口木材,或是其它重要天然資源當祭品。人身上穿的衣服所需要原料,密集的絲綢是從木材抽取出來;木材進口價格上揚,當然會使最終產品衣服售價上揚。川普貿易戰爭團隊,目前多還不敢動到生產原物料的新興國家;因為這會涉及所有消費產品。從 228 至今中國談判代表,劉鶴與王潔箎或許會很悶?美國到底想要中國什麼利益?你好歹也講清楚說明白,讓我們好辦事?習近平一定會問劉鶴與楊潔箎,美國到底想要什麼?2017 年川普到訪中國,中國向美國買了波音客機、農產品等等;金額至少也有數千億美元。他這次大動干戈、祭出 301 條款,這不會只要中國 600 億美元的關稅吧。如何滿足他的實際需求?中國大陸讓步的紅線又是什麼?如果川普踩過這個紅線,中國有何「殺手鐧」可用?

就在雙方捉對廝殺之際,中國為落實 19 大決議,不斷針對金融業開放做大幅改革。這包含讓台灣股市最不放心的,上市快速通關審查制度。鴻海集團富士康集團轉身,以中國互聯網公司,在 2018 年初快速通過審查,將在中國股市上市。這使得本益比相對顯著低沉的台股,受到總市值提高的引誘。一家公司如果在大陸上市,其總市值可能是台灣的 3 倍以上;這非常有益於股東權益。大陸的資本市場改革開放還有:一、整合中國上市公司「股與權」不一致現象,首先是針對 CDR、就是「中國存託憑證」;DR 就是存託憑證,字首 C 為 China 代表中國、T 代表台灣、A 唯美國;這是為各國容許國外上市公司,經過本國規則認定後,在本國上市的有價證券。它的權利與本國證券不同,大部份沒有投票選舉權,只有分享現金股利的權利。二、中國之所以允許 CDR 置換為大陸 A 股,主要目的在於吸引外資投資於中國股市,這些在外面聲名大噪的公司,若藉由快速通關機制回到中國股市,極為可能成為 MSCI 的投資典範,再者有利於國營資本進入該公司,取得股權以掌握資本市場發展主軸。過去由於中國聰明的 CEO,他們見到未來人類簡便生活方式潮流趨勢;因此從事電商或是網購;但是過去這種當時前衛行為,在募資溝通時多需要從境外開始。CEO 只好求助軟銀與國際投資銀行等,最後就在美國掛牌上市。三、但是這些公司後來多回到中國,以存託憑證方式 (DR) 嘉惠投資人。CDR 或是台灣的 TDR 或是美國的 TDR,在當地上市公司中多不是主流,因此流通性多不太大。中國政府希望這些前瞻科技產業,能以與在美國一樣,以同樣權益回到中國上市,帶動中國相關產業鏈蓬勃發展,並且落實對實體經濟 GDP 貢獻。因此在中國務院制定相關寬容門檻與標準,誘導這些境外大公司,騰訊、阿里巴巴、百度等回歸。

肆、結論:美方最狠的策略是?兩敗俱傷、中國硬著陸!

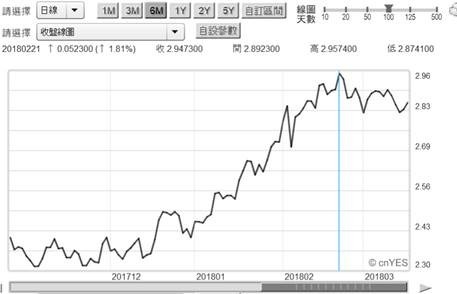

這些部份不在中國上市的中國企業,如在香港稱霸的騰訊、在美國紅極一時的阿里巴巴,股票多在境外掛牌,但多在中國發行 CDR;中國存託憑證。這些大改革措施其實就是,劉鶴在 2018 年 1 月參加瑞士達沃斯論壇時所言;當時劉鶴對瑞士官員說,中國未來資本市場將成為經濟發核心引擎,而且市場改革開放程度將會令人震撼。將劉鶴當時政治語言,與 2018 年 3 月資本市場改革相連,清楚見到中國 10 年期國債價格上揚,的確吸引不少國際熱錢進入中國;有利於中國資本市場與 A 股未來發展,但這讓人經敏感。

如果川普在貿易戰爭動中用到,貿易對手國的匯率操縱調查?則戰爭複雜化會影響中國 A 股發展。國際熱錢雖然已經進入中國,但它們也預估在貿易戰的威脅下,對 GDP 成長率由積極的 6.9% 調低到 6.6%。如果川普執意一定要人民幣,再次進行匯率改革?則預期上半年的匯率調查報告將來者不善;人民幣繼續升值的機率偏高。當然要讓人民幣匯率升值到 6.04 兌換 1 美元,這是很嚴肅發展;但川普會不會認為,這樣才可能取回美國貿易逆差。強大的美國、強勢美元與升值的人民幣共存,這種情勢大概只有川普總統想得出來。而這種人民幣匯率升高到 5.8 兌換 1 美元以上,則貿易順差將顯著受負面影響,GDP 顯著由 6.6% 被調降機率再露,經濟硬著陸的風險與危機自然上揚;這樣中國 A 股還有戲唱??

(提醒:本文為財金研究分享無政治立場,運用財務理論分析時事,有諸多假設性議題、對股市無多空立場;說明與判斷無任何貶損,只為研究用,不為任何引用者行銷或投資背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇