建行被曝強買強賣 辦理房貸搭售國華人壽產品

鉅亨網新聞中心 2015-03-13 12:03

編者按:近年來,眾多消費者在銀行辦理業務時經常會遇到五花八門的“霸王條款”,為消費者帶來不必要的麻煩困擾。為保護金融消費者合法權益,進一步提高金融服務質量,和訊銀行開通了“3.15銀行投訴案例有獎征集臺”。我們將聯系投訴案例中涉及到的機構,為保護金融消費者權益盡一份綿薄之力。

另外,在315來臨之際,和訊銀行頻道推出了5大類調查,《銀行網點服務調查》、《理財產品調查》、《信用卡服務調查》、《網銀調查》、《手機網銀調查》,歡迎廣大用戶來投票。

投訴公司:建行湖南長沙新民路支行

投訴內容:辦理房貸強制辦理國華人壽保險產品

和訊銀行訊息 2015年3月11日,網友“萬先生”投訴稱,他在建行新民路支行辦理房屋抵押貸款時,該行客戶經理強制要求萬先生辦理2163元的國華人壽1年期產品。萬先生認為銀行的做法有點強制搭售。

“到銀行辦貸款,希望享受多一點的利率優惠,為的就是要省錢,怎么銀行放貸還有這樣的條件,必須另外花錢買份保險?”據了解,2014年12月19日,“萬先生”在建行新民路支行辦理32萬元的房屋抵押貸款時,該銀行負責辦理貸款業務的經理卻提出兩個條件,一是根據貸款額度購買一定比例的保險產品,二是將貸款利率上浮10%,不答應的話無法辦理貸款業務。

另一方面,房地產商告訴萬先生稱不能投訴,否則就將他拖入信用黑名單。

對此,萬先生感到十分地無奈,“我要是有多余現金買保險,還需要這么東奔西跑地求著向銀行貸款嗎?”

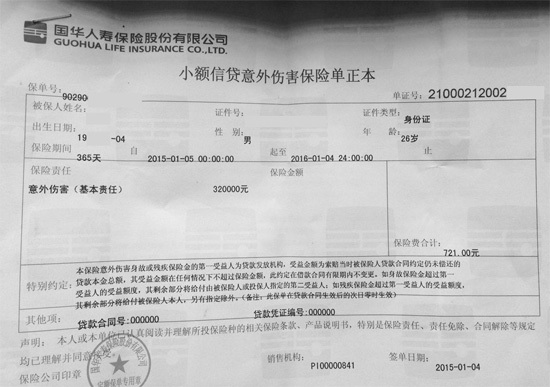

為了確保貸款能夠及時的審批下來,萬先生考慮再三,最後拿出2163元購買了一款1年期的國華人壽產品。據萬先生提供的保單顯示,該款產品屬於小額信貸意外傷害保險。

保單一

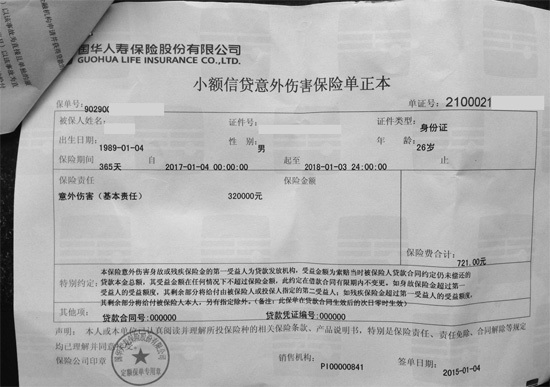

保單二

保單三

該保單約定顯示,本保險意外傷害身故或殘疾保險金的異地受益人為貸款發放該機構,收益金額為索賠當時被保險人貸款合同約定仍未償還的貸款本金總額,其收益金額在任何情況下不超過保險金額,此約定在借款合同有限期內不變更。如身故保險金超過第一受益人的收益額度,其剩余部分將付由被保險人或投保人制定的第二受益人:如殘疾保險金超過第一受益人的收益金額,其剩余部分將給付保險人本人,另有制定除外。

雖然簽署了貸款合同,但是銀行貸款業務綁定保險產品的做法,讓萬先生依然覺得心里不舒服。萬先生希望能夠通過與建行新民路支行方面的協商,從而免去這筆費用。

交涉結果:

和訊銀行根據萬先生提供的聯系方式,致電建行新民路支行,銀行稱,部分客戶因為個人信用出現不良在辦理房貸業務時,建行會具體的情況要求貸款客戶購買一定量的保險產品,或者要求貸款利率上浮一定的空間。這種做法一方面是為了保證客戶在歸還貸款期間發生意外導致無法按時還款做一個補充,另一方面也是為了降低銀行貸款風險。

銀行表示,貸款業務合同的正式簽約,是發生在雙方平等自愿的原則之上。

另外,該行表示,建行對於普通客戶來說,在辦理房貸業務時是沒有任何的附加條件。

和訊銀行致電萬先生,對方表示目前該行已經與他取得聯系,了解事情的具體情況,並約定時間見面解決此事。

對於最終的處理結果,和訊銀行將繼續跟進報導。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇