房地產廣告琳琅滿目 如何解讀

鉅亨台北資料中心 2018-02-01 15:28

文.莊孟翰 (前淡江大學產業經濟系副教授)

三年來房市景氣每況愈下,根據《住展雜誌》之統計資料,北台灣推案量在 2013 年達到最高峰 13467.06 億元,2014 年稍降為 11895 億元,2015 至 2016 年再分別大幅下降至 8557.24 億元、8132.59 億元,2017 年則微升至 8315.43 億元。

乍看之下似乎景氣已呈緩步回升趨勢,惟若仔細探討其中緣由,實係供給過剩,空屋餘屋充斥,而市場依舊存在預售屋、新成屋與中古屋競價求售情事,其最顯著者如新莊副都心、淡水等地,一眼望去盡是琳琅滿目的促銷廣告,而消費者更是看得眼花撩亂,甚至不知如何分辨虛實。以下僅就常見之促銷廣告舉例說明,以供參考。

一、超低價位:

近年不斷有業者宣稱景氣已觸底,而以降價或附送贈品方式激勵進場購屋,其所持立論總是圍繞著土地成本與建材、工資高漲等議題,擬讓消費者認同房價不可能再繼續下跌之說法,其中尤以「超低價位」最容易吸引購屋者注意,事實上也有部分建案因打八折而成功完銷。惟就實務現況而言,房價高低係取決於市場供需,當前最需緊盯的是景氣是否觸底,否則今天的最低價,未必是明天的最低價!

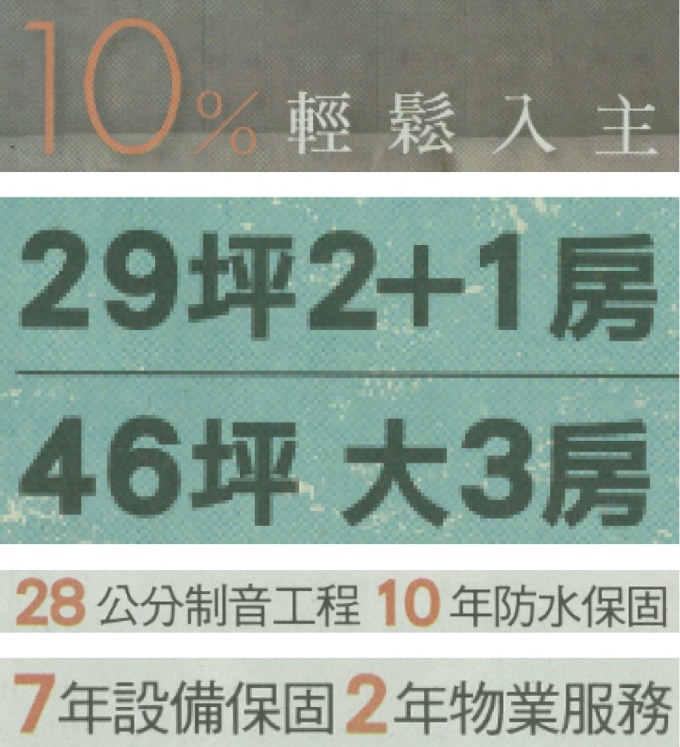

二、自備款 10%:

為求從眾多競價建案當中脫穎而出,降低自備款乃常見而又有效的訴求,從而「10%自備款」促銷方式隨處可見,甚至亦有保證貸款 90%者,此一促銷方案應格外注意的是,超過七成銀行貸款部分是否為公司貸款?年限多久?利率若干?

三、工程零付款:

預售屋或在建個案,每當景氣衰退階段最容易出現「工程零付款」之促銷廣告,除應注意訂、簽、開是否偏高之外,究係結構體完成或完工交屋之前不必再支付任何購屋款。

四、買比租划算:

在當前高房價情勢下,如依現階段房貸利率約 2.5%計算,假設購入一千萬元的房子,貸款約七成七百萬元,如寬限期為三年,前三年每月約需給付 14583 元的房貸,的確比租屋還划算,唯若就第四年起本金加利息每月 42156 元加以衡量,屆時就得面對收入是否足夠支應的現實問題,更甭談更高的購屋總價。

五、超低公設比:

通常所謂「超低公設比」大都是以 30%為分界點,甚至亦有以「零虛坪」虛晃一招,前者只高過 30%一點,後者剛好就是 30%,其實說穿了亦不過只是微調一下公設比計算方式而已,此可由四十五坪三個房間大小之規劃設計見其梗概。值得注意的是,自今年開始申請建照者雨遮與屋簷不登記不計價,購屋之前可得多留意公設比之計算方式。

六、彈性隔間:

每當景氣遲緩,彈性隔間之促銷方式就會應運而生,惟應格外留意的是,不論是二合為一或一分為二,常會因廚房或浴廁位移而導致滲水或漏水等情事,更何況台灣地震頻繁,最好能夠維持原有規劃設計較為妥適。

七、限量搶購:

去年板橋地區曾有一建案推出三字頭XX戶限量搶購專案,效果相當良好,此就當時附近房價普遍四字頭而言,必然具有相當的吸引力,此一促銷方式旨在出清餘屋,因此,選購時就應注意建案餘屋常見之位置較差或格局欠佳等問題。

八、包租代管:

通常在都會區精華地段的小坪數產品,例如台北市中山區二十坪住家,為求高價出售,不惜打出高租金之「包租代管」廣告,須格外留意的是如何保證高額租金與包租幾年等問題,最近海外不動產也頻傳類似糾紛,購屋前應仔細了解清楚。

九、地主保留戶:

地主保留戶的缺點往往緣自地主要求較高的分屋比例,導致所分得房屋的位置、格局、建材、虛坪、土地持分,甚至保固與售後服務等,往往與建商分得部分有相當差異,常見案例如前後棟、死角等,選購之前宜確認清楚。

另外,有些地主為求簡便,常會要求「買清」方式交易,此時則須試算土地增值稅及其他稅費負擔,以免可能反而買貴還不自知。

十、工業住宅:

工業用地興建住宅,由於土地成本取得較為低廉,售價相對也較一般住宅用地蓋的住宅便宜二到三成左右,一般購屋者常會因價格因素而選購工業區住宅,惟須格外留意違規使用、公設比例、轉售困難、居住品質與增值有限等相關問題,近年台北市政府屢屢因議員提出質詢,至今仍不知如何處理,選購之前實宜三思!

當前房市景氣依舊低迷,加以促銷廣告琳琅滿目,購屋之前除應充分掌握景氣趨勢之外,更應加強廣告訊息之解讀,俾掌握最佳時機點與 CP 值最高之產品。

來源:《理財周刊》 910 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇