青貧上班族看過來 用 2心法擺脫低薪生活

鉅亨網記者陳慧菱 台北

根據財政部日前公布「由財稅大數據探討台灣近年薪資樣貌」研究報告指出,如果用月薪 22K~23K 畫出一條薪資水平線,會讓人驚訝的發現,全台有 130 萬人的待遇落在這條線上;再進一步以年齡層作區分,在這 130 萬低薪人口中,有將近 80 萬人的年齡介於 21~40 歲,占總低薪族人口的 6 成,代表有一半以上的青壯年,就薪資水準看來,淪為青貧階層者以青年上班族居多。

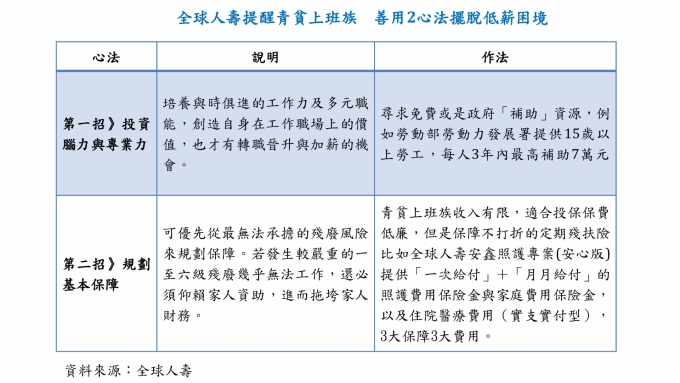

究竟青貧上班族該如何掙脫低薪困境?全球人壽建議青貧上班族兩個脫貧方法。第一,一般來說,低門檻產業低收入,唯有培養與時俱進的工作力及多元職能,才能創造自身在工作職場上的價值,不會被淘汰,也才有轉職晉升與加薪的機會。第二個脫貧方法,就是加強保障。全球人壽解釋,收入少代表承受風險的能力也比較薄弱,例如生病住院、車禍受傷,嚴重一點因疾病或意外導致殘廢,都會造成收入中斷,讓自己從低薪階層再往下滑,落入貧困階層。

從這兩大脫貧方向來看,青貧上班族想要扭轉困境,翻轉青貧命運,第一步就是作好收入支出分配,也就是每個月領到薪水後,除了訂出每月各項基本生活費上限之外,還要額外規劃兩筆固定費用,包括投資專業技能的進修費用,以及純保障保險費。在進修費用部分,全球人壽建議,可以多方尋求免費或是政府「補助」資源,例如勞動部勞動力發展署提供 15 歲以上勞工,每人 3 年內最高補助 7 萬元註 ,參加訓練課程,加強專業知識,以提升職場競爭力。

在保障方面,全球人壽建議,青貧上班族可以優先從最無法承擔的殘廢風險來規劃保障,因為殘廢是人生最大風險之一,若是發生較嚴重的一至六級殘廢幾乎無法工作,連 22K 收入都沒有,還必須仰賴家人資助,進而拖垮家人財務;既然青貧上班族收入有限,更要把錢花在刀口上,從保障缺口最大的殘扶險買起,幫自己撐起保護傘。

很多人的疑問是:22k 買得起殘扶險嗎?全球人壽進一步說明,殘扶險分為定期型與終身型,青貧上班族收入有限,適合投保保費低廉、但保障不打折的定期殘扶險,反而可以好好善用年齡較輕、保費較低的優勢。

以 27 歲的青貧上班族女性為例,若投保全球人壽安鑫照護專案 (安心版),萬一不幸發生 3 級殘廢,就可以獲得 3 筆保險給付,包括「一次給付」+「月月給付」的照護費用保險金與家庭費用保險金,以及住院醫療費用(實支實付型),3 大保障 3 大費用,每月保費約 2300 多元,就能同時應付疾病、殘扶兩大風險。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇