〈鉅亨主筆室〉強勢貨幣如何崛起與逐鹿天下?

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

中國財政部在其國務院批准情況下,上週在香港發行首批主權政府公債,包含 5 年期的發行 10 億美元、10 年期的 10 億美元;並即時在香港聯交所掛牌上市,開啟中國國債國際化的第一步。一國國債等同民間人與人之間的借條;而借條又可賣錢,由傳統資金往來的觀點,真是匪夷所思。1792 年美國財長漢彌頓先生,就是運用這種方式,將美國各州地方債,轉化成為國債,將美國各州債務變成國際化;最後將「借條」拿到英國倫敦去賣錢。當一國公債形成未來現金流量後,最後在各期公債火網交叉情況下,形成財政支出的財源之一。誰的國債在國際社會中可賣錢?這絕對是要有強大的經濟、信用、甚至是具備軍事、武力為基礎條件、就是全球的金融強國。國債的本身對發行者是籌資,但對購買者而言則是為購買力;擁有中國國債持有者,可以此與中國進行實際貿易貨品結算。美國或中國在發行政府債券背後,如果沒有大規模的 GDP 撐腰,就會馬上面臨倒債、國家財政破產危機;因為持債者不會給你、「以債養債」機會、到期不續借。該國的貨幣流通數量大到一定水準後,成為人世間經濟普世價值標準,而美元與人民幣、而這些貨幣就是信用 Credit;沒有強大貿易實務交易,即使是人民幣或是美元也會被換掉,就與英鎊在 19 世紀強勢的轉變是一樣的。至少這兩種貨幣多有普世的價值計算標準、及長期永恆保值功能。

貳、國債的期間結構可因套利而使流動性大增!

但有價證券有信用違約、通貨膨脹、及再投資、流動性風險。其中又以「流動性」是為最基本交易訴求,所謂流動性是要買的時候買的到、要賣的時候賣的掉。在金融業謀生首重商品流動性,若完全忽視流動性,購買者買進後、後來沒人要再買進,最後所有投資者抱著一堆壁紙,坐吃山空、叫天地多不靈。銀行業多知道,台灣政府本身所發行國債,因為信用穩固、悉數被銀行當成定存、持有到期;因此次級市場的流動性非常差、是賣得掉、但可能買不到。因為它非常適合於「資產負債配置」,是這方面的好工具;因此誰買了它、就把它持有到期。除非中央銀行透過公開市場操作,以較低殖利率買進,否則台灣金融業平日持有政府公債,最常的操作就在從事 RP 與 RS。就是不甘願的賣出去、附帶要買回;與很高興的買進來,但是被要求附帶賣回去的要求,政府公債就這樣在銀行間游來游去。在這兩種強況下,公債收益利息現金流量、或許暫時改變,但債的所有權仍然不改變。在這種情況下除非大量發債,並要政府財政部強力造勢,否則不容易建立貨幣市場利率結構;就是每一種期間公債殖利率指標,殖利率等同所有資金使用的短、中、長期價格。因為若無大樣本、大量交易所構成的價格,就是它的流動性意義不大;看得到這種低的殖利率、好的債券價格,但是真的要賣掉債券賣、卻要折價去賣。

也因為政府債券非常適合於資產配置,因此無論是美國美元、日本日圓、德國歐元、與英國英鎊公債;多是全球投資銀行、或是各國央行最喜歡的資產。這些國家公債的流動性高,每天要買賣多很容易;尤其對發行成熟國家債券型基金投資銀行而言,買進這種國債後、就會去密切注意,全球利率的變化;它們的匯率也會因為變動而出現損益風險,但只要進行適度避險。而這些債券殖利率的變化,取決於買家出價,與各主要國家的中央銀行的貨幣政策方向。如 Fed、日本央行、英格蘭銀行及歐洲央行等等。這些國家央行貨幣政策,將關係到貨幣的供給面數量規模,而企業投資與消費者對於貨幣的需求,雙方就形成交叉均衡利率。

值得省思的是,目前這些主要國家多在進行、寬鬆貨幣政策退場;甚至是升息、縮表等緊縮貨幣政策。但此時中國政府財突然說要,發行國際化交易中國國債,這似乎唐突、事件是預料中、但時間點是出乎所料。但這其實由中國人民銀行,在上個月前大規模的寬鬆、全面降準政策似乎可聞到味道。多數央行在發行國債前,多會塑造貨幣寬鬆環境,讓均衡利率低一點,這樣才會使國債發行票面利率不用太高,政府未來不必花很多利息。這種策略與鋪陳全球央行皆然,台灣也不例外。這次大陸香港國債交易掛牌行為,也是人民幣利率自由化的一項標準作業。因為每次發行多要貨幣寬鬆,因此國債殖利率就會呈現平穩狀況,而貨幣市償利率、長期下來自然跟著緩緩下降。企業的資成本自然貨比三家不吃虧,銀行間的存放款利率會形成競爭現象。這不就是人民幣貨幣、利率自由化改革的一環?

叁、金融市場非常重視時機與機遇!

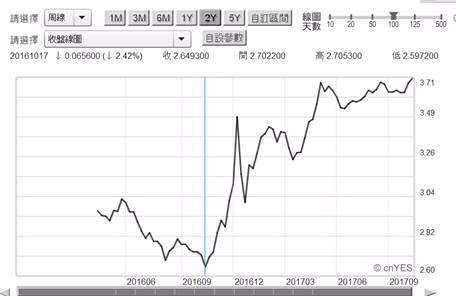

不是別人的月亮比較圓、別人的老婆較漂亮。如果中國財政部真的是以這個過債發行、利率降低,利率降低、以利國債發行;不必借用新銀行開設,與國有銀行廝殺之管道,將人民幣利率繼續往下壓,這就比台灣當時的新舊銀行的 Over banking 要高竿的多。價格要往下壓,不必大動干戈、搞到驚天動地、大搞行業開放、阿貓阿狗全部進來撈油水,最後過度開發、賣銀行的、賣證券公司的、現在也有賣旅館的。不過說也奇怪,大家賺錢多不說、賠錢哇哇叫,這剛好與股票投資相異奇趣、賠錢不說、只講賺的;賺小錢就重面子、賠大錢就真的得喊窮了,這不是面子問題了。如圖一,中國境內自己 10 年期國債殖利率水準已到 3.71%,如果不用降準政策、這利率不就高不可攀?當然操作債券的投資機構也多理解,債券的買賣遭作與股票一樣,除了賺利息固定收益外、就在賺價差、也是買低賣高。買低就是買進殖利率高的債券、賣高就是當殖利率大跌、買盤湧入後才展開拋售獲利了結行為,因此此時中國國債在香港掛台國際交易,必然會獲得投資機構不小迴響。

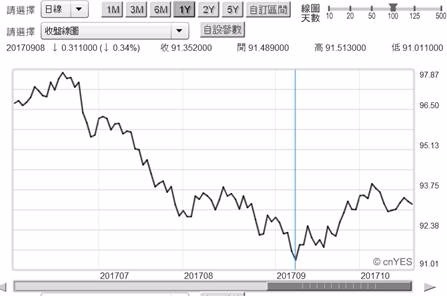

如圖二,依照美國財政部幾百年的實務經驗,美國共發行以上短中長期的國債,為 3 個月、六個月、2 年、3、5、7、10、30 年期等。這是幾百年經驗運行下來的結果。當然這要有一個最大的前提是,美元一直是全球最重要儲備貨幣,在全球貨幣的使用量上市首屈一指。未來人民幣的使用量,當然也會因為發債而增加;就如同近期沙烏地阿拉伯語俄羅斯、中國再談要以人民幣計價,去訂下石油供需合約?為什麼要以人民幣計價?沙烏地阿拉伯與俄羅斯預見人民幣的強勢?還是因為中國對於石油價格,在需求面上有舉則輕重能力?這種決定就跟之前,OPEC 組織差點用歐元計價一樣;尤其當 2007 年歐元兌換美元銳不可擋之際,持有美元與歐元購買力差很多。貨幣是商品交易計價標準,如果關鍵商品改由人民幣計價,那能源或原物料市場需求便是看淡美元。這可能肇因於,前一陣子美元指數跌到 9 月 7 日 91.01,持有石油美元國家產生恐慌性心理。但由投資觀點,做法似乎應該香反,此時卻會是風險溢價報酬投資機會,但是由交易觀點來看去、當下真的是雲深不知處?最終讓石油期貨交易商起疑,到底美元是否靠得住?

肆、結論:未來可預見未來、美元仍是最強貨幣?

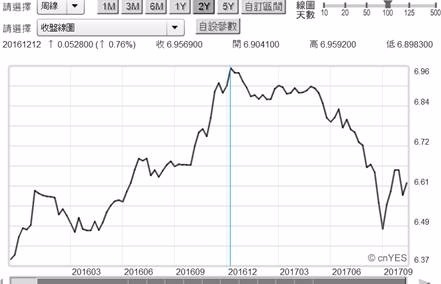

由圖美國各種國債殖利率表,最純真與基本的問法會是,為什麼要發行這麼多種的其間國債?為了要滿足中長期投資者的資金配置需求,再者是為了要使各種期間的殖利率產生一定的價差,而不時有套利行為、熱絡市場交易發展。有價證券部論是股票或是債券等,最基本的交易行為是套利;股價監視因為存在合理本益比,因此一旦基準股票本益比發生變動時,其它個股多有套利空間。債券也是一樣。當最主要 10 年期國債的利率發生變化後,其它各天期的債券殖利率就會形成被套利對象;這種現象就跟台灣及中市場大量發行中國 A 股的 ETF 一樣,中國 A 股後市看好、股價指數上揚,那 ETF 一定跟隨表態。而就在美元指數慘跌之際,人民幣匯價終於由貶值轉為升值,這讓交易者更傾向用人民幣交易。這種情勢演變是短期現象,美元指數已經觸底、只是未來會用何種型態均數復歸、時間要多久而已?

(提醒:本文是為財金專業研究分享,無政治立場,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇