鉅亨網 首席經濟學家 邱志昌博士

最近產業界對人工智能 AI、電動車話題夯其一時。大多數產業與投資專家多認為,AI 與電動車、物聯網等等股價,在大漲一段之後多還有相當遠大未來。但是隨著越來越樂觀專家雄圖壯志,對於表面看起來越來越不可能回檔股價,杞人憂天情懷油然而生。本文內容仔細回顧了,在 1825 年開始、以了瓦特蒸汽機革命後,突然一飛衝天的軌道產業,也就是鐵路交通革命;嚴肅而言,這場鐵路或軌道產業發展,目前還在變遷當中尚未結束。但這 1850 年代所描繪的遠景,是否的確落實在 2,000 年後的今天?當時的科技專家所能預見的,可能不會是目前的情勢。我們要清醒的是,任何科技發展多要 190 多年以上光陰。雖然當今科技數位化已為洪流,未來全面性發展的速度必然加速;但羅馬非一天造成、絕對不可能在幾十年內,就會完成烏托邦的夢想。夢想只會造就股價的炒作,落實科技在產品上、是要很多專家、前仆後繼、畢生不捨其志、一步一腳印完成的;過度鋪陳夢想的美好,只會暴露人類以管窺天的狹隘,及炒作股價的企圖心。現在對未來的描述、與未來確定後的事實絕對有顯著落差;難道投資者多忘了,凡事多有「馬可夫隨機過程」的特質??

當電動車普及後油價會崩盤?幾十年前當台北主要捷運線,開始大興土木後;很多營業車司機悲觀說,計程車收攤日子不遠了。但事實的發展卻是,在捷運完全通車後,不僅營業車收入步步增加;即使在油價高漲年代,還有 Google 看好這個市場,正在全球主要城市攻城掠地。而在多年前當國內教育開始轉型,入學管道多元化後。尤其是當時被家長痛恨到極點的「建構式數學」,被那些喝過半瓶西化,半調子的「學客」搞過後。悶在象牙塔的教育界專家多認為,坊間的升學補習班會逐漸式微;結果還是反其道而行。繁星計畫與多元入學的確拉近城鄉人才距離,使鄉村貧窮有翻身機會;但是為子女爭取更好教育、競爭的本質永遠不變。一個嶄新制度或是產品出新,不盡然會發生就有產品推陳現象;例如目前的電信市場,使用 3G 消費者大有人在。消費者對於舊有制度或是商品的不捨,不會是只有感性或理性與簡便問題,他還涵蓋了操作方便與熟悉性等等複雜因素。

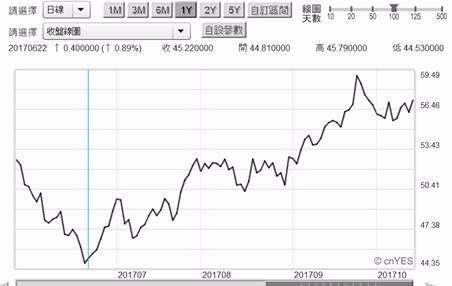

就像是目前的全球電動車市場,遠景之宏偉像是生活的一切。不少傳統車商與生產關鍵零組件廠商,多似乎隨時被替代捲鋪蓋的恐懼。但這些恐懼多不必要。檢視油價的日曲線圖,2017 年最低價為 6 月 22 日的 45.22 元 / 桶;之後呈現緩步上揚格局,到 2017 年 9 月 22 日、一度逼近 59.22 美元 / 桶。在預期電動車將大行其道時,油價不跌反漲??人算不如天算個案還很多,最顯著的、全球投資界多知道的美國聯準會的貨幣政策。這個手持魔杖的鍍金使者,它自從 2009 年 3 月演出的戲碼也是這樣,它也並非全打勝仗。在這段時間過程中,最令 Fed 決策成員納悶的是;Fed 貨幣政策所根據核心指標中,物價並沒有隨著油價上揚,而達到其年增率 2% 目標。而另外一個最重要的核心指標,失業率表現卻相當順利與亮麗;這是最令人最為驚訝的。因為自 2009 年 3 月第一次 QE、到結束第三次 QE,不再 QE、再到升息、與未來即將縮表,物價的表現多令決策成員一再懷疑。他們認為在經濟政策上,也沒有白吃的午餐,失業率大幅下降的由來,一定是因為物價會上揚。而現在在物價不必上揚情況下,失業率就輕易達成目標?這是為什麼?是新經濟型態?或是經濟結構已轉變?或是結構出問題?在經濟復甦並未完全顯性化之前,Fed 一方面懷疑復甦力道其實並未擴及廠商,一方面認為失業率還會有下降空間。這也是經濟或是投資銀行,運用經濟與財金理論預估 GDP 成長率、與股價變化時最為難的地方。因為即使理論的推演,是一種必然現象;但是它們因果關係的發生卻無法能被掌握,是何時會發生?因與果之間的出現時絕對不會,若 A 則 B 的邏輯那麼簡單,它絕對會有落差。

這就如同近期,日本日經 225 股價指數的變化一樣,日本央行自 2012 年底就逐步在建構,金融市場對日股多頭發展預期,揚言將於 2013 年 4 月起仿 Fed 進行日圓 QE 政策。日經 225 指數與日圓匯價,的確多因為此一政策預期反應,前者由低檔顯著上揚,後者由升值轉為貶值。但在此之後的 3 年裡,日本股市發展並未脫離美股變數,包含美股智慧型裝置結構,與 Fed 的 QE 政策。唯一可以被認為一枝獨秀的是,日本歷史悠久汽車製造業、豐田汽車。汽車類股由於獲得貶值加持,因此股價在日本央行執行 QE 階段,股價貫穿多頭市場。

但豐田汽車還是在 2015 年 Fed 的 QE 結束、即將升息前創下 8,383 日圓 / 股後暫停攻勢。這與 QE 前夕的 2330 日圓 / 股相比,其漲幅已經也有 3.597 倍了。TESLA 的股價是起漲於 2015 年第三季,此時是豐田汽車股價,在長期上揚後首次的波段回檔,它緩跌到 2016 年 1 月、約 4,911.2 日圓 / 股後再度上揚。豐田這次股價回檔期間與全球股市大趨勢相同,但 2016 年 1 月後走勢,顯然就不如之前的強勁;真的是電動車發展因素使然?全球的產業創新發展,多有傳奇與矛盾。例如數位相機技術發明者,原本是道瓊指數成份股的柯達公司;但是柯達對於是否要將傳統相機,轉為數位相機卻相當猶豫裹足。在時間的流失中讓手給日系廠商揮灑去了;最後這發明者柯達,終於宣告破產重整收場。同樣,TESLA 因為它也只有電動車製造,因此一旦栽進去後就無法抽身,只能悶著頭、帶著鋼盔信前衝。

但豐田汽車卻橫跨兩個領域,雖然它也有油電混合、甚至也有全電動車。但是到目前為止、我們所見的豐田汽車、仍然執著在使用石油為燃料的車種行銷。該公司股本龐大、在日經指數站一席之地,國際投資機構必然很想理解,豐田汽車對電動車的研究、製造、相關設施如充電站等地佈建等進度。未來全球電動車產業,不是只有 TESLA 一家公司,就可功成名就、垂史萬年。也要其它的充電器、鋰電池、及整部車全部電子配備等,如剎車用機油、到時是要用?引擎的發動與運轉?這也因此業界人士甚至預言,未來汽車修護技術人員可能多要念電子學了,否則對整部電動車的維修是無法勝任的。以後各科技大學或是高職汽車修護科系,多不是所謂「黑手」,而是汽車電路學系。而這一個產業的發展可能引發的改變還不只這一些?例如台灣的統聯、國光號、葛瑪蘭、和興、亞聯、大都會等等,這些中長程客運車,灰狗巴士未來多會變成電動車?這些車的資本支出至少多在數百萬、甚至接近千萬台幣;如果無論是小客車、遊覽車、長途載客車,多在短期間內要由汽油改變為電動車,那拋棄舊車與購入新車的速度會無縫接軌?

這還沒有討論再到無人駕車車的問題。如果要由電動車再度進一步,升級為無人駕駛,則然是要運用非常多人工智能工具,至少導航的地圖必然要與該部車直接連接,還有周邊感測器、甚至衛星定位等等。人類科技要由一部電動車,擴大到全部的大小車種多成為電動車;而更進一步再將這些車種轉化為無人駕駛。這樣的發展過程絕對不會是 10 或 20 年、甚至是 50 年內就可一蹴而成的。人類的軌道產業思維與理論萌芽於 1825 年,在此之前只有簡單的人力、或馬車等。根據相關網路公開資料記錄,1825 年 9 月 27 日英國人 George Stevenson 完成了英國境內,從思科克頓到達林登約 40 多公里的鐵路,這應該是世界上最早的一條公共鐵路。鐵路業最輝煌的 100 年約在 1830 到 1930 左右。它的發展由英國、美國、法國、比利時、德國、加拿大、蘇聯、一直到 1871 年的日本、1881 年的中國、1891 年的台灣。到 1930 年代之後,由於土木工法與材料科學的進步,技術專家對公路建築精緻化獲得突破,而且以汽車為主運輸工具不斷出新;再加上萊特兄弟發明飛行器後,航空產業也從軍事用途轉化為方便民用,因此軌道產業由最高峰逐漸淡然;1930 年代之後不少歐美鐵路公司營運因此走下坡。但到了 1960 年代之後,由於公路大型貨櫃運輸、及高速公路概念的興起、鄉村城鎮化的速度加快,城市與城市之間的短程、鐵路或是捷運等運輸再度崛起。1964 年 10 月,日本東京到大阪新幹線、子彈列車通車後,空中客運的發展受到嚴肅挑戰。這就跟目前台灣台北至高雄高鐵、完全替代了空中飛行客運一樣。日本是亞洲第一個擁有鐵路國家,明治維新的改革理念激發了科技研究發展與自製。1972 年東京與橫濱,1889 年東海道線,是日本交通史上第一二條鐵路。中國的第一條鐵路是 1876 年淞滬鐵路、路長大約為 14 公里。

天地之大、世界之大絕對可容許新舊產業並存!由以上軌道或稱鐵路發展歷史可見,在當時蒸氣革命時代下,雖人類在交通產業的發展不斷有新創意,但新舊產業之間還是會有此起彼落的競爭;軌道產業打垮了短程運輸空中運輸。但長途的軌道產業也不敵空中運輸。由此僅見,目前的油燃料車、電動車、甚至是無人駕駛汽車發展,最後多不會分出真正的勝負輸贏;只能以人類未來生活的需求類別特徵,去展示其優越性。例如在需要藍天綠地的北京與台北等繁忙城市,電動車絕對是能使汙染成本最低的運輸工具。但在青康藏高原?在武夷山?或許還是用柴油為燃料才是最有效率。但無論如何電動車產業的發展,未來仍然是需要一段非常長過程,如果說 2030 年、或是 2035 年就要將電動車全球化,全面運輸化,這可能是非常簡單的思維。如果將這種思維去論述,電動車股價永遠不回檔的局勢,最後必然還是要承受股價泡沫化危機與風險。由此我們也可以進一步推論,電動車的發展、不會使油價莫名大跌,不論它的發展有多快。或謂現在網路與 AI 的發明與全面化,其聚集力量遠勝於 1830 年代蒸氣革命。要破除這種迷失並不困難,只要人類多可活到 200 歲以上;到時最夯的科技絕非智慧型手機、也不是 AI 了;AI 與電動車、物聯網會是很 Low 的技術,而一定又是更進步的神乎其技!

(提醒:本文是為財金專業研究分享,無政治立場,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

上一篇

下一篇