〈第四季投資季報〉林洸興:聯準會縮表後的匯市動向

林洸興

聯準會(Fed)在最新的 9 月會議上釋出「既縮表,又升息」的風向,由於縮表一切都在預期之內,第四季的匯率走勢,主要著重美國升息的節奏,目前看來 12 月若再升息一次,已屬勉強,也會帶動歐洲與英國升息加速。預估對美元來說只是短期利多,預期美元對其他已開發國家貨幣依舊呈緩貶格局。

全球談論已久的 Fed 縮表終於塵埃落定,Fed 將從 10 月開始縮表,縮表速度與 6 月宣布的計畫完全相同:每個月透過到期不再購買 100 億債券(60 億公債,40 億抵押債)執行縮表,並逐季增加,至每月縮表 500 億。

此外,Fed 官員認為合理的升息步調是年底再升一碼,明年升三碼,長期利率展望為 2.75%。縮表已是市場認知,並不是造成利率上漲,美元升值的主因,年底升息才是!要評估第四季匯率走勢,除了要了解縮表以外,也需要徹底分析升息的節奏。

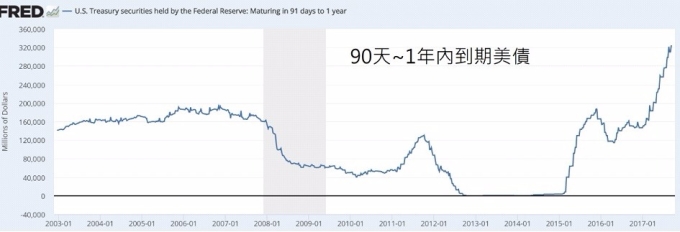

首先咱們需要確實了解,Fed 到底有沒有底氣加速縮表,或減緩縮表?既然使用的是自然到期縮表法,想要加速就有上限。當前一年內到期的美債數量是 3200 億,相當於每個月 260 億。也就是說,Fed 規劃的縮表,其實與這數量有明顯相關,不一定是完全根據經濟展望作調整的。我們該假設縮表速度根本不會改變才對!

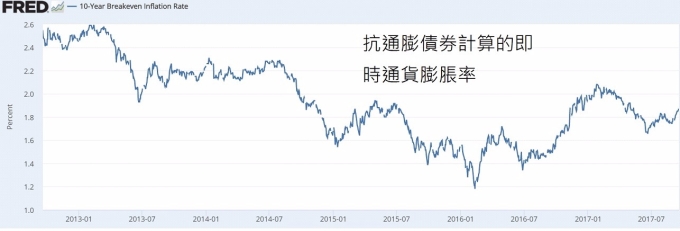

在這樣的背景下,通膨才是影響美債的最主要因子。當前的美國通貨膨脹率在 1.9% 左右,勉強貼近 Fed 期望的 2%,而 10 年債利率在 2.2%。利率並沒有快速拉升的條件,而且美國的 M1 貨幣乘數還在 0.9,這表示爛頭寸很多,縮表根本不會造成資金緊缺,未來縮表速度超越債券到期速度,或者貨幣乘數超越 1 以後,再來評估縮表真正的影響力不遲。

至於 12 月份的升息,是美元的短期利多無誤,但匯率是兩國利率展望的相對值,不能只看單一國家的決策。美國再升一碼,以當前的通膨與就業來說已有勉強的意味存在,也無迫切性。但是當美國升息至 1.5%,必然會讓歐洲與英國升息也加速,眼前看到的美元指數走弱,不易被中斷。預期美元對歐元,英鎊,澳幣等已開發國家貨幣依然是緩貶格局不變。

對新興國家貨幣來說,今年的升值主要就是受惠於美元升息暫緩,而非自身國家經濟好轉或是可能升息,因此當美元指數進入走勢較遲緩的節奏時,新興國家匯率比較容易重新轉為貶值趨勢,其中又以人民幣的動向最值得重視。

人民幣自 2016 年納入 SDR 以後,市場一直認為早晚要貶破 7 元關卡,不過實際上走勢大致上就是跟隨美元指數,而且幅度比美元指數低。這波升值幅度較大,如果到年底匯率依然在這位置,預估年底將會有大量出口企業的財報非常難看。因此人民幣趁著美元貶值稍緩時,往 6.8 靠攏是機率比較大的走法。當人民幣再度轉為貶值時,新台幣也會轉為略貶值走勢。

這些評估的前提是美國的就業持續穩健。如果 10 月與 11 月美國非農就業數據突然低於 10 萬人,上述的評估就會被打破,需要重新思考新的變化。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 【林洸興專欄】9月USDA報告 可能成為農產品多頭起點!

- 【林洸興專欄】Fed年底升息機率拉升為真?

- 〈台幣〉貶轉升收32.305元 量能急凍觀望Fed決策

- 美元信心危機風險逾50%!知名學者:《廣場協議》已不可能重演

- 講座

- 公告

上一篇

下一篇