〈鉅亨主筆室〉AI與金融股可否殺出縮表圍城?!

鉅亨網 總主筆 邱志昌博士

壹、前言

葉倫由鴿正式轉鷹派後,全球股市未來多頭類股為;物聯網、互聯網、工業 4.0 與人工智慧 AI;還有一個較為具規模族群、或許是金融類股。金價與美元指數是逆向關係,因此 Fed 的縮表計畫,將關係到金價短期、長期或許回檔走勢,若單純以黃金價格月線圖檢視,可見到它的長期趨勢;一、因預期 2014 年 Fed 的 QE 退場、與 2015 年起可能開始升息、與後頭利率正常化政策。金價在 2011 年中起,高檔盤整近兩年期間後;於 2013 年中開始顯著回跌。由最高價 1,912.29 美元 / 盎司最哥盤旋後下跌跌;在 2013 年 6 月 1 日止跌後到目前為止,金價最低價格出現在 2015 年 12 月、價格為 1,046.54 美元 / 盎司;在這價位觸底反彈,步入中期箱型盤整格局。二、金價是為美元等,全球主要儲備貨幣 SDR 最後準備;過去全球主要貨幣只有美元,黃金與美元有直街聯繫關係;美元可以兌換為黃金。即使在 1971 年後切斷關係,但 SDR 還是與黃金連結。全球以黃金為貨幣唯一,且最後準備情勢並未改變。三、Fed 曾在 2015 年 12 月 24 日、2016 年 12 月 15 日、2017 年 3 月 15 日、2017 年 6 月 15 日、做過四次升息政策,每次升息一碼 0.25%;目前 Federal Fund Rate 為 1.0% 至 1.25% 間。在過去四次升息中,以第二次升息預期效果最強;金價由高檔下跌、到升息宣告後 1,125.96 美元 / 盎司。四、但在此之後,對 2017 年 3 月 15 日、及 6 月 15 日兩次升息,多不再有顯著波動反應:這意味著升息效應,已在 2016 年底提早反應過。接下來、未來會反應的是 Fed 預期縮表規畫。從葉倫在周三對貨幣政策公開談話,未來升息與縮表規劃宣告,兩種策略會是放緩升息、但進行縮表。就是一方面 FOMC 將 Federal Fund Rate,由目前 1.25% 提高到 2.25%;另外則是 Fed 會運用公開市場操作,每天或不定期買賣公債、最後呈現淨賣超、這就是縮表手段。Fed 會將此計畫做部份或全盤宣告。前者四次升息與未來幾次預期升息,對金價與債券價格已見到影響。目前未知與需要理解的是,縮表的預期空方力道是否已經發生。

貳、誰會被打趴在 Fed 縮表中的資產負債表中?

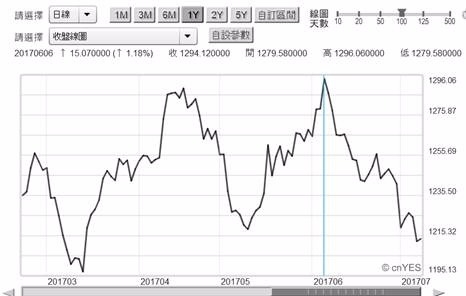

由圖二檢視,金價對縮表反應開始於 2017 年 6 月;若金價只是反映升息,則價格回落、不會跌破 1,217.79 美元 / 盎司。但是在 7 月 7 日卻已跌到 1,207.51 美元 / 盎司,這種走勢與 2017 年 3 月 15 日反應是一致,當時跌到 1,197.2 美元 / 盎司。可由金價月、周、與日線圖三種圖預見:一、如果只有升息、而不縮表,則金價趨勢將出現箱型盤整,箱型上限在 1,296.06 美元 / 盎司,而箱型下限在 1,195.13 美元 / 盎司。但如果 Fed 在 2017 年 9 月就馬上進行縮表,則金價在 7 月至 8 月間將會被強勢美元打趴;極有可能落到另外一個箱型,1,196.13 美元 / 盎司以下,箱型底可能為 1,046.54 美元 / 盎司。二、在貨幣與黃金穩定關係尚未被破壞前,這種關係短、中、長期現象是很顯著;但若目前穩定關係有較大變動,則金價走勢可能與美元才會是同方向發展;這種發展就是來自於災難、戰爭。三、目前最有戰事發生可能地區為印度、阿拉伯與朝鮮半島;印度與巴基斯坦常有軍事零星衝突,卡達與沙烏地也不合、北韓飛彈對美國本土已構成威脅。但若這只是局部軍事衝突,則金價對災難風險反應程度將不顯著;回歸到第三季的狀況可能是金價與油價齊落。

依據過去與目前 Fed 風格,它的政策執行程序模式為:提前一年溫和宣告、第一次進行、第二次進行政策、視市場反應,評估系統性風險程度、之後加速進行。通常在第一次宣告前,最敏感商品或是有價證券就會先行反應。如果按照過去 Fed 的 QE 退場、與升息宣告對上述商品影響,其發生風險的時序與種類分別是:波羅的海運用指數下跌、金價下跌、油價下跌;實體經濟因為去槓桿、新興國家不良債權擴增、發生第一次高收債風暴、市場進入適應狀態。金價落底後反彈、油價見底後回升、股價指數上揚創新高、上市公司預估獲利增加、高收益債再反彈創新高。

叁、Fed 的縮表行動將會如何進行?

就如同美國諾貝爾經濟學獎得主,Robert Shiller 博士所言,闡述經濟事件力量或 Impact、是影響股價主要因素。大師在 2017 年 7 月 11 日於台灣台中「亞洲不動產會議」中說:股票價格的核心走勢、必然來自於總體經濟之外因素、就是非基本面變數。他隱喻的是因為很多事件構成當今人類經濟發展,因此目前經濟學喻為「敘事經濟學」。如果將此立論擴大到股市,則股價每一秒鐘變化,多是在反應種種信息;那又該如何去區別信息的輕重緩急?就跟類神經網路一樣,人工神經元中的激勵函數,會對事件產生反應的權重會有多大?而促成未來股價或經濟改變的主要事件群又是什麼?Shiller 必然是已經見諸多 AI 對人類經濟未來的負面威力。多種層面事件會分配全部影響權重,再由各權重事件融合匯為洪流,最後扭轉經濟與股價發展。在 Fed 緊縮政策中,核心的主要事件不難想像,權重會最大的是金融業。因為金融業的存款是它的債務,而放款是它的債權;存款與貸款對利率最敏感。因此一般進行金融類股價分析中,利率是最重要變數。足以扭轉利率趨勢關鍵變數為:Fed 貨幣政策、與經濟景氣成長。目前 Fed 的資產負債表餘額約為 4.5 兆美元,依據葉倫在 7 月 11 日談話,未來縮表金額預估為 2.5 兆美元,Fed 只想擁有 2 兆美元資產負債表,其規模還是大於 2008 年金融風暴前。對 2017 年下半年,是否還要再升息指標為通貨膨脹率。但值得注意的是,Fed 已將物價的目標值由 2% 降低到 1.6% 或 1.7%。

如果將上述轉為量化指標,那就是 Fed 的 Federal Fund Rate 與製造業 PMI 指標。對於 Fed 的政策反映,可由圖四見到金融類股股價,受到最正面影響;如美國摩根大通銀行股價。其近兩年來、或說是自從 2015 年第一次升息,股價在 2016 年 1 月中 54.66 美元 / 股落底後,開始上揚、走入多頭行情。在 2017 年 3 月、Fed 第三次升息前後,上漲到 94.51 美元 / 股;上揚幅度為 72.9%。如果未來 Fed 再出乎預料外升息、或是縮表計畫趨於緊張,則摩根大通銀行存放獲利預期將增加,股價上揚機率增高。可以由圖四摩根大通的股價變化,見到影響股價的最大變化因素就是利率。因此一般在做金融類股價分析,在迴歸分析的模型上、最小平方法 OLS 中;第一個自變數會是「大盤報酬率」、第二個自變數通常多是「利率」;應變數是個股「股價報酬率」。

肆、結論:縮表長期計畫關係股債市多方各類股結構轉變!

在事件分析法下,不難以應變數個股股價報酬率,驗證出是否利率對銀行股股價關係顯著:一、只要應變數、即個股報酬率具有「超額報酬率」(abnormal Return Rate)。二、自變數利率的迴歸係數是顯著的。則便可代表在升息循環中,金融類股是現在與未來可能主流類股。如果依據最保守規劃,在實際現實世界的發展是,Fed 升息到一個臨界值後,通常多會有新興國家出現債務風險或危機,而這些企業多因為有外債關係,因此出現去槓桿壓力與風暴;最嚴肅估計可能造成局部地區系統風險。但這無礙於長期利率升高、對金融類股的正面效應;這個正面效應就是、金融類股的股價受益。利率在金融股股價變動中佔有一定地位,如果以類神經的話語就是,利率對於金融股價「激勵函數」權重應有 30% 以上。

QE 退場、升息、與縮表三項利率正常化行動中,三種多次緊縮貨幣政策多會透過 LM 市場,對金融資產產生負面效應,其敏感順序可能為金價、油價、匯率、債券、及股價。金價在大跌一段後、進入看似盤底階段;但被縮表威力傷害機率仍高。油價在被徹底打趴後,再大跌機率變低;雖然石油國家 OPEC 人多嘴雜、你我說三道四到處放話,但油價又再跳水也要等,美國頁岩油全面開戰再說。縮表的預期效果與其 Fed 本身的規劃有關。Fed 極有可能也像 QE 一樣,宣告第一、二、三段縮表金額與速度;且若速度還是與升息一樣,則金價的傷痕不會太深。唯值得注意的還是股價與債券,這兩者多受股息殖利率,再投資預期報酬率的影響。若 Fed 每月淨賣超債券縮表額度小,則對債市的影響會減弱。如果淨賣超額度規模大,則相對債市的賣壓大。最理想的淨賣超淨額,應該是每個月 300 或是 200 億元。不過就如上述所有論述一樣,即使是升息、仍有多頭發揮空間。在縮表壓力下,物聯網、互聯網與 AI、還有金融類股可能會成為多頭戰將!

(提醒:本文是為財金專業研究分享,無政治立場,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇