路博邁2017年告別三低、迎向三升 經濟正向復甦、低本益比優勢、新興市場春燕到

鉅亨台北資料中心

回顧去年第三季以前,投資市場上討論著著「三低」環境下的投資策略-低利率、低通膨、低成長,言猶在耳,隨著美國升息、美國大選落幕,如今市場氛圍已悄悄轉向往「三升」環境前進-利率上升、通膨上升、經濟成長上升,景氣再度邁向擴張。在這樣的氣氛下,該去哪裡找投資機會?路博邁建議,不妨參考專業投資機構的資金動向。

◆路博邁:新興市場經濟結構改善,持續吸金

資金的動向最能嗅出專業投資機構投資的市場偏好,市場熱錢往哪裡走,就證明了該市場的投資魅力。回顧 2016 年全球各區域股票型基金的資金動向,全球新興市場股票基金前 3 季吸金魅力逐季擴大,即使第 4 季受到川普意外勝選和美國升息等利空衝擊,資金重返美股市場,但統計全年度的資金流量,全球新興市場股票基金累計淨流入 217 億美元,依然穩居股票型基金之冠,也一雪 2014 年、2015 年資金連續撤出之恥。

展望 2017 年,新興市場股票市場契機何在?該如何攫取投資機會呢?路博邁全球股票投資團隊資深副總裁路正程(Pat Ru)強調,受「三升」條件的激勵,新興市場股市可望延續 2016 年的漲勢,在 2017 年持續火紅下去。

◆經濟正向復甦、低利環境持續有利於新興市場發展

全球經濟持續成長改善、復甦有利於新興市場股市表現,但新興市場含括亞洲、新興歐洲與拉丁美洲等開發程度不一的國家,該如何選擇?路正程(Pat Ru)指出,不同的經濟結構-製造業、原物料出口、內需導向,將造就各國不同的表現。舉例來說,依賴美國出口的墨西哥及部份亞洲國家,有可能會受到美國新政府貿易政策的影響而波動;而原物料出口國則反而受惠於美國將逐年投入 1 兆美元到基礎建設上,帶動原物料需求上漲而刺激價格不墜。

另外,雖然美國已啟動升息循環,但其他成熟國家仍維持低利率政策,甚至持續維持貨幣擴張政策,這些因素均有利於新興市場國家經濟成長;此外,新興國家成長回溫及經常帳赤字改善,經濟體質已大幅改善,有助於穩定新興市場的股市表現。從歷史經驗來看,當美元貶值與利率上揚期間,新興市場股市表現相對亮眼,可以預見的是美元開始疲軟、進入升息循環的此時正是布局新興市場的好時機。

◆「雙優」策略選股,挖出投資璞玉

路正程(Pat Ru)表示,新興市場股市目前的本益比處在長期的低點,股市評價便宜,很多寶可以挖(參考圖 1)。他建議不妨採取「雙優」策略來挑選值得長線布局的好股票,以發掘優質企業為目標,同時運用嚴謹的評價模型來價值選股。

1. 優勢布局:加碼中、小型股

相較於基準指標,NB 路博邁新興市場股票基金更偏好中小型股。路正程(Pat Ru)強調,外資通常較熟悉大型股,對於中小型股研究不深,券商也鮮有著墨,但身為 NB 全球股票研究團隊的一員,他每年會花 10~12 週的時間到新興市場各地去拜訪公司,找企業中的研發主管、製造主管深談,以 3 年股價能成長 50% 為目標,致力於找出股價被低估或還沒被看見的投資璞玉。

2. 優質選股:精選低負債、ROE 高、每股盈餘成長率高的個股

經濟成長帶動的就是內需市場的蓬勃發展,看好新興市場長期的經濟發展潛力,NB 路博邁新興市場股票基金聚焦在內需類股,偏好負債比率低的公司,而每股盈餘成長率與 ROE(股東權益報酬率) 也是關注指標。尤其內需型類股也可以抵禦美國升息衝擊,或將國際貿易萎縮的威脅極小化。

◆內需動能暢旺,新興市場添柴火

2016 年新興市場基金已漲了一波,許多新興市場的經濟成長逐漸回溫,動能來自國內的內需市場,而非美國經濟帶動。路正程(Pat Ru)強調,若以「零售銷售年增率」來看,新興市場國家普遍優於成熟市場國家,印度、中國、羅馬尼亞的零售銷售年增率甚至達雙位數以上。

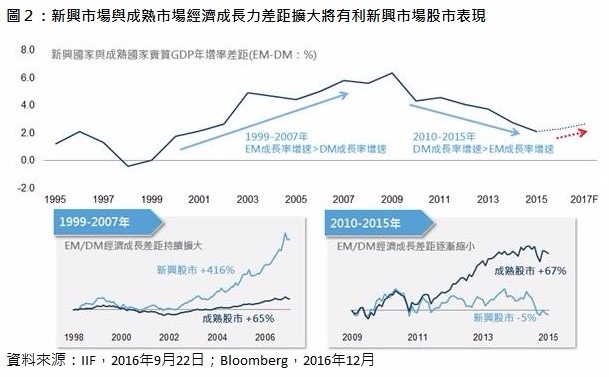

若從評價面來看,新興市場股市股價依然低廉,過去 6 年,新興市場股票至今仍舊表現持平或尚未完全回補跌幅;同時期新興市場匯率也同樣處於貶值。如今隨著景氣復甦,新興市場的成長率增速可望再度超越成熟市場(參考圖 2),有機會為新興市場的股市捎來投資契機。若能搭配挑選價格低估優質股票與中小型股市場挖寶的選股策略,將是介入新興市場股市重返榮耀的最佳方式。

本基金經金融監督管理委員會核准,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資效益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。

基金淨值可能因市場因素而上下波動,基金淨值僅供參考,實際以基金公司公告之淨值為準。

依金管會規定,目前直接投資大陸證券市場之有價證券以掛牌上市有價證券為限且不得超過境外基金資產淨值之 10%。當該基金投資地區包含中國大陸及香港,投資人須留意中國市場之特定政治、經濟與市場等投資風險。投資新興市場可能比投資已開發國家有較大的價格波動及流動性較低的風險;其他風險可能包含必須承受較大的政治或經濟不穩定、匯率波動、不同法規結構及會計體系間的差異、因國家政策而限制機會及承受較大投資成本的風險。

投資於以外幣計價的基金,或要承擔匯率波動的風險,投資人申購或有遞延銷售手續費類股於贖回時才收取手續費用,且贖回手續費會依照投資時間逐年遞減。有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書及投資人須知中,投資人可至境外基金資訊觀測站中查詢。

或有遞延銷售手續費: B 類股為 4%;E 類 股為 3%;C2 類 股為 2%; I、T 及 U 類股則無; 詳細資訊,請參閱公開說明書中譯本「費用與開支」章節「或有遞延銷售手續費」相關說明。

就申購手續費屬後收型之 B、E 及 C2 類股手續費雖可遞延收取,惟每年仍需支付 1%的分銷費,可能造成實際負擔費用增加。分銷費用將每日累計並於曆月結束時按月後付其數額。分銷費為每年基金淨資產價值之 1%。

投資人希望於其投資時支付銷售費用者得考量前收手續費類股 (例如 T 類股)。投資人希望較晚支付銷售費用者得考量 CDSC 類股 (例如 B、E 及 C2 類股)。儘管 CDSC 會隨著時間經過而降低 (如投資人須知及公開說明書所載),分銷費用 (目前收取每年基金資產淨值 1%) 則會持續地向相關類股收取。詳細資訊,請參閱投資人須知及公開說明書。

- 主動式ETF正夯?行家:這幾檔勝率更高!

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇