〈鉅亨主筆室〉商品金價將大蕭條?再怎麼看多還不像!

鉅亨網總主筆 邱志昌博士

壹、前言

經濟或是財金學者做計量驗證,必然運用統計學「假設檢定」Hypothesis Test,假設檢定的第一步,就是設定原始與對立假說;再則以大樣本與適當統計量、1% 或 3% 顯著水準進行驗證,最後結果最好是 Reject 原始假說。基於這樣的方法,本文可提供兩項假說驗證:一、中國「供給側改革」與美國「關稅避壘」思維、多在剷除多餘與競爭力不足廠能;因此會有廠商倒閉的風潮,但因多有不良資產收購機制,因此發生嚴重信貸機率、造成大蕭條假說可能被 Reject。二、石油正在減供,金價會以逆向下跌方式,反映 SDR 五大貨幣鬆緊政策;目前只有 Fed 展開升息循環。在人民銀行與日本央行、ECB 多未跟進前,商品價格大跌蕭條之說應不存在。本文拒絕接受商品天王湯姆羅傑斯,商品大蕭條已近之假說。

陷入悲情的人、請勿封閉自己,春風得意的人、請勿過度驕矜;人的一生不會變的、就是一直在改變;而且這種改變是無法完全自我掌控的。悲情的人要走出來,去接受外界的訊息;驕矜的人要回顧,所有帝國淪亡的歷史。月有陰晴圓缺此事古難全;「循環」不只在一年四季天候荏苒,還有人類情緒與理智反覆。為了分清楚不變與可變性,最早與最基本股市技術分析理論,「道瓊股價理論」就將股市波動區分為三大類型:一、長期趨勢、基本波浪。二、中期趨勢、次級波浪。三、短期趨勢、日常波浪。基本波浪是長期性質,不單單代表期間,也帶有「不變性」;次級波浪是中期性質,帶有部份「可變」;日常波浪是短期性質,不但是「可變」、而且是「善變」。所有種類的有價證券、商品及期貨價格多在反應可預見,長期、中期與短期市場趨勢。

貳、商品價格與主要貨幣匯率的多元層次關係?

近期由於油價回跌,又使強勢美元與商品價格逆相關關係浮上檯面;成為商品投資焦點。嚴格而言,商品 Commodities 包含黃金、石油、及大宗物資等等,這些種類物品多有期貨市場。根據全球金融市場交易動機,市場投資人將黃金與石油,視為是商品價值的「核心」;全球大多數國家多將金價視為,是在 Demand Pull 通貨膨脹下保值商品;而將油價視為是在 Cost Push 下的通膨指標。由這兩種商品價格上下變化組合,可再區分為四種類別狀態;一為這兩種商品價格雙雙上揚,一為一升一降,再者是兩種價格雙雙下降。由 2003 到 2008 年金與油價的千變萬化可驗證;金與油雙雙上揚的背景是為景氣復甦、成長到繁榮。雙雙下跌則是因為景氣遲緩、衰退、到與通貨緊縮。而若是在同一期間中呈現一漲一跌,則是因為分屬這兩種商品個別因素自我形成;短期金價是因為全球貨幣匯率、油價則會是因計價美元匯率變動而變遷;因為美元強勢引發的弱勢油價是暫時性。

過去多次文章我們已針對對金價、與美元指數逆相關討論過;但現在再度回顧仍有新發現:一、在金價還在節節上揚之際,美元指數是處於中期谷底、它並沒有顯著下跌。這是因為「美元指數」本身,是由其兌換歐元、日圓、英鎊等匯價權重所組成。當金價上揚之際,同時歐元兌換匯價是非常弱勢,因此金價並未打擊到美元指數。二、同樣道理,如果現在美元指數權重因為人民幣崛起而改變,由歐元、人民幣與日圓等組成;則目前金價可能還處短期被低估狀態。因為在過去一段短期時間中,人民幣兌換美元是貶值;是這個因素推升美元指數上揚;但在同一期間中金價並沒有上揚。三、美元指數的上揚、會是黃金價格下跌推手,但黃金價格的上揚,不會是推落美元指數動力。黃金大多頭行情是得力於,全球主要貨幣 SDR 全面性寬鬆政策。四、相反金價的空頭行情,也得力於這幾大貨幣持續緊縮貨幣政策。目前 Fed 緊縮效果下,歐元兌換美元匯率卻已觸底反彈;下一波金價下跌的最大可能動能、歸屬於貨幣因素的原因來自於,歐洲央行 ECB 或是人民銀行、日本央行貨幣政策的轉向預期心理。如果指數權重未變,則最大可能原因當然是來自於,ECB 對歐元貨幣政策改變;由寬鬆、停止寬鬆、中性最後轉為升息、緊縮。

五、但要形成金價長期空頭趨勢,首一要務是歐元區要維持政治版圖完整,不再有脫歐事件;沒有政治風險;災難性商品 Disasters Goods 不在會有表現機會。第二則是歐元區經濟景氣全面復甦,歐洲景氣核心參考指標是,德國 IFO 研究院景氣信號。IFO 經濟調查指標是為「全球經濟氣候指標」;依據最近該項數字顯示,該項指標在 2015 年第四季首次轉為正數。IFO 研究認為,未來兩季全球經濟情勢樂觀、即 2016 年第一季與第二季多是樂觀。六、第三是 ECB 貨幣政策開始轉向;由量化寬鬆轉為中性、或是升息。以政治層面來看,現在極右派義大利、或是其它弱勢南歐國家,因為經濟需要層面、不至於搞到歐元區瓦解;歐元區組織完整與否反而取決於強大的法國、甚至要迫使最強大的德國、極右派政權抬頭才有可能;因此金價未來沒有政治災難性的避險功能。衣食足而知榮辱,吃不飽還要脫歐?這不會是主權債務危機國家理性行為。即使是已經知榮辱,2016 年 6 月 24 日的英國脫歐,到目前為止多還未動搖歐元區政治穩定;歐元區主要政治經濟力量還是掌握在法國、德國手中;只要這兩個歐陸歷史強國,願意繼續領導歐元區,組織瓦解的可能應是緣木求魚。

叁、反全球化右派政治風險成為顯性、但股市熱血沸騰!

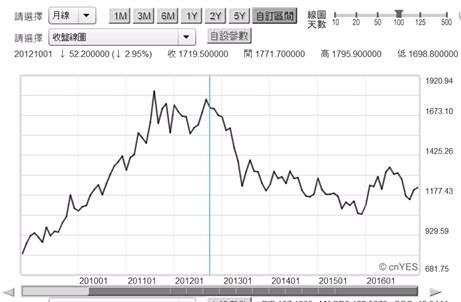

當商品交易具有期貨合約後、它與貨幣匯率關係就更密切了。就如同本文上面所述,當政治不再是歐元區瓦解導火線後,金價要成為避險商品的價值將會降低;這由近期歐洲股市全面上揚也可理解。以事後諸葛論,在 2016 年 6 月英國脫歐後,英國金融時報股價指數僅以短線大跌方式修正;之後還創下近六年多新高。這就顯示歐洲政治對股市風險威脅程度,是相當不顯著。如圖四,德國法蘭克福股價周 K 線,如果歐洲政治利空會影響股價指數,則法蘭克福指數短期底部區,就不會出現在 2016 年 6 月;也不會有後續的經濟復甦。

依據 Fama「效率市場理論」EMH,如果股價指數是在敘說未來經濟故事,則顯然全世界目前最兩極化現象是,政治在怎麼恐慌多不會傷及經貿、股市,資本市場資金熱血奔騰。由金融市場商品投資觀點,金價對景氣敏感度優於油價;自 2009 年 3 月以來,金融投資多將金價、股價與美元趨勢認定的是,Fed 美國聯準會完全能夠、運用貨幣政策主導或是掌控。但這只是中期趨勢、長期基本趨勢並不盡然如此。影響金價的實體經濟因素是、對通貨膨脹的預期;通膨會推升金價上揚。而在金融貨幣市場上,則是因為計價標準貨幣價值變動。過去每當美元指數上揚,則金價一定是逆勢下跌;這種運行邏輯屢試不爽。金價在 2011 年中到達最高價位,美元指數當時仍在 80 點以下,處於盤底狀態;它是在金價已經大跌一段後,2014 年 7 月起指數才登上 80 點以上,再以一直線的型態、向上攻占到 95 點以上。簡單的說法是,當金價大跌一段、再進行一段盤整期間後,美元指數才會上揚;對於商品期貨與外匯的操盤者,這種歷史經驗對於操作是很重要的參考。

肆、五大貨幣的央行陸續由寬鬆、轉中性及緊縮才會觸動金價末日!

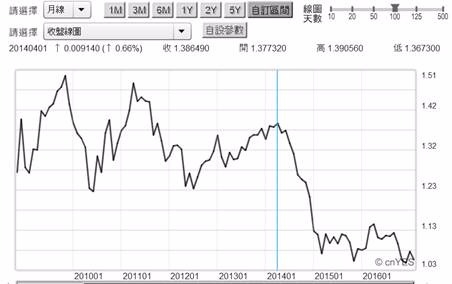

如圖五,英國時報股價指數周 K 線圖,在該國公投脫歐前 2016 年 5 月;股價指數就已在預期政治風險。但在脫歐公投通過後,英國時報指數卻陸續創新高。如果現在股市還是具備這種互動關係,則當前德、法等歐股價的上揚,是闡述與預期歐元區右派政治,不會動搖歐元區完整性。其實由上述美元與金價逆向關係,論及其它 SDR 貨幣時;我們已可預期金價長空走勢大概會怎麼形成?這種趨勢一定不會是,金價或相關正向的黃金 ETF 投資者樂見。但如果真發生,則未來的故事可能會是:一、美元指數不會不斷往上飛揚,但其它幾種主要貨幣人民幣、英鎊與日圓、歐元,多由量化寬鬆貨幣政策轉為中性,再由中性轉為緊縮,不但停止量化寬鬆、繼而升息、再調高存款準備率。二、如果真還要將金價往跌勢方面去推演,則是 Fed 升息、人民銀行在近期調高逆回購利率後;又再度持續緊縮貨幣政策。然後是英國央行英格蘭銀行調高利率;日本央行宣告負利率、與資產購買計畫結束。如圖六,SDR 的組成貨幣所屬央行政策多轉向。

伍、結論:金價長空的條件是?

一、在日本央行尚未宣告,由負利率貨幣政策退場前,日圓往上升值的機率低於向下貶值。由貶值所帶動的日經股價指數,其上揚創 5 年來新高機率也高於下跌。二、金價馬上反轉機率並不高,但應該注意它在全球保護主義、反移民、甚至是大國戰爭開打、乃至宗教衝突風險下,目前尚未成為避險商品。三、五大貨幣央行的寬鬆退場政策,是陸續、不會是 Herding 的,預估計美元之後的是人民銀行,之後是英國、歐洲央行、最後才是日本。因此金價成為長空條件,目前尚未浮現。

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇