第一季投資展望 政策翻轉,聚焦美國

鉅亨網新聞中心

2016 年是個充滿改變的一年,從政治、政策、經濟到信心,跌破大家眼鏡的事件屢屢發生,不正常彷彿才是新的日常。過往大家習慣的低利率環境、低迷的經濟成長、全球化及往中間選民靠攏的主流政黨似乎一瞬間就被掃地出門,取而代之的是蠢蠢欲動的利率、刺激成長的財政政策、貿易戰的狼煙及往天秤兩端靠攏的政黨,要備戰 2017 年,投資人不該忽略這些劇變。

美國明年觀察重點

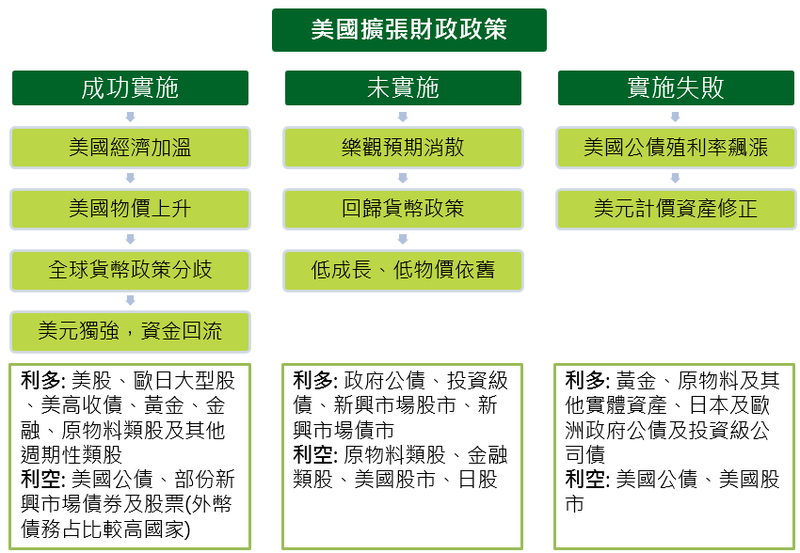

若說 2016 年是美國、日本、歐洲及中國央行共舞的美好時光,2017 年將是美國霸占舞台中心的嶄新時代。川普政府的政策將是明年投資主旋律,參眾議院能夠多快通過減稅政策?財政政策將如何調整?如何處理進口關稅等敏感貿易議題?最理想的情況下,已經轉強的消費者及企業信心將進一步強化美國經濟成長率,緊繃的勞動市場則更快速的提振美國物價年增率,並逼迫聯準會用更快的速度加息,美元、美國股市、美國高收益債券可望攜手上漲,而美國公債及投資級債券等評等較高券種則可能受傷。

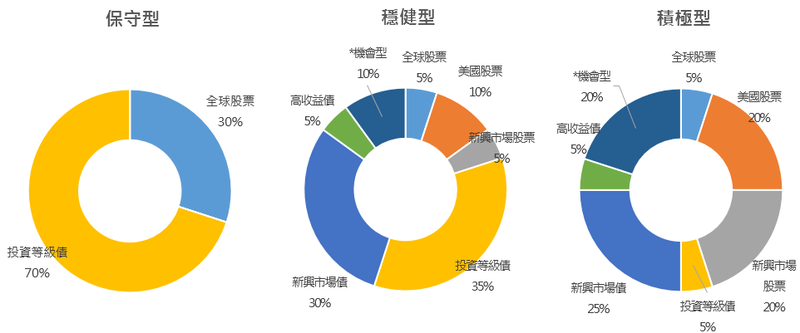

積極型: 金融、能源、黃金

對於積極型投資,鉅亨網投顧建議除大幅減少避險性資產比重外,增加金融、能源、黃金等單一類股型基金比重,以期提供投資人更高的潛在報酬。

金融: 升息 + 去管制

德銀與美國司法部達成和解,罰款金額為 72 億美元,遠低於一開始的 140 億美元;義大利西恩那銀行可望獲得義大利政府注資,不良債務問題有機會解決,歐洲金融類股利空暫時出盡。除了歐洲,美國金融業更是有著升息及減少管制等實質利多,過去漲勢明顯落後的金融類股潛在上漲空間巨大。

能源: OPEC 減產威力大

OPEC 宣佈明年上半年將減少每日產量 120 萬桶,非 OPEC 國家也同意每日減產 55.8 萬桶,全球原油市場有機會於明年上半年進入供不應求階段。參考美國能源部全球原油供給與需求預估,若各國遵守減產協議,且美國頁岩油平均每月增加產能小於每日 15 萬桶,明年上半年原油價格可望突破每桶 60 美元,能源類股營收及獲利將走高並推升股價。

黃金: 跌至成本價

根據奧本海默基金董事總經理李山泉的估算,黃金成本價約為每盎司 1,100 美元,若跌破該價位,黃金生產商將減產並提升價格。如今,黃金價格離 1,100 只剩約 3.9% 的跌幅,而考量到明年荷蘭、法國及德國的大選,任何意料外風險事件都可能推升金價再度走高,對於較積極投資人來說,黃金類股為上漲空間遠大於下跌空間的投資機會。

穩健型: 美國為核心

對於穩健型投資人,鉅亨網投顧認為除了較保守的投資等級債券及全球股票外,川普政策及強勢美元將引導資金回流美國,內需為主的美國股票、美國高收益債券應為資產配置核心,加上部份新興市場股債部位來建構資產組合。

美國股票: 內需為主

從川普當選美國總統以來,美國大型及小型股分別上漲 5.8% 及 14.8%(分別為標普 500 指數及羅素 2000 指數),市場對美國未來經濟充滿樂觀預期。但目前市場多將焦點放在減稅、減少管制及增加政府開支等有利部份,卻忽略邊境稅收調整等可能帶來貿易戰的工具。整體來說,雖然我們看好美國經濟程度大於其他已開發國家,但在可能出現貿易摩擦下,相較於可能受到傷害的大型或出口類股,以內需為主的小型股較為合適。

美國高收益債券: 企業獲利改善

與高評級債券不同,美國高收益債券走勢反倒與美國股票較為相似 (近 15 年以來,美銀美林美國高收益債與美銀美林美國公債相關係數為 - 0.18,美國高收益債與美國股票相關係數為 0.69)。因此,美國升息非但不會傷害美國高收益債券,反而還受益於更熱的經濟及更佳的企業獲利。根據彭博預估,明年第 1 及第 2 季每股盈餘年增率分別為 13.4% 及 11.2%(標普 500 指數),遠好於今年第 1 及 2 季的 - 7.9% 及 - 3.6%,美國高收益債可望受惠上漲。

新興市場股票: 各國差異大

截至 12 月 26 日,今年以來 MSCI 新興市場股市上漲 8.65%,MSCI 新興拉丁美洲以 27.95% 打敗 MSCI 新興歐洲的 23.05%,MSCI 新興亞洲則以 1.84% 敬陪末座。展望明年,巴西股市估值過高及墨西哥披索仍存貶值風險,新興拉丁美洲恐難複製今年的漲勢;在 OPEC 減產下,新興歐洲反而可望跟隨俄羅斯股市有好表現;新興亞洲雖然今年排名墊底,但其中國股市評價為新興市場中少數合理的 (滬深 300 指數本益比為 14.9 倍,低於過去 10 年平均的 18.8 倍),價值面優勢提供明年中國股市上漲動力。

保守型: 投資等級債券及全球股票分散風險

對於較保守的客戶,鉅亨網投顧認為保護資產價值的重要性大於資產增值,考量到目前市場已經將減少管制、經濟成長加快等正面樂觀的預期隱含進資產價格中,目前高評等債券價格短期超跌、已開發國家股市價格短期漲勢過高,不建議保守投資人全面配置單一國家或產業類股的積極型基金,仍以含投資等級債券的基金及全球配置的股票型基金為佈局重點。

投資等級債券: 公債跌勢已深

儘管美國升息不利投資等級債券價格,但考量到市場對川普政策非常樂觀,若川普政策不如市場預期,目前股債市表現恐再度翻轉。從美林全球政府公債指數於 1985 年 12 月編纂以來,滾動 12 個月的最差報酬為 - 7.9%,但從 3 月至今 (12 月 20 日) 該指數已經下跌 6.1%,代表若全球政府公債複製過去 30 年最糟的狀況,到明年 3 月的潛在下跌空間僅為 1.8%,投資等級債券仍是投資人對抗風險性事件的必備資產。

全球股票: 略微提高配置比重

相信 2017 年將是貨幣政策轉向財政政策的關鍵年頭,單純依賴央行注入資金並推升債券價格的投資方式已行不通,反而是較能跟上經濟成長的股市才是重點。建議投資人以已開發國家為主的全球股票搭配高評等債券,參與全球債轉股大趨勢的同時,又不過度樂觀而重押股市的方式,來提高整體資產組合的期望報酬率。

結論

目前全球投資人一面倒看好明年美國經濟,若美夢成真,減稅、去管制及增加政府支出的組合拳可以順利提振美國經濟,而升溫的美國經濟則點燃物價年增率並加快聯準會升息腳步,按照此脈絡,投資人該積極增加股票佔資產配置比重。但美夢若無法成真,川普勝選以來的債轉股趨勢恐逆轉,美國公債及投資級債券績效可望再度跑贏股市,黃金等避險資金也將贏來報復性反彈。無論如何,川普將於 1 月 20 日就任,接下來的 100 天將左右究竟是美夢還是惡夢,建議投資人謹慎並隨時做好調整配置的準備。

(更多資訊請參考官網:https://www.fundsyes.com/Tool/SuggestionList.aspx)

鉅亨網投顧 獨立經營管理

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。本文提及之經濟走勢預測不必然代表基金之績效,投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,鉅亨網投顧無須負擔任何責任。請勿將本資料視為買賣基金或其他投資之建議或邀約。本資料所示個別公司係為說明或舉例之目的,並非推薦個股之投資。

投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。基金經金管會核准或同意生效,惟不表示絕無風險。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。投資人應審慎評估,該等基金不適合無法承擔相關風險之投資人。基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇