〈鉅亨主筆室〉風險很大的Free Rate!

鉅亨網總主筆 邱志昌博士

壹、前言

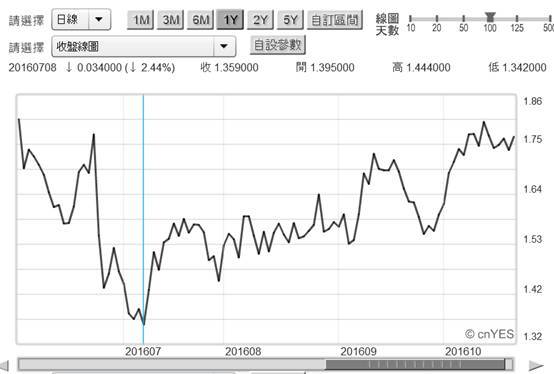

因 Fed 多次不升息效應,金融市場已習慣於低利率;但由全球主要國家政府公債殖利率變化檢視發現,其實貨幣市場已早自 2016 年 7 月 8 日起,走出一段隱隱約約升息的腳步;貨幣市場利率已先於 Fed 再次宣告「升息」。由美國 10 年期公債殖利率變動,自 2016 年 7 月中起、殖利率就由底部向上爬升。2016 年 7 月 8 日美 10 年期債殖利率為 1.35%,此後緩慢逐步爬升。從當時迄今過程中,殖利率雖於 9 月 13 日一度回跌;但在 9 月 27 日止跌後、卻再度往上揚升。由圖一曲線圖檢視,這種一波比一波還要高殖利率趨勢,已形成公債市場中期空頭趨勢。

本文由理論與實際金融市場操作觀念,以近似學術邏輯定義短、中、長期時;以趨勢的「僵固不變」、「可能調整」、與「確定轉向」,這三種態勢做為判股票或債券短、中、長期趨勢內涵意義。本文會認為,如果市場趨勢是「僵固的」、具有順向 Momentum 損益,即會繼續跌、或是繼續漲,則此為「短期」定義的內涵。而趨勢未來可能或將調整、亦即轉向機會很大;此是為「中期」定義內涵。而確定必然會轉向的,那一定是「長期」邏輯。以這種邏輯來看待貨幣市場利率;則目前低利率時代不僅可能、而且極有可能就要轉向了。當資金使用成本提高之後、金融投資人會回頭發現,沉溺於低利率、甚至是零利率太久的結果,會忽視了資金成本的溫和上揚;青蛙被溫水不自覺中給煮了!

貳、利率對總體經濟與資本資產影響的 Hypothesis?

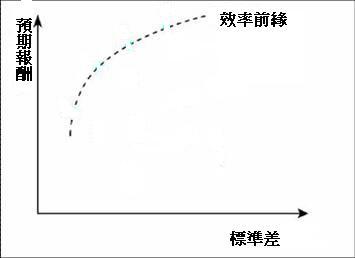

金融市場趨勢的改變,多是在事件發生之前;有價證券價格多是對準「預期」,而不是對準「事實」。目前從債市殖利率趨勢,已然見到多數投資者在公債市場中,減碼賣出或是對公債抱持觀望態度;這種態勢或即將由中期成為長期趨勢。凱因斯將這種債券價格過高,而對流動性需求只願抱有現金情勢稱為「流動性陷阱」。在凱因斯流動性需求理論中,對第三種需求投機基本假設,就是以債券及現金兩者做為利率變動時,需求者的取捨 Trade off 行為闡述之。在效率前緣曲線上,若將利率視為移動曲線的外生變數,則當利率下跌時、有價證券或資本資產的組合移動,是整條曲線往左上方移動;全部 Equities 的風險位置不變,但預期報酬率同步提高。而當利率上揚時、也是整條效率前緣曲線會往右下移動;在風險不變情況下,全部 Equities 的預期報酬率同步下降。

如果效率前緣曲線圖上,擺的是債券型或固定收益型基金、債券或固定收益、股票型基金、股票、與選擇權或衍生性商品基金、期貨等。則無風險利率 Free Rate 的變動並不會,造成這些 Equities 相對預期報酬率與風險位置的改變;因為在這些商品定價模型中,多有無風險利率存在的地位。一、債券的定價模型是運用 IRR 所形成「債息折現」;就是在發行的主體不可能違約下,將未來每一期非常確定的債息收入,以債券殖利率折現為當下債券價格;債券價格對於利率的反向敏感度是最直接的。二、其次是為股票定價模型,以單因子模型 CAPM 論,除以無風險利率表彰投資成本外;無風險利率與大盤指數報酬率之差,乘以貝它係數β就是「風險溢價報酬」(Risk Premium)。就股價而言,它的預期報酬率與無風險利率的聯繫,是以風險溢價報酬中的「大盤股價指數」、系統性因子與總體經濟景氣循環為橋梁、直接聯繫程度比債券稍低。三、而選擇權或期貨衍生性商品等,無風險利率在定價模型中也佔有一席之地;但由於選擇權或期貨等商品,其合約的時間價值相當突出;有到期日前其價值逐漸歸零的壓力,因此無風險利率的地位也不如債券定價模型。四、債券的預期報酬低也有明確到期日,但它的債息與本金必然支付;股價則除非是上市公司下市、或是投資人主動賣出、否則沒有到期日;但股票現金股利的不確定性高於債息。由此本文發現,無風險利率對同一條效率前緣曲線上的組合商品,是越往右上方其敏感度越低。五、但對於開放下資本市場而言,利率結構是均衡與穩定的;不太可能在債券與股票、選擇權、期貨等各別市場中,無風險利率是有區別的。若此那必然會引發短期套利的迎群效應 Herding,進而使全部個別商品無風險利率趨於一致 Convergence、收斂與均衡。因此利率變動是會使整條效率曲線變動,而不會只是使同一條曲線上的商品位置變動而已。

叁、無風險利率在未來將可能會帶來金融風險?

本期 Free Rate 的變動也會引發下一期實體經濟變動,在實體經濟中利率是重要變數。在 C 消費、I 投資、G 政府支出、X-M 貿易盈餘中,利率直接影響固定資本形成 I,也透過 IPP 利率評價邏輯,主導短期匯率趨勢、影響貿易盈餘 X-M。若將 GDP 視為總合供給 AS 與總合需求 AD 均衡;GDP 自變數是為利率與消費者可支配所得。建構 GDP 的四種獨立函數為消費、投資、政府支出與貿易盈餘,利率對投資 I 具有直接與世代累積效果;前一期 t-1 期的投資、會影響這一期 t 的形成;這個就是加速因子。在已開發經濟體福利經濟路線,民間投資與消費成為推動 GDP 成長關鍵因素;新興經濟體則是以 G、I 為主要推動,如中國運用 G 社會主義計畫經濟與 I。在 GDP 中就以投資就是固定資本形成 I,為全球實體經濟成長關鍵。而當供給側改革成為全球經濟發展路線後,固定資本支出將會先受到有效需求不足壓力,再則會受到資金成本升高負面影響;I 的形成將會出現遞減趨勢。若將全球 GDP 視為唯一經濟體,則 I 的遞減將使未來現金流量出現緩慢下滑;而若升息儼然是為長期趨勢,則其遞減的臨界值超過生產力後,則會由趨緩轉變為經濟衰退。

以利率對股票與債券價格敏感度相比,債券殖利率要勝過上市公司股價;面對利率最為敏感的是為債券、其次才是股票。凱因斯必然已經體會出,低利率是股價上揚必要但非充分條件。在低利率環境中,上市公司也還必需要有遠景、才能推動總市值上揚。在高利率環境中,則除非上市公司經營績效遠優於「內部報酬率」(IRR),否則股價要上揚並不容易。雖然在財務理論,股票定價模型應變數多是使用 R、即期間報酬率,但最早思維與直接預估方式是針對價格 P 的估算。唯當投資者在使用應變數 P 時,面對的是未來多期現金流量估算。如目前就要對 2017、2018、2019、2020 年現金股利估算;想做越長期的投資、所面對未來的期間估算就越長,不確定性與風險就越大;以標準差或是變異數所表達的風險值就越高。對效率市場的強式行為人、專業經理會內部人而言,最有把握的該項產業景氣榮枯預估,應會是一個景氣循環 3 至 5 年;尤其是對完全競爭產業業者,多數廠商是價格接受者 Price Takers,只能跟著市場變化而調整沒有自主權。若廠商在該項產業中是價格 Makers,則可以運用財務實力進行 5 年以上投資擴張;他會有預見 5 年以上的實力。財務實力強或是技術領先程度高,能預見未來遠景的期間長度會越長。

本文數次提過,對於該經濟體每年各季 GDP 成長的預期,就是指引股價指數中期趨勢明燈。準確在當下向前預估到未來每一季 GDP 成長率;股票投資者就可以此預期,做為中期或是波段的投資買賣參考。以股市理性投資者而言,2016 年此時當下是這一波股價指數、由 2016 年 1 月 19 日反彈高峰期。當然就美股道瓊或是 S & P 500 而言,這種所謂「反彈」並不存在;因為自 2015 年初以來,這些美股股價指數只有兩至三次大回落,但在回落後又迅速爬上來。因此美股「整理格局」已成為一種「中期」趨勢。但就敏感新興市場而言,2016 全年股價指數波動,的確是高季度的 GDP 數據,配上較高水位的股價指數。但當這些價指數整理或是反彈後?是往上爬升、還是會顯著回落?這已成為投資者最關心的「長期」趨勢。

肆、結論:Fed 升息的箭未發、但金融市場已心驚膽顫了!

從公債殖利率變化觀察,顯然是資金正隱約與緩慢退潮。這之所以台灣集中股票市場,近半年以來成交量低迷原因之一。當然若一個新興市場只仰賴國際熱錢,則在全球資金換退潮時,最後結果必然是成交量縮減。2016 年 11 月 1 日台股成交量為 488.7 億元;每天 4、5 百億元的成交量,已成為台股股票市場常態。這種常態令證券經紀商、與主管機關感到緊張;可能券商也要進行供給側改革、去多餘產能了。自 2014 年 11 月 QE 退場後,至今 Fed 只宣告過一次升息政策;升息預期只會反應在股市成交量之上?股價指數難道不會反應?可能就等 Fed 再次升息的宣告了。2016 年 10 月 27 日,美國商務部所公佈經濟數據中,雖然 GDP 數據亮麗使 Fed 感到興奮;但也使華爾街感受資金即將退潮涼意。2016 年第三季美國 GDP 成長率,與 2015 年同期相比高達 2.9%;這不僅是今年各季最佳成長率,也可能會是 2017 年各季,以同期或是環比的最高季 GDP 成長率。這可能也是此時前後一年,各季 GDP 環比最高點;可能 Fed 並不急於再次升息,但 GDP 與油價減供所形成的 CPI 預期成長,已使 Fed 處在高壓力下;在 Fed 尚未將弦上的箭射出之前,金融市場多已心驚膽顫了。

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇