【朱挺豪專欄】全球原物料需求趨緩、勿把價格反彈當回升

鉅亨網投顧總經理 朱挺豪

原物料需求降、石油價格下跌

近期油價下跌,為開車族加油時帶來物美價廉的喜悅,民眾因此荷包大省,但對於油價下滑幅度過大,民眾多半感到十分驚訝,市場解讀眾說紛紜,頁岩油提煉、OPEC刻意打壓與壓制俄羅斯…等評論接踵而來,但其實原物料需求早已明顯趨緩,只是油價下修的時間點較晚,短期修正幅度過大。

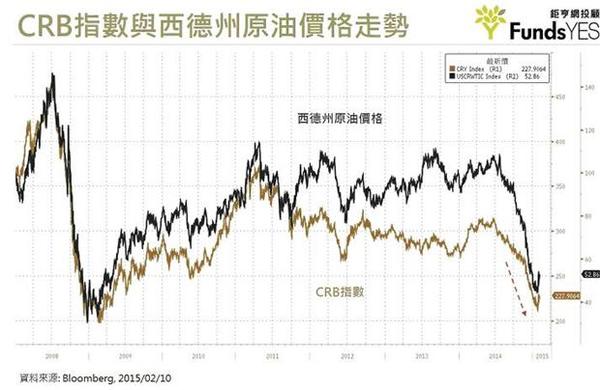

CRB指數是由美國商品研究局編製的商品期貨價格指數,指數內容包含能源、金屬、原物料…等商品期貨價格,主要反應全球的原物料價格,從CRB走勢來看,其實2008年金融海嘯過後,全球復甦力道只延續到2011年,2011年下半年開始原物料需求開始下滑,雖然2014年上半年稍做反彈,但之後仍持續下滑,目前CRB指數來到220左右,距離2009年的低點(200)差距不遠。

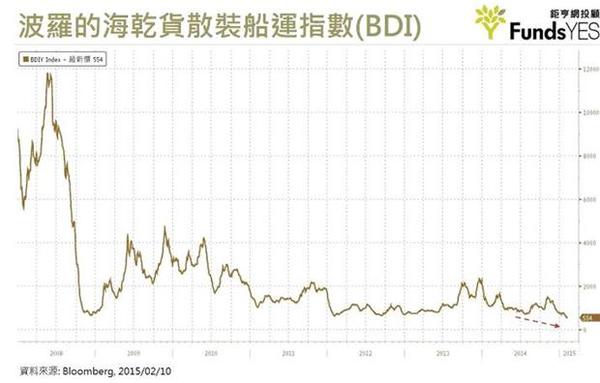

除了CRB指數外,還可以觀察BDI(波羅的海綜合指數),BDI指數由海岬型、巴拿馬與輕便型三種指數所組成,分別反映8萬噸以上的煤、鐵原料貨物、5-8萬噸的民生物資貨物與5萬噸以下的水泥、化學貨物的航運運價,該指數等同反映重要工業原料狀況,被視為經濟的領先指標,而BDI自2009年反彈後就長期趨緩至今。

主要國家面臨通縮、反映製造需求疲軟

全球原物料需求的狀況,除了觀察CRB、BDI與油價走勢之外,也會反映在國家的物價上,當全球景氣趨緩時,製造業的原料需求就會下降,因商品可能會有產能過剩的現象,此時,生產者物價指數(PPI)就會下滑,以世界工廠中國與經濟龍頭美國為例。美國經歷2008金融海嘯過後,2009年PPI年增率雖有稍做反彈,但自2010年開始長期趨緩,近期PPI年增率降至-0.4%左右;中國近期也是有物價通縮的疑慮,雖然2008年金融海嘯後中國PPI反彈力道優於美國,但也僅到2011年為止,之後大幅下滑,於2013年稍做反彈後,2014年至今PPI年增率已下探至-7.7%左右,顯示中國製造業原物料價格疲軟,表示中國製造業也處於放緩的狀態。

投資對策

1.全球原物料需求趨緩,相關基金先觀望:

全球原物料需求明顯趨緩,原物料、石油相關基金需留意,近期價格反彈是否能持續,未來走勢尚未明確,投資策略建議暫時先觀望,等待特殊契機再伺機而動。

2.美國PPI疲軟短期有益於製造業與營建業:

美國目前經濟成長強勁且持續擴張,在物價下跌成本下降之下,有助於製造業與營建業,除需留意首度升息的影響,長期趨勢仍看好,投資策略建議可適度佈局美國市場。

3.中國PPI下降,顯示製造業放緩,但卻有益於降息政策的執行:

中國近期PPI下滑,透露出製造業放緩,但在央行寬鬆貨幣政策下,物價下跌有助於舒緩降息所帶來的通膨壓力,在經濟成長維持軟著陸之下,投資策略建議可適度佈局中國市場。

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。本文提及之經濟走勢預測不必然代表基金之績效,投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,鉅亨網投顧無須負擔任何責任。請勿將本資料視為買賣基金或其他投資之建議或邀約。本資料所示個別公司係為說明或舉例之目的,並非推薦個股之投資。

FundsYES 鉅亨網證券投資顧問股份有限公司

台北市信義區松仁路 89 號 8樓之1 公司代表號 : 02-27208126 www.fundsyes.com 鉅亨網投顧 獨立經營管理

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇