〈鉅亨主筆室〉ECB要使希臘「浴火重生」?

鉅亨網總主筆 邱志昌博士

壹、前言

本文主觀認為,ECB或歐盟中央、或歐元區領導國家,可能另組一個特別財政委員會,記存希臘債務、接管希臘財政;並且在對希臘裁員撙節措施上讓步,由此再漸漸進行較為積極財政政策,使希臘獲得重生。這種措施對希臘債務處理結果,應對國際股市影響最小;但因所有主要國際股價指數多在歷史高檔區,而且對其它南歐財政體質較弱國家有寒蟬效應;因此可能也會造歐洲或全球金融市場波動。

圖一:德國法蘭克福股價指數日K線圖,鉅亨網首頁

貳、齊普拉斯在這場賽局位處下風、但鬥志昂揚!

在歷經多年自我掙扎與客觀環境演變後,希臘債務問題仍趨嚴肅。2015年1月25日,希臘國會再次選舉後,激進派新左派政治團隊終取得人民負託,掌握這歷史悠久國家之轉變機遇、但也承擔債台高築宿命。新的總理齊普拉斯(Alexis Tsipras)一上任,馬上將士用命、積極動員所有財經官員,分頭與歐洲央行(以下皆稱:ECB)、與德國、法國等國家協商,希臘長期以來「債務沉積」問題。

本文由國內外媒體各方訊息彙總,約略但應不是非常準確地將,希臘這些債務分成幾大部份:一、希臘已欠下ECB與國際貨幣基金(以下皆稱:IMF)約1,720億歐元,這是之前紓困金援所有債務。二、連同上項債務,希臘政府在國際金融市場中,可能對外欠下高達3,150億歐元外債;當然此一金額包括該國債券市場,即政府發行公債之總未償餘額。三、自2010年起,希臘必需以財政撙節措施,換取ECB與IMF每期數十億歐元紓困金,以求國家公務能持續順暢運作;免得連最基本政府公務多停止運作,所謂「每期」是指資金將又要用完前。四、除前述已紓困累積債務必需要清償外,希臘近期又提出約2,800億歐元紓困案。這些重疊性債務或金援,使外界對希臘債務霧裡看花眼花撩亂。本文判斷,齊普拉斯不僅想要解決撙節,結束人民勒緊褲帶生活,還要以部份金援去進行擴張財政策,希望解決失業提高問題、再提高國家經濟成長率。

齊普拉斯總理方案是否能通過,將影響到2月28日後該國政府財政運作。希臘希望能在這段時間中,為此方案提出穩定且有效債務協商。希望在通過這筆龐大紓困案前,每期所需數十億歐元之必要政府財政融資,不要再遭到懲罰性撙節;並希望該項長期性紓困案可順利獲得ECB通過。齊普拉斯在2015年1月25日當選後,於2月8日國會演說中,強烈主張要ECB或IMF,免除對希臘財政嚴酷撙節要求。並且對外公開要求,上述希臘所提過渡性紓困案不能再延期,ECB只能有Yes or No答案。齊普拉斯要求,ECB要免除希臘撙節細節包括:一、在這金援之後,希臘政府不會再對國內公部門、即公務人員,進行大規模裁員;這是ECB過去要求希臘政府接受金援條件之一。二、希臘政府要停止基礎建設私有化;齊普拉斯認為,在此時以變賣國家基礎建設,去籌措還債資金、必然有賤賣之疑。三、希臘要取消部份不動產交易徵稅措施,使不動產在次級市場交易流動性提高,以便利人民為生活將資產變現。四、將希臘基本工資調高到債務危機爆發前水準。這些多是齊普拉斯在1月25日前,為爭取選票對希臘人民承諾。齊普拉斯就是用這些選戰支票,做為與ECB談判基礎。其實這些所有債務協商構想,就是針對本周2月11日起,歐元區財長將為希臘債務協商,所要召開緊急會議;希臘首先掀出底線、準備攤牌。

[NT:PAGE=$]

由上述與所有動作評估,近期齊普拉斯團隊對該國債務協商態度,一點多不像債務人、反而像債權人。本文認為,齊普拉斯之意圖是想將2,800億歐元紓困案問題,穩定地延長至2015年6月;挪出可以再思考出,更好處理方法空間與時間。齊普拉斯不致於要歐元區財長們,完全接受他所提方案;但希望能夠Argue折衷出雙方多能接受辦法。在定、靜、安、慮、得邏輯下,齊普拉斯必需為希臘迫在眉睫之危機,先爭取到可以再緩和空間。以個體經濟學賽局理論(Game Theory)觀點,齊普拉斯希望能獲得的是「納許均衡」(Nash Equilibrium)。

納許均衡是雙方各退一步,最後獲得雙方多不會滿意,但會接受之方案。齊普拉斯非常懂得運用賽局心理學,弱勢者要用強勢行為語言,才能突顯該國在金援與解決債務積極性,也才有退讓空間。弱勢者在面對強權時,只有以更強勢姿態,才能獲取讓步空間,達成自己次佳方案。因此,他一上任後就迅速提出,對希臘本身最有利方案,並與財政部長到各相關國家,與歐元區重要國家財長進行談判,甚至要求減記帳務。這種損人利己之方案,當然不會得到認同。上周歐元區財長會議代表,訪問雅典時就公然反對此項所謂「過渡性償債計劃」。更令人捏一把冷汗的是,齊希普拉斯竟然提到幾項,外界認為是相當具挑釁之議題:一、他威脅ECB,越是要求希臘撙節則為希臘與歐元區所帶來傷害只會越嚴重。希臘要積極財政政策,否則不利於歐元區。二、更大膽的是,他竟還提出要歐元最大領導國家德國,面對半世紀前佔領希臘期間傷害提出賠償;德國要對希臘提供第二次世界大戰之戰敗賠償金,以償還希臘在二戰期間,希臘提供給納粹貸款。齊普拉斯是那壺不該提那壺?他是瘋了?他難不成不知道,ECB全歐元區及歐盟最強國家是德國?他當然不是瘋了!我們認為,這一些悍然只是談判策略運用,希臘要的是金援、撙節減輕的金援。

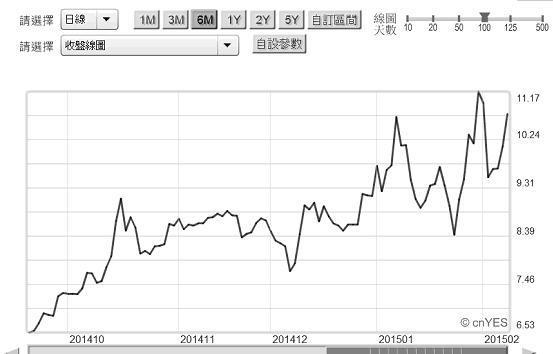

圖二:希臘十年期公債殖利率日曲線圖,鉅亨網債券

[NT:PAGE=$]

叁、齊普拉斯的策略會成功?

與2010年時相同,此次美國也介入希臘紓困案談判中。2010年至2012年間,美國總統歐巴馬,曾在希臘債務危機最嚴峻時,要求德國總理梅克爾對希臘讓步、趕快對它紓困。這次美國財長Jack Lew也要求,歐元區財長會議要對希臘債務處理提出有效方法;以免引發全球性危機。他認為目前獨強的美國經濟復甦,是無益於全球經濟,希臘債務違約問題沒處理好,最後還是會拖累該國。美國認為,ECB要做到讓全球投資銀行樂於投資希臘、與整個歐元區國家,才能解決歐洲債務沉積與通縮問題。美國財長還以1930年代,該國羅斯福總統解決「大蕭條」(Great Depression)之積極財政政策為例,認為希臘也要進行「新政」,以解決債務沉積、高失業率、及通貨緊縮問題。其實新政就是凱因斯學派的擴張財政政策。本文認為,雖然希臘政府已債台高築,但若能將未來金援有效率運用,仍能創造經濟復甦並償還債務。美國財長思考已經隱含,美國認為ECB或歐盟中央,目前對希臘的撙節應適度鬆解,讓希臘有進行「新政」之財政空間;擴張財政政策是需要資金的。

本文以希臘十年期公債殖利率日曲線圖檢視發現,此時此刻希臘十年期公債殖利率曲線圖二,並無顯著異常現象。近期該國十年期債最高殖利率,為2015年1月30日之11.17%;而2月9日為10.74%。雖然高於7%債務危機所界定臨界值,但並未像2012年2月1日時高到36.62%。本文推敲現象所呈現之事件意義,我們所指事件是「希臘債務違約事件」:一、因近期全球貨幣市場資金氾濫,尤其ECB於2015年1月22日宣告,將在3月推出每月600億歐元、歐元量化寬鬆貨幣政策(以下皆稱:QE)後,預期心理更使全球市場利率下降到歷史低點,應可進一步形容是資金已氾濫成災。二、由量化指標殖利率曲線圖,我們清楚可見齊普拉斯強勢鷹派談判高昂姿態,但並沒有引發該國債市恐慌;即求售公債者眾、因此殖利率大幅上揚。三、由此指標與美國財長希望希臘與歐元區能有新政之論,我們認為ECB對財政支出態度,正由最有紀律撙節策略,轉變為積極財政政策。四、這種以槓桿刺激經濟成長策略,以財務理論股東權益報酬率(以下皆稱:ROE)觀點是可行,適度運用槓桿將增加ROE;在2010年至2012年時,包括克魯曼在內美國經濟學家,多認為解決歐洲主權債務危機正確方法,是更積極刺激成長政策、不是撙節。在2012年中,主筆文對此並不認同。本文認為,應該齊頭並進,一方面還債、一方面振興產業;成長要積極、去槓桿也要積極,否則低利率環境一旦變遷,則債息負擔更重。五、以目前時空背景來看,有幾個變數對希臘經濟是有利的,就是目前弱勢、而未來還會再貶值之歐元匯價。本文發現,不管希臘產業結構如何,只要看目前國人因為日元貶值,對日本大阪、東京、名古屋、北海道旅遊的瘋狂,乃至於對東京房地產之驚豔,即可理解弱勢歐元,對歐元區經濟成長應漸會有正面效應。

圖三:希臘主權信用等級變遷過程,鉅亨網金融

[NT:PAGE=$]

肆、齊普拉斯的策略被ECB洞悉!

齊普拉斯與ECB、歐元區各國財長債務談判,將會獲得納許均衡?也就是ECB可能會對希臘債務協商,對希臘撙節措施做出讓步?本文認為,ECB其實在實質上,已經將希臘暫時對歐元使用「停權」。早在2月4日深夜,ECB突然宣佈, ECB暫停接受以希臘政府公債,做為希臘金融機構向ECB申請紓困貸款抵押擔保品。ECB此舉等同回應希普拉斯強勢債務協商姿態,逼迫齊普拉斯要接受ECB方案。這也意謂,ECB不承認希臘公債是歐元區合法有價證券;如圖三所示,希臘國家主權信用等級為CCC穩定,雖是垃圾債券;但其實很多高收益債投資,卻對此樂此不疲。

換言之,希臘境內所有金融機構,自今2015年2月4日起,不能以希臘政府公債向ECB借款;唯這些公債可用在對希臘央行抵押融資上。其實此一措施,在2012年上次債務危機最激烈時,也曾經執行過。ECB此項宣告,無疑將希臘金融體系陷入困境中。因為在希臘境內存款人會質疑,其存款之金融機構是否有足夠歐元,可完全保障他們在該家銀行的存款?存款人會因此而擠兌,使希臘金融體系發生危機。再由財務理論層面來看,公債等同一國貨幣,全球各國央行不多是以美元做為外匯存底?他們多是以美元定存、及美國政府債券為投資對象。ECB下令對希臘政府公債停權,等同希臘呈現半退出歐元區狀態。ECB想要將希臘逐出歐元區?ECB不是要在今2015年要開始執行QE?那每月600億歐元的QE,就不買希臘政府公債了?本文認為,ECB以此挪出對希臘談判籌碼。由此我們認為,希臘政府如果還想獲取後續金援,想要完全減記、豁免債務是不可能的。檢視希臘股價指數日K線圖四,其實我們也發現希臘新政權目前所提方案對該國金融市場是不利的。由股價指數觀點,股價指數雖未再跌回至2012年危機最低點,即611.16點;但自希普拉斯上台後至今,股價指數趨勢是下跌的,尤其是2月4日ECB宣告,不得再以希臘政府公債對其融資後,股價指數連跌3天。

圖四:希臘股價指數日K線圖,鉅亨網國際股

ECB在對希臘撙節上會做部份讓步!本文認為,齊普拉斯雖然提出,希望能夠減記部份債務;但以德國央行為首之ECB,其底線是「無法完全辦到」。而希臘政府則又希望不要以撙節換取金援,因為希臘人民生活已陷入困境。我們再回顧,齊普拉斯所提到本文上述之反撙節細節中,何種撙節措施是ECB可同意的。本文認為,就是第一項不再大幅裁員計劃,ECB 應可同意。因為大量裁員造成失業,進而使希臘年輕人自殺率增高。而第二項賤賣國產決策,操之於希臘政府,決定權不在ECB手上。第三項之房地產交易稅問題,希臘可以降低稅率,但全部豁免這也是不可能。

近五年以來為解決2008年金融風暴,各國央行不斷推出QE政策,美國、英國、日本、及將要進行之 ECB多是,本文研究過相關文獻對美國QE成果檢討。三次QE及一次扭轉性操作,並沒有使美國中產階級所得收入與淨資產增加。在2010至2013年間,美國中產階級收入並沒有增加,他們年收入由約5萬美元降了10%,而淨資產則降低20%。中產階級定義是,在「家庭所得」與「淨資產」兩種指標中,將全部樣本以高低金額區分為5等份(以下皆稱:Decile),中間的20%之Decile就是中產階級。以2010年為分類基礎,美國中產階級並沒有在FED所有QE政策中受惠,也因此貧富懸殊越來越嚴重。因此課征資本交易稅,已成現在與未來全球各開發國家財政政策主流。而第四項恢復到撙節前基本工資,這也是不太可能的。本文認為,ECB唯一可能讓步的是,希臘不再大幅裁員;因為解決通縮與降低失業率,這也是ECB推動QE之目標。

[NT:PAGE=$]

伍、結論:ECB或歐盟中央可能組委員會接管希臘財政?

本文認為:一、雖然希臘已由極端左派當權執政,擺出來對債務協商態度高且強勢,但這些多是談判與協商策略運用。齊普拉斯不會與ECB及IMF及國際投資銀行絕裂,就誠如美財長Jack Lew所言,希臘與歐元區多需要「新政」。一個需要國際投資之國家,其信用怎可能完全掃地?因此以長期觀點,齊普拉斯想要是希臘要有積極財政政策運作空間。二、回過頭來、站在ECB的立場,它有非常多方法可以運用:(一).撤銷希臘政府公債在歐元區有價證券之法律地位,是其第一步策略。(二).再來可能是接管希臘財政,或是記存希臘目前債務,就是不減免、但從此不再計息。以此促使希臘財政預算與決算趨向年度平衡,即收支預算平衡。ECB並同時對希臘啟動較為積極財政政策。(三).既然美國已經介入希臘債務處理,則其升息政策必然會考慮到對歐元影響。對希臘而言,FED升息將使歐元貶值更顯著,對希臘歐元債務負擔也多少有減輕效果。因此我們認為FED主席,不會完全因為希臘債務危機,而放棄對升息原有規劃。我們認為,ECB目前的思考是如何使希臘重生;而不是要逼迫它退出歐元區,除非它違約倒債!(提醒:本文為財金專業研究分享,非國際金融投資建議書,不為文中未來現實演變背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇