〈鉅亨主筆室〉美日兩國的「新」貨幣政策能成功?

鉅亨網主筆 邱志昌

壹、前言

什麼是新的貨幣政策(New Monetary Policy)?這是近期以來,被美國央行主席柏南克(Ben Shalom Bernanke)與日本自民黨黨魁安倍晉三「改良」後的經濟貨幣政策;這兩位金融與政治領導,打算以新的訴求來運作寬鬆貨幣政策,去解救陷在高失業率與失落已經很久的美國與日本同胞。美國聯邦準備理事會(以下稱;FED)在第四次寬鬆量化貨幣政策(以下稱:QE4,餘類推)中以「失業率降到6.5%以下,且通貨膨脹率在2.5%以下」為目標;安倍晉三則以通貨膨脹率要由1%提高到2%以上,解除日本的經濟長期通貨緊縮。兩種做法的是寬鬆政策,但訴求卻不一樣,兩者也都有異於傳統。

貳、貨幣政策是靠供給「量」與「價」-利率之機能

傳統的貨幣政策有兩大粗略之區分做法:一、Rule :透過適量的貨幣供給量增加或減少來影響經濟發展。亦即,如果將貨幣供給量顯著增加,則最後會透過總體經濟的總合需求 (Aggregate Demand,簡稱:AD)與總合供給(Aggregate Supply,簡稱:AS)的模型機能變動,使國民所得(Y)增加;在理論上常以P與Y為平面坐標的縱軸與橫軸(即X與Y軸)去分析。如下圖一。

圖一:總體經濟AD與AS總供需模型,本文自繪

這個理論被規則(Rule)貨幣學派所運用,他們認為貨幣成長率必需配合經濟成長的速度,不能過量;例如:假設我國2013年的經濟成長率為3.5%,則中央銀行就必需適度增加貨幣供給量(M2)10%(此為假設,實際需以計量模型試算);主張以規則方法(Rule Monetary Policy)配合經濟成長的學者認為,這才是最佳的貨幣政策;因為這會避免貨幣供給增加的一些副作用。本文認為,這是古典學派的做法,因為他們認為貨幣是「配合」經濟發展;在他們那個時代裏,沒有現在的衍生性金融商品與塑膠貨幣(信用卡),也不會看到現在的連動債與不動產抵押債等等;因此,他們可能無法逆料幾十年後全球金融貨幣市場的厲害,它已經不是一層面紗而已;他們希望貨幣與金融市場就當乖乖牌就好了,這當然不是現代貨幣政策的主流思考。

二、Weight :所謂Weight就是權衡貨幣政策,就是「看著辦、有必要就出手」的貨幣政策。這就是,這一派的學者認為,在經濟成長的過程中,貨幣政策可以扮演一個很有影響力的角色,它可以積極運作影響經濟成長。因此,有需要的時候,就可以運用積極貨幣政策來達成經濟成長目的。舉實例說明,FED的QE1到QE4就是在這種思維大綱下,所想出來的寬鬆貨幣政策。權衡學派認為,在實體經濟中,權衡的貨幣政策在宣告後,會使廠商或是投資者產生「應變行為」,進而使產出與國民所得發生變化;在此邏輯下,FED以這幾次寬鬆的QE政策,則會使市場資金寬鬆,廠商融資(Finance)成本降低、舉債容易、低資金將激勵投資,廠商投資增加、產出就會增加。

第一種Rule的理論是注重「貨幣數量」的效果,透過貨幣數量的增減,如M1b或是M2之增加,對國民所得造成影響;第二種Weight是透過「市場利率」的上升(緊縮政策)或下降(寬鬆政策),對金融與經濟發揮影響力。前者就是注重「量」,後者就是注重「價」。貨幣供給量,如FED所言:QE4每月以450億美元買進公債;450億美元就「量」。雖然明眼人都知道,這種量絕對會使未來貨幣市場的利率下降,但FED也只有說維持低利率,它也不提「價」了。

叁、FED葫蘆裏賣什麼膏藥?

FED當然不必再提市場利率了,因為美國利率水準已經夠低了,以美國短期的公債殖利率來看,自2008年至今幾次QE之後,利率都已經低到不能再低了。使用貨幣需要代價?當然要!使用錢的代價就是無風險利率;在財務理論上,大多以一年期或近似期間的公債市場殖利率為Free Rate(無風險利率)。如下圖,兩年期公債殖利率為1%以下。

圖二:美國短期兩年期公債殖利率圖,鉅亨網債券

FED對於量的在乎超過價,這當然是一種「情勢使然」;如果現在美國的長期利率在7%以上,你看看FED會不會提到「價」目標,即利率水準?7%的市場利率水準是很難維持住股票的多頭行情的,因為試算一下就知道;每年複利的結果,到期日的報酬率會高到讓你不想去賺股票的錢,會使資金全跑去定存或是相關產品上去。這只要看2012年我國金融業中銀行業務與證券業務的落差就知道;今年銀行理財專員所熱賣的儲蓄險,其實它們的利率多還是3%還不到,就已經使證券市場的游資拼命游過去了,理財專員年終獎金好到令證券業務員跳腳。如果市場利率是5%?那股市每日成交金額肯定是臉色鐵青到不行。

過去美國在葛林斯班(Alan Greenspan)擔任FED主席時代,也使用過寬鬆與緊縮的貨幣政策。在1990年之前美國道瓊工業指數多還不到3,000點。葛林斯班自1990年到2000年之間以長期寬鬆、短期緊縮的貨幣政策造就美國高科技產業的蓬勃發展、使美國經濟發展趨於繁榮;道瓊指數由3,000點漲到萬點以上,但也促成通貨膨脹。

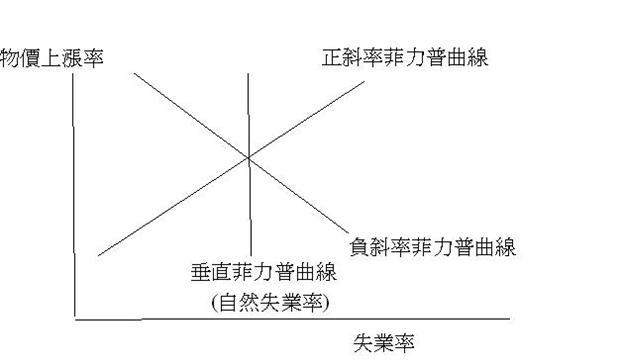

天下沒有白吃的飯局,凡事利害與共、融辱雙生。在國民所得要增加的前提下,如果動用寬鬆貨幣政策,則會使就業率增加,但同時也會使物價上揚。這就是我們常講的菲力普曲線理論(Phillips Curve Theory)。在理性預期學派(Rational Expectation)未出現之前,菲力普曲線是負斜率的,因為在沒有理性預期學派加入總體經濟理論的戰局前,所有的經濟理論都是以適應性預期(Adaptive Expectation)為經濟理論中,行為者(消費者與廠商、政府)的行為準則。

所謂適應性預期就是,行為者對於未來的經濟變數皆以過去(Past Periods)資料做為判斷的依據,不會去對未來情勢演變先推演,再來做現在的策略。這當然是違人的理性,明知山有虎,當然不會偏向虎山行,除非「吃錯藥」。但因為在當時,經濟理論只有統計與數學理論做為推導;但近幾十年來,計量經濟,物理學、微分方程、數理統計學等等,由於有電腦程式運算,可以大量資料做驗證,因此理性預期學派由理論的濫觴到數量驗印後的確認。理性預期學派的加入使得部份的經濟學理論產生變化。

本文認為,其中最大的、影響貨幣政策最深遠的變化,就是在理性預期行為邏輯加入菲力普曲線理論之後,這一條原本負斜率的曲線會變成正斜率、也會變成垂直線(Vertical Straight)。這就神奇了,前者是說:動用寬鬆貨幣政策之結果是失業率與通貨膨脹同時增加?本來要救失業的,最後救援成功、但也把物價推上去。這當然表示,在人們如果能預期到貨幣政策的未來,那貨幣政策的效果就會減弱,也就是只有預期不到(Un-anticipated Parts)的那一部份會有效果,其它被預期到的(Anticipated Parts)只會造成通貨膨脹。

圖三:菲力普曲線,本文自繪圖

這種推演看起來好像似曾相識,沒錯,這種情勢就是現在我國平民百姓近幾年來一直在叫的:薪水沒漲(國民所得沒增加),但早午餐潛艇堡與雞腿飯一直漲(通貨膨脹)。但請別誤會,本文沒有將此責任歸因於中央銀行貨幣政策。我國的菲力普曲線是否是正斜率,這需要做計量經濟學的驗證,本文不能草率定調。

不過將此推導用在美國聯準會的QE4政策,倒是很好去推導QE4的影響力。本文的推導是:因為國際金融市場對扭轉性操作(Twist Operation)政策到期後的策略都早已有預期,但對FED將QE4政策目標與通貨膨脹及失業率掛勾。這真是沒想到的;依照正斜率菲力普曲線的推導,前者只會造成物價上揚,但後者還是對就業有助益。

肆、寬鬆貨幣政策的悲歌:垂直而降的菲力普曲線

所謂:垂直而降,不就是像我國海鷗部隊的神勇海上救援?錯了!理性預期學派更極端的推導是說,在人們能夠、有能力完全預期(Full Expectation)到貨幣政策,則他們會事先就反應(Take Reaction),在政策還沒出來前,大家多已經把該做的調整策略多做完了,因為人民「理性」嘛!最後QE出台時,沒人理它、沒人興奮、沒有效果,最後菲力普曲線變成是一條直線;也就是說,寬鬆的貨幣政策對失業率的下降一點用處多沒有,最後只造成物價上揚;全部的好處多給物價拿去了,再多的寬鬆貨幣政策多會被物價吸上去了。這不是偷雞不成蝕把米?的確是這樣!

如果注意到黃金價格在QE4的走勢,與我國商務不動產的近一年上漲這兩種情境,也可發現這也是「似曾相識」。因為國際金價就在QE4前幾周顯著上揚,在QE4出台後反而跌到近幾個月以來的低價區。我國都會區商務不動產也一樣,QE3出台後,房地產業者就已經以會FED會再推QE為訴求,建議壽險公司買商務不動產。

這種垂直而降的菲力普曲線真不好,因為再怎麼使力,失業率就是下不來,而如果真實的情勢演變是這樣,而且每次寬鬆貨幣政策多被完全透視到(Full Perfect Insight),一但使這條菲力普曲線垂直而降的話,那被這條垂直線「電到」的失業率,就是自然失業率(Nature Rate)。

伍、窮則變、變會通?

這之所以為什麼一個寬鬆的貨幣政策必需要「各自表述」的原因,因為知識發達與教育水準進步,在現在經濟世界中,所有人多有能力預期到未來市場與政策方向;這最顯著的例子,不就是今年歐洲主權債務危機最熱的6月,鴻海集團郭董事長不就已經說,FED之QE3最後一定會做,後來就應驗了不是?可能就是這樣預期,因此鴻海對於一些經營策略也因此提早因應,例如一直想入股日本面板大廠夏普公司,郭董事長這一些策略也就是理性預期學派要表達的現實世界現象。

那反過來,如果是FED的決策者,那應該怎麼做才會使自己的寬鬆貨幣政策有用,不至於會搞到灰頭土臉?就是要像FED這樣不斷出新招!因此,本文認為以菲力普曲線理論與理性預期學派的觀點來看,目前在國際經濟學派所談論的QE4或安倍晉三的寬鬆政策目標,嚴格而言多不是顯著有異於傳統的貨幣政策理論,只是將政策目的由傳統的國民所得增加之目標,改變為針對就業(FED)與通縮(日本)。

本文認為,政策最後之效果是否有用,在於政策執行時,市場機制(Mechanism)的連結,是否有效率。本文記得,FED之前在QE3政策出台時,明白表示要將資金買MBS(不動產抵押債券),這就擺明了這一些資金的流向就是很清楚跑到不動產去,有利於美國的不動產開發商。眾所周知,落實貨幣政策有:調整存款準備率、信用管理、與公開市場操作;這是傳統貨幣理論中就已經非常普遍的方法。最有用的、本文認為在這三者之中,機制最有效率的是信用管理。它是最有針對性的;如我國歷年以來每次要喝止不動產炒作,就是主管機關下令各行庫對土地開發商貸款緊縮、限期開發。

陸、結論

其實,寬鬆政策也一樣,就像上述我國主管機關與FED的做法,都要有明確的針對性,否則會有其它副作用;貨幣政策越沒針對性、副作用會越大。本文認為,以FED推陳出新的貨幣政策新思維之演變,若再有QE5、QE6,其政策的針對性會越清楚,也就是政策為何而來,以何為目標多會更明確。因為此次QE4只講就業與通貨膨脹目標,這也是很籠統的。

當然,這也可能是本文以外行人在講內行人的話,因為在政策機制問題上,FED必然也會有思考,要以那一種路徑(Rout)、那一種機制去達成目的;但,這部份本文與國際媒體或外部人一樣、與FED及美國各銀行兩者之間是「資訊不對稱」的。FED如果不這樣做,它的政策效果就會不斷地被打折扣,幾經折騰後,它那一條菲力普曲線就會由負斜率變成正斜率、Finally就轉成垂直線,貨幣政策對失業率的救援就沒效果了,因為它就是Natural Rate(自然失業率)了。本文對美日兩國的積極與果敢,給予最大祝福並樂觀其成!

最後,本文得說,本文已盡全力對當前之貨幣政策演變,拋磚引玉;但對如此複雜之專業,本文還是孤陋寡聞、才疏學淺;若有闡述不正確之處、請給予寬容與包涵,感恩!

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇