2015年晨星基金市場年評

鉅亨台北資料中心 2016-01-30 16:23

◆整體基金市場表現概述

全球貨幣競貶為2015年的投資市場揭開序幕。其中,歐、美貨幣政策方向,不斷讓全球股市出現波動,加上中國處於調整經濟結構的進程,經濟大幅降溫,國際原物料商品及能源價格因此持續探底,致使投資市場出現大幅震盪,更造成2015年8月24日黑色星期一的全球股災。

所幸,中國積極推出經濟發展政策,及美國聯準會終於符合市場預期的在12月宣佈升息一碼,有助穩定投資信心,全球股市於2015年漲跌互見,其中又以歐股表現為最佳。

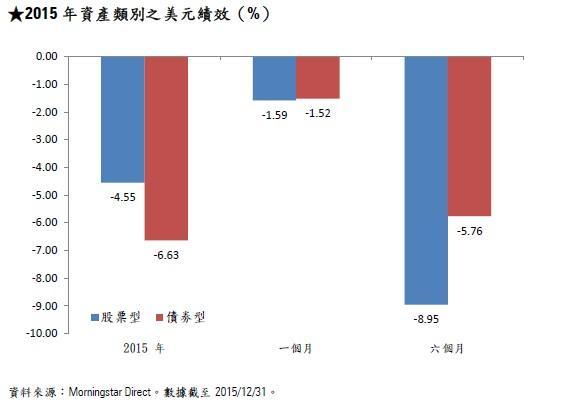

2015年,整體台灣核備銷售的股票型基金美元報酬率為負4.55%,債券型基金的美元報酬率則為負6.63%。

◆地區國家股票型基金表現概述

◇美國升息一碼

雖然,國際貨幣基金曾於2014年年底指出,美國將是2015年唯一經濟成長的經濟體,但美國2015年第一季卻深陷嚴寒氣候及罷工事件的突襲,經濟數據表現不佳,可喜的是隨著氣候轉暖,經濟活動也逐漸恢復動能。儘管通膨持續受到國際能源價格下跌的影響而維持於低水平,消費者信心指數亦呈現交錯,然房地產市場漸入佳境,營建許可增加,加上非農就業數據於第四季出人意外的上揚,薪資微幅增加、兼職人數減少,失業率穩定維持於聯準會的充分就業目標率5%,讓聯準會終於在12月15-16日的利率會議中宣佈,將聯邦基利率區間自0%-0.25%上調至 0.25%-0.5%。

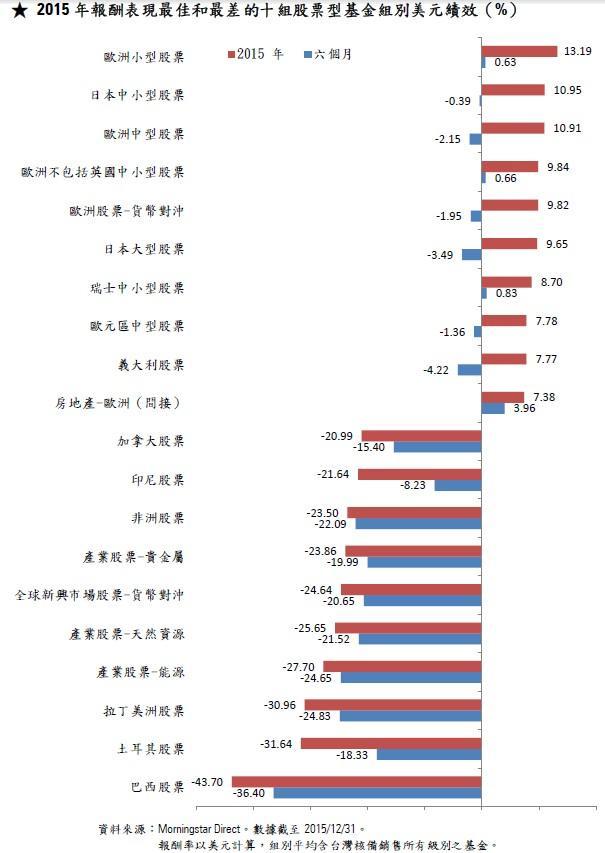

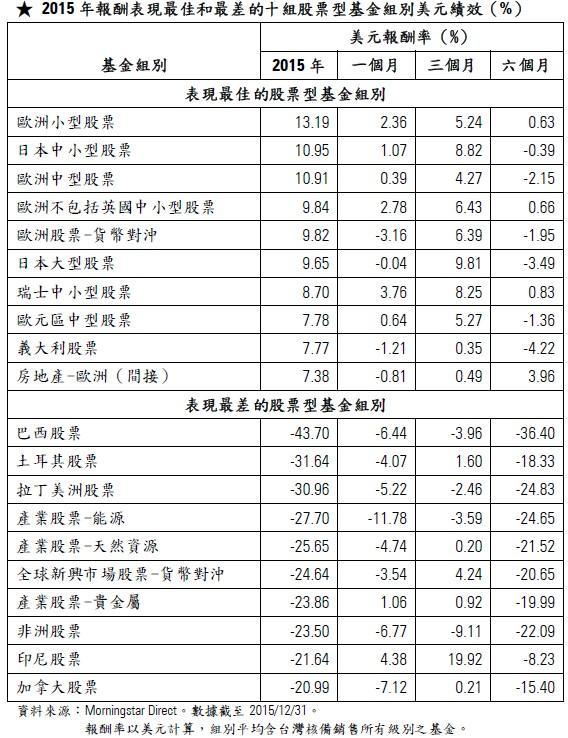

2015年,美國三大指數皆以上揚結束,漲幅在0.05%-1.09%間,羅素2000指數則上漲3.12%,美國股票型基金組別中,美國小型股票型基金組別表現最佳,美元報酬率2.02%,美國股票-貨幣對沖基金組別表現最差,美元報酬率為負2.13%,其餘美國股票型基金組別美元報酬率在負0.04%-1.23%間。

◇加拿大經濟倍受國際油價所拖累

全球經濟動能放緩,國際能源與原物料商品市場供需失衡,能源價格疲弱不振,致使加拿大於2015年1-2季減少原油生產。然受到樂觀的美國經濟前景所帶動,加拿大企業信心在國際能源價格下跌的環境中得以持平。由於國際能源價格於2015年重挫34.97%,及聯準會升息的影響,能源與金融類股無法於2015年有所表現,加拿大TSX綜合指數下跌11.09%,加幣則重貶16.62%,加拿大股票型基金組別美元報酬率為負20.99%。

◇巴西連遭降評

由於中國經濟放緩,影響巴西原物料商品出口,進而拖累該國經濟增長前景,再加上該國財政面臨入不敷出的困境,及總統羅塞芙遭受調查,政治情勢不穩,標普及惠譽等信評機構於是將巴西的信用評級調降至垃圾等級。

雖然,該國十一月的利率會議決定維持基準利率於目前的14.25%不變,但巴西央行暗示,若通膨加速上揚,不排除再升息,以對抗高通膨。該行表示,2015年全年通膨率預估為10.8%,並調降2015年GDP的預測至負3.6%,且預測2016年巴西經濟將衰退1.9%,2016年第1季通膨率預估為9.2%,但至2016年年底將降至6.2%,2017年底通膨率則將降至4.8%。

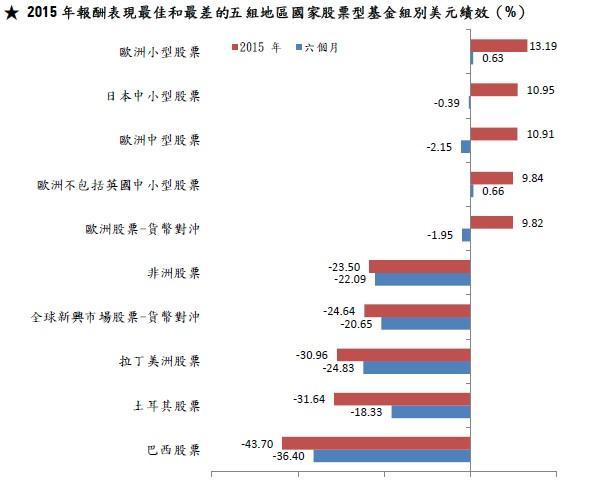

受到經濟前景黯淡、聯準會升息加速外資流出等負面因素影響,2015年巴西盧布兌美元重貶32.81%,巴西Ibovespa指數下跌13.31%,巴西股票型基金組別美元報酬率為負43.70%,成為2015年表現最差的基金組別。

儘管墨西哥IPC指數僅微幅下跌0.39%,然由於墨西哥披索貶值14.66%,再加上巴西股、匯齊跌的表現,致使拉丁美洲股票型基金組別表現因而受挫,該組別年初迄今美元報酬率為負30.96%。

◇歐洲央行延長貨幣寬鬆

雖然,目前能源價格處於低水平,有助於提升歐元區內需市場的消費力,但受到以中國為首的新興市場經濟放緩之影響,該區域整體經濟成長及通膨回升的速度受到拖累,歐洲央行因而於12月宣佈延長購債執行期至2017年3月,且將購債的債種擴大至以歐元計價的地方債,亦不排除再次延長購債期限,並宣佈將隔夜存款利率從負0.2%降到負0.3%。該行亦同時下調2015-2017年歐元區的通膨率至0.1%、1%、1.6%,但上調2015-2017年歐元區經濟成長率至1.5%、1.7%、1.9%。

雖然,義大利10月份的領先指標展現該國經濟有出現進一步擴張的趨勢,然12月份的消費者信心下降,同時該國統計局亦表示,儘管義大利製造業數據正向,但營建業仍屬疲弱,且民間消費與勞動力市場則出現下行趨勢。此外,四家義大利銀行於2015年年底面臨破產危機,在歐洲央行的要求下,計劃將於2016年春季賣出。

儘管歐洲股市於2015年歷經希臘債務危機再起、歐盟對俄羅斯的經濟制裁、德國福斯汽車測試報告造假醜聞、中國經濟放緩、國際油價持續探底,及聯準會搖擺不定的升息行動而出現劇烈震盪,所幸國際油價於12月底回穩,再加上歐洲央行持續貨幣寬鬆政策的決心提振下,泛歐600指數於2015年上揚6.79%,義大利MIB指數、德國DAX指數分別上揚12.66%、6.85%。

歐洲地區股票型基金組別部分,由於受到歐元及英鎊別貶值10.23%、5.47%的拖累,歐洲小型股票型、歐洲中型股票型基金組別美元報酬率分別下降至13.19%、10.91%,其餘組別美元報酬率約為負4.18%-9.84%。歐盟地區單一國家基金組別中,義大利股票型、德國大型股票型基金組別表現最佳,美元報酬率分別為7.77%、5.08%。英國靈活型股票型基金組別美元報酬率為負9.75%,為表現最差的歐盟單一國家基金組別,其餘單一國家基金組別美元報酬率在負4.38%-3.64%間。

瑞士聯邦經濟事務部指出,強勁的瑞士法郎加上全球貿易於2015年1-3季放緩,致使該國經濟於2015年上半年幾乎未見增長,甚至於第三季出現幾近停滯,無助於提振瑞士第四季的企業信心。因此微幅下調該國2015年經濟成長率至0.8%,但估計該國經濟將於2016年逐漸加速增長至1.5%,2017年則將進一步上揚至1.9%。

雖然,瑞士國家銀行於2015年1月15日宣佈瑞士法郎走勢與歐元脫鉤,然受到中國經濟放緩,市場避險需求增加的影響,該國央行持續干預其貨幣走勢,致使瑞士法郎於2015年出現大幅波動,最終兌美元僅微幅貶值0.73%。受到貨幣走強及外銷市場需求不振的影響,市場預估該國經濟將維持疲弱表現,瑞士SMI指數於2015年下跌1.84%,瑞士大型股票型基金組別美元報酬率為0.38%(僅二檔),瑞士中小型股票型基金組別美元報酬率為8.70%(僅一檔)。

◇俄羅斯受油價探底所拖累

仰賴原油出口的俄羅斯經濟,於2015年飽受國際油價下跌不休的拖累,再加上該國與烏克蘭的軍事緊張關係、土耳其的軍事挑釁事件,及歐、美對俄羅斯進行多方制裁,都讓該國2015年、2016年的經濟前景黯淡無光,標普及穆迪因而陸續於2015年調降俄羅斯的投資評等至垃圾等級。

2015年,俄羅斯RTSI指數下跌4.26%,然受到國際油價下挫34.97% (2014年7月1日-2015年12月31日,布蘭特原油下跌66.85%)、該國央行數次降息,及國際制裁導致外資陸續轉向的影響下,俄羅斯盧布已貶值17.85%。

雖然,俄羅斯股、匯市表現不佳,但台灣核備銷售的俄羅斯股票型基金多為美元計價,因此表現並未受到大幅影響,該組別2015年的美元報酬率來到5.73%,名列表現最佳的前二十名組別之列。

◇土耳其國會大選

土耳其於2015年持續受到中國經濟放緩、聯準會動向的影響,加上該國國會大選後,執政黨未能取得過半席次,政治風險升溫,所幸11月的國會重新選舉,執政的正義黨意外席次過半,政治風險降低。儘管信評機構肯定該國財政穩健,但受到俄羅斯的經濟制裁、聯準會升息的影響,土耳其伊斯坦堡100指數2015年下挫16.33%,新土耳其里拉則是貶值達19.91%,台灣核備銷售的土耳其股票型基金組別美元報酬率為負31.64%(僅一檔)。

◇中國經濟泡沫化

中國經濟數據於2015年呈現下行走勢,其中又以市場關注的採購經理人指數表現最為明顯,儘管非製造業採購經理人指數始終維持於50以上,並於十一月略為回升至53.6;然製造業採購經理人指數則從2015年8月開始一路滑落至50以下,11月已降至49.6。北京官方因此於2015年進行二次降息、二次降準、三次雙降,然中國經濟第三季的經濟成長率仍降至6.9%。

除了貨幣寬鬆以外,中國官方也積極釋出設立亞投行、一帶一路、中國十三五計劃等內、外發展並行,以達到消化產能與經濟結構轉型目的之經濟發展政策。

儘管經濟數據不佳,然十一月的國營企業獲利降幅縮小,顯示中國最壞的情況已過,且十一月份的百貨零售數字較去年同期增長11.2%,優於預期,再加上恢復IPO的資金效應,上證A股指數於2015年上漲9.29%,中國股票-A股基金組別美元報酬率為5.06%,中國股票型基金組別美元報酬率為負2.61%。

◇日本並未再次擴大貨幣寬鬆規模

日本方面,該國央行曾多次表示,該國經濟活動受到內需市場的提振持續溫和復甦,惟日本商品生產與外銷卻因新興市場國家的經濟放緩所壓抑,進而讓日本經濟復甦力道受限。該行於12月進一步指出,隨著新興市場經濟改善,日本出口將可望溫和增加,企業固定資本支出預期將隨著獲利改善而增加,國內的內需市場也將隨著就業市場持續改善而保有動能。整體而言,該國通膨將持續受到國際低能源價格的影響而維持於低水平,但日本經濟仍持續穩定復甦的軌道,因此未於2015年擴大貨幣寬鬆規模。

雖然,有來自國際動態的干擾,但在日本最大的退休基金投資日股、日本郵政集團的IPO,及日本企業獲利良好的推升下,日經225指數及東正二部指數於2015年分別上揚9.07%、7.71%,日圓則由於避險需求的增加,微幅貶值0.33%。日本大型股票型、日本中小型股票型基金組別美元報酬率分別為9.65%、10.95%。

◇新加坡倚賴內需市場維持增長

新加坡央行指出該國經濟於2015年第三季增長1.9%,優於第二季。此外,國際油價下跌,刺激交通運輸與倉儲業務增加;但製造業則持續受到國際市場需求疲弱的拖累。該行預估新加坡經濟將受到內需市場的支撐,維持溫和成長,2015年經濟成長率將接近2%,2016年則將在1%-3%間。

新加坡海峽指數於2015年下跌14.34%,新幣則貶值6.59%,新加坡股票型基金組別美元報酬率為負16.25%。

◇油價、聯準會、中國經濟左右印尼表現

印尼新任總統左科威上台後,國內外對其改革的競選承諾寄予厚望,然受到中國經濟放緩、國際原物料商品價格下跌、美國聯準會升息等消息影響,印尼國家財政風險攀升,促使外資持續於2015年流出印尼市場。即便左科威於第三季陸續宣佈稅務優惠、簡化行政流程等舉措,都未能成功挽留外資。

印尼官方鑒於股、匯跌跌不休而進場干預,然受到國際經濟情勢嚴峻、外資持續轉向的拖累,印尼JSX綜合指數仍於2015年下跌12.13%,印尼盾則貶值10.16%。印尼股票型基金組別美元報酬率為負21.64%。

◇非洲表現亦受到能源、中國、聯準會所影響

非洲最大製造業經濟體南非於2015年接連面臨國內罷工、缺電、財政部長更替所引發的政治隱憂、國際能源與原物料商品價格疲弱、中國經濟放緩,及美國聯準會升息等突發事件與消息的挑戰。

南非央行於11月公布的貨幣政策會議紀錄顯示,由於企業信心不足,導致該國經濟增長前景黯淡,並下調南非今、明兩年GDP增長率分別至1.4%、1.5%,但對2017年經濟增長率預測維持在2.1%不變。同時該行指出,在聯準會升息腳步趨近,對其貨幣及通膨前景造成壓力,若不盡快採取行動,會進一步拖累該國經濟表現,因此於十一月月中先行宣佈升息一碼。

雖然,南非央行宣佈升息,企圖降低聯準會升息所引發資金轉向的效應,但蘭特幣仍於2015年貶值25.34%。南非股市雖受到國內外消息影響,出現震盪表現,但南非JSE All指數最終於2015年上揚1.85%。但南非股市的微幅上漲,無助於整體非洲股市的表現,非洲股票型基金組別2015年美元報酬率為負23.50%。

◆產業股票型基金表現概述

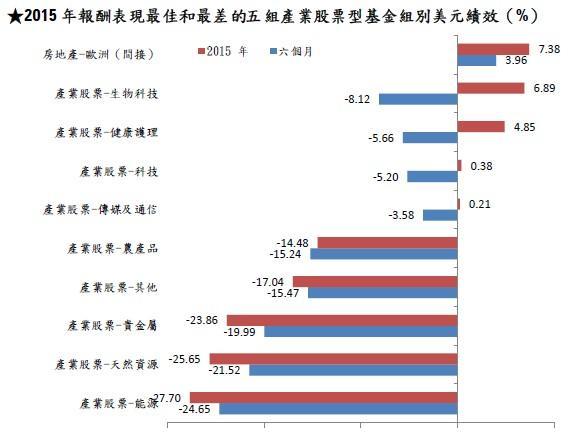

受到併購消息、主要生技大廠未來獲利成長空間尚佳、美國FDA繼續加速新藥品的審核等正面訊息影響下,那斯達克生技指數於2015年上揚11.42%,產業股票-生物科技基金組別美元報酬率為6.89%。

健康護理類同樣受到併購(如:輝瑞併購愛力根),與FDA加速新藥及孤兒疾病藥物審核的正面訊息激勵,產業股票-健康護理基金組別基準指數MSCI World/Health Care指數於2015年上揚7.09%,該組別美元報酬率為4.85%。

雖然,貴金屬價格於2015年間,受惠於市場風險升溫、中國及印度投資人的加持而受到微幅推升,但貴金屬的替代性投資需求,隨著聯準會升息而降低,加上貴金屬採礦公司增產,致使貴金屬價格難有表現,產業股票-貴金屬基金組別2015年美元報酬率為負23.86%。

受到新興市場經濟放緩、已開發市場僅溫和成長,大幅降低對能源的需求,再加上OPEC會員國及俄羅斯都未能減產,而伊朗預計將於2016年加入產油戰局的影響下,能源價格於2015年持續探底布蘭特原油於2015年下挫34.97%,產業股票-能源基金組別美元報酬率為負27.70%,產業股票-天然資源基金組別之基準指數MSCI World/Energy指數於2015年下挫22.17%,該組別美元報酬率為負25.65%。

同樣受到新興市場經濟放緩,降低對國際原物料商品及能源的需求影響,產業股票-天然資源基金組別之基準指數S&P Global Natural Resources指數於2015年下挫24%,該組別美元報酬率為負25.65%。

根據聯合國糧食及農業組織所提供的FAO食品價格指數(FAO Food Price Index)於2015年較前一年下降約19%,並為連續第四年價格下滑,反映出市場需求疲弱,及美元走強,無助於增加對農產品需求的環境。產業股票-農產品基金組別之基準指數S&P Global Agribusiness Equity指數於2015年下跌11.07%,該基金組別美元報酬率為負14.48%。

科技類股於2015年陸續受到市場正向消息所影響,帶動該類股的表現。蘋果終於在2015年成為那斯達克成份股,同時該公司於2015年推出的iPhone 6與6S陸續創下新銷售量,加上中國與美國民眾消費習慣轉變,網路消費增加,有助於科技相關行業的獲利前景。產業股票-科技基金組別之基準指數MSCI World/Information Tech指數於2015年上揚4.76 %,該基金組別美元報酬率為0.38%。

通訊類股於2015年受到產業併購消息的影響,使產業股票-傳媒及通信基金組別之基準指數MSCI World/Telecom Services指數於2015年上揚2.53%,該基金組別美元報酬率為0.21%。

歐洲房地產市場在低利環境,有助刺激民間貸款,促進活絡房地產市場交易,同時經濟出現復甦跡象,加上中國投資人的青睞下持續成長。不僅租金上揚,房屋及辦公室空置率穩定下降,企業盈餘隨之持續改善。同時,機構投資人對於德國住房市場的交易未見降溫。以上種種樂觀因素,帶動歐洲房地產市場投資表現,但受到歐元貶值10.23%的拖累,房地產-歐洲(間接)基金組別之美元報酬率僅7.38%。

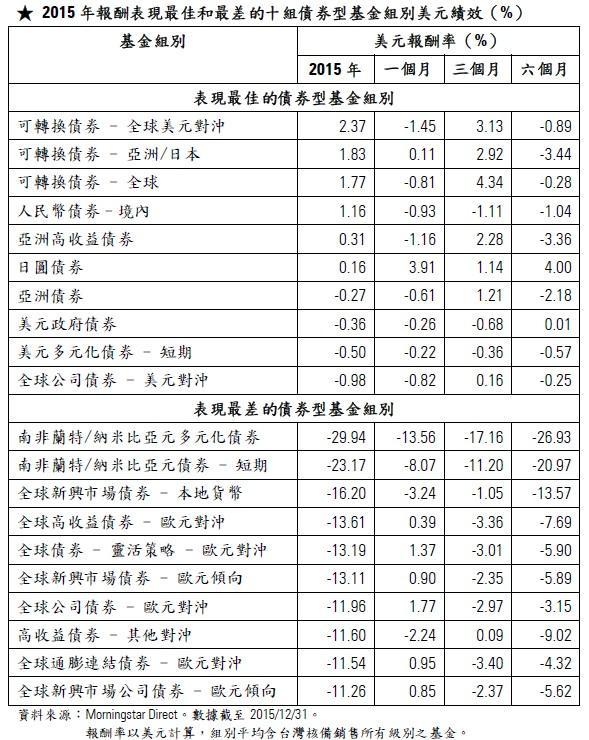

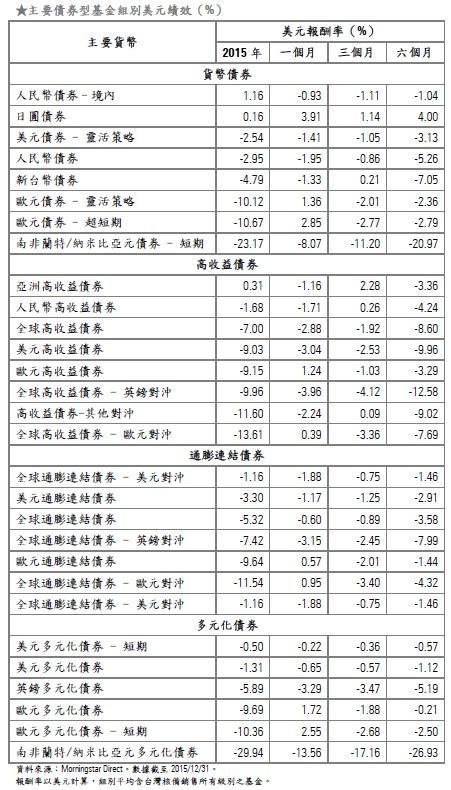

◆債券型基金表現概述

受到希臘危機及歐元區經濟陷入衰退的影響,促使歐洲央行進行貨幣寬鬆政策,且在聯準會將升息的預期心理下,投資人將資金轉往風險較低且收益率較高的美國公債市場,進而推升美國公債價格。

然希臘危機之後,中國經濟降溫影響全球投資信心,再次推升美國、德國等公債價格,公債殖利率因而回落,所幸隨著美國聯準會正式升息,美國、德國10年期公債殖利率則出現回揚走勢。

整體而言,2015年債券投資表現不盡理想,美國銀行美林高收益債券指數、巴克萊通膨連結指數都以下跌結束。受到能源、原物料商品價下挫的影響,相關產業的違約風險升高,利差因此擴大。加上聯準會僅於2015年12月微幅升息一碼,對收益率已甚低的固定收益商品並未有太多幫助。

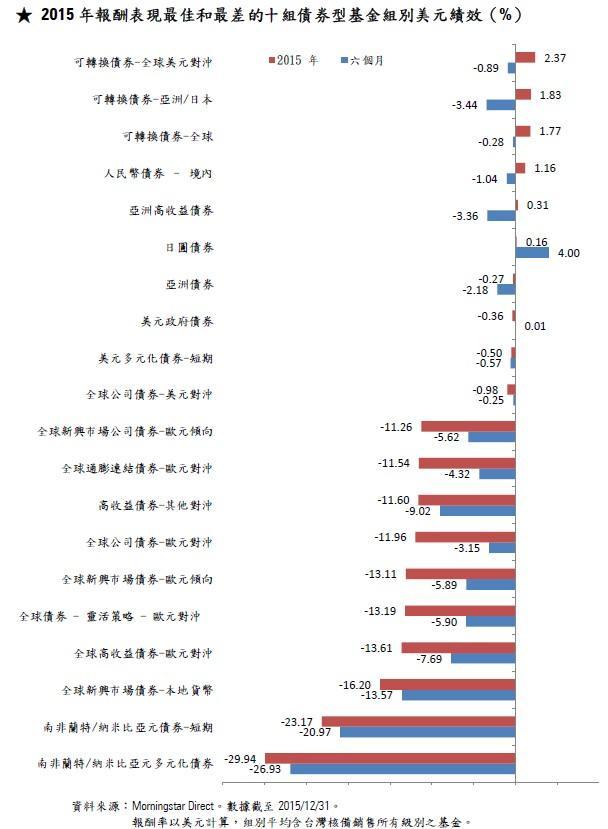

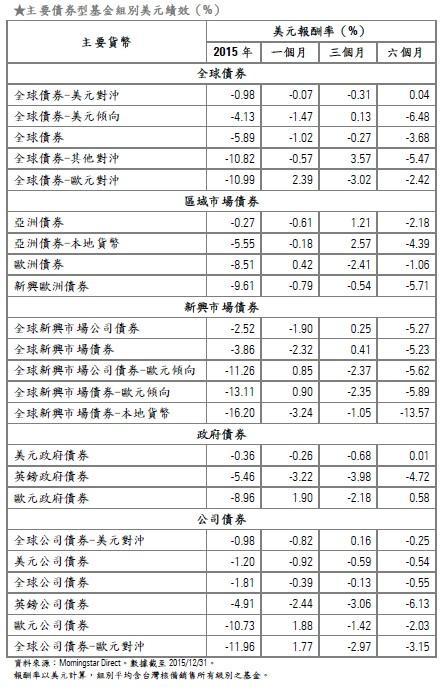

受到國際布蘭特原油持續探底、全球經濟預期將維持疲弱,再加上聯準會升息動向的影響下,投資等級債券投資人恐面臨資本損失的隱憂下,巴克萊全球通膨連結債券指數2015年下跌4.97%,而通膨連結債券型基金組別之美元報酬率亦皆為負值。其中,全球通膨連結債券-美元對沖基金組別美元報酬率為負1.16%。受到歐元貶值幅度較大的拖累,全球通膨連結債券-歐元對沖、歐元通膨連結債券型基金組別美元報酬率分別下降至負11.54%、負9.64%。

受到主要新興市場經濟體成長放緩,及聯準會利率動向的影響,資金陸續轉向,然資金於第四季出現回溫,摩根全球新興市場債券指數

2015年上揚1.23%。受到美元指數大幅上揚的影響,新興市場債券基金組別之美元報酬率都受到侵蝕,2015年全球新興市場公司債券型基金組別美元報酬率為負2.54%,其餘新興市場債券型基金組別美元報酬率在負16.20%-負3.86%間。

由於高收益債券之發行者多屬能源產業,因此在能源價格持續下行,及聯準會升息議題的影響下,能源相關企業的償債能力備受考驗。而2015年12月份美國Third Avenue停止投資人贖回的消息,更大幅提高投資人的風險意識,投資人對高收益債券避而遠之,美國銀行美林全球高收益債券指數於2015年下跌4.17%。亞洲高收益債券型基金組別是唯一美元報酬率為正值的高收益債基金組別,美元報酬率為0.31%。受到歐元貶值的拖累,全球高收益債券-歐元對沖基金組別的美元報酬率來到負13.59%,其餘高收益債券型基金組別美元報酬率在負13.61%-負1.68%間。

持續受到原物料商品價格下行、缺電、勞工暴動、政治風險升高等因素的影響,南非蘭特幣不斷貶值,儘管曾受惠於短暫的資金避險需求,及南非央行早一步於11月中宣佈升息一碼的效益,然南非蘭特幣於2015年仍貶值達25.34%。南非蘭特/納米比亞元多元化債券(僅二檔)、南非蘭特/納米比亞元債券-短期債券型(僅一檔)基金組別之美元報酬率分別為負29.94%、負23.17%,成為2015年表現最差的二組債券型基金組別。

儘管美股漲跌互見,然歐股及日股表現理想,加上美元對沖策略奏效,可轉換債券-全球美元對沖基金組別表現最佳,美元報酬率為2.37%。

受到日本股市表現優於歐、美股市的影響,可轉換債券-亞洲/日本基金組別美元報酬率為1.83%。其餘可轉換債券基金組別美元報酬率在負7.85%-1.77%間。

◆晨星股票與債券市場展望

2016年甫始,全球股市即受到中國12月份製造業採購經理人指數表現不如預期的影響,導致中國股市下挫,而融斷機制的啟動,更加深投資散戶的恐慌心理,賣壓出籠甚至引發流動性不足。雖然,中國證監會於1月7日晚間宣佈暫停融斷機制,中國股市因而於8月稍稍回神,亞股也出現反彈,但後續無力,全球股市仍持續疲軟走勢。

儘管如此,我們的經濟研究董事Robert Johnson認為,中國正經歷經濟結構轉型期,所以目前的陣痛期是必然的現象,若投資人計劃佈局中國市場,要抱持長期持有的態度,畢竟,中國雖然經濟放緩,但成長幅度仍超過已開發經濟體。整體而言,全球股市於2016年將持續受到經濟面的消息影響而出現波動。

債券市場方面,我們預期疲弱的原物料商品價格及聯準會升息的預期心理都將讓利差維持於較高的水平。同時債券市場也將因為能源、中國、聯準會等消息影響,持續出現波動。

不過,我們認為投資等級債券價格受到2015年企業大量發行公司債籌資,進行併購活動的影響,不僅擴大利差,也讓目前的債券價值處於高水平。但我們預估2016年的企業併購交易數量可能減少,進而壓抑利差持續擴大。此外,我們預期2015年第四季的財報會受到全球經濟疲弱、能源價格探底的影響呈現交錯的結果。

高收益債方面,我們認為高收益債券價值處於合理水平,尤其市場已對能源、礦業、冶金屬等行業之違約風險升高做出反應。並預估2016年整體高收益債券市場的違約率可能增加2%-3%,因此高收益債的報酬表現,將更為倚重篩選產業的能力。

◆晨星全球指數

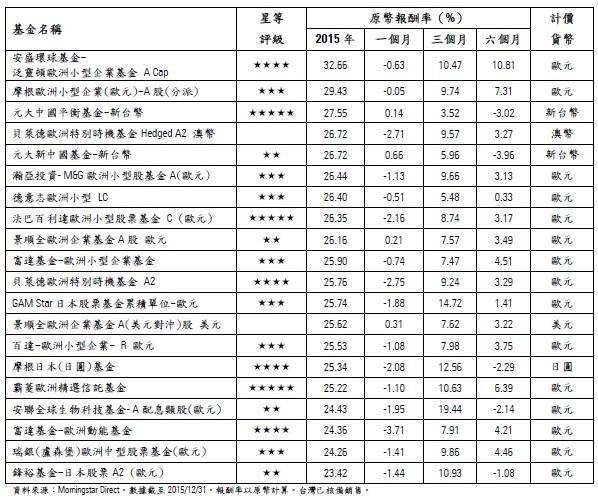

◆2015年報酬表現最佳的前20檔基金

c2016晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及(或)其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及(4)晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇