〈鉅亨主筆室〉股市要崩盤了嗎??

鉅亨網總主筆 邱志昌博士

壹、前言

圖一:道瓊工業股價指數日K線圖,鉅亨網首頁

美國股市出了什麼問題?它只是短期空頭?還是自此一路長空?本文以財務理論、美股與美國總體經濟指標、及美股代表性公司股價趨勢,分析與判斷近期全球各股票市場;是否會發生崩盤式股災?最後認為,全球股市顯著輪流大跌,並非因資金緊縮、不至於全面性崩盤。但通貨緊縮、與經濟成長趨緩,對全球股市殺傷力已由新興市場、延申到全球最大經濟體美股。近期美股大跌的修正,顯示全球經濟將面對嚴肅考驗;本文不揣淺陋、冗長贅言以求完整;文分類為七段落,前所未有。

上周三2016年1月13日晚上,美股道瓊工業股價指數持續重跌,收盤時大跌364.81點、以16,151.41點收盤。當天股價指數受短期因素影響:一、以每周計算全美國抵押貸款申請案件,比上一期還要增加21.3%;而根據美國聯準會(以下皆稱:Fed),所編「總體經濟褐皮書」顯示;自2015年11月份至今,美元強勢使消費增加,也抵消低油價對經濟負面影響;因此去2015年整年,全美經濟成長「還算穩健」。二、但因為幅員與資源差異,美國全國產業結構發展並不均衡;例如波士頓地區經濟發展較為樂觀。但紐約與堪薩斯州的Fed成員卻認為,該地區產業發展乏善可陳。在這些多元產業發展背景下,2016年1月15日晚上、美股仍然持續下跌,道瓊股價指數大跌390.95點,以15,988.1點收盤。

貳、美股步入短期空頭趨勢的財務理論基礎!

主筆文在2015年12月21日,「美股正式進入空頭市場?!」一文中提及:一、美國聯準會(以下皆稱:Fed)有何能耐,可以迴避通貨緊縮(Deflation)?美國頁岩油業者,難以扭轉國際油價頹勢;CRB商品指數難以起跌回升。在財政赤字與債台高築下,無龐大公共支出預算可動用。二、未來歷史可能記載,2015年12月17日,美股由多轉空進入空頭市場。當時道瓊股價指數為17,749.09點收盤,至今已經跌掉1,760.99點。統計學(Statistics)或是計量經濟學(Econometrics),對經濟情勢、有價證券報酬率趨勢研究,常用「時間序列分析」(Time Series Analysis)。在「時間序列分析」設計中,善用「自我相關函數」(ACF,Autocorrelation Function)與「殘差分析」(Residual Analysis),選擇出較佳時間序列型態。如與第一階自階相關的AR(1)模型,或是與第二階有關的AR(2)模型。

圖二:台股加權股價指數日K圖,鉅亨網首頁

然後由其中選擇與建立最適模型,以此做為對未來股價報酬率多空預測。傳統財務理論認為,在金融市場中每一種有價證券價格走勢,多像是喝醉人走路一樣,價格的變動隨時在反應,不斷而來的經濟與非經濟、市場結構變化、企業經營績效。財務理論認為,當下有價證券價格,多在反應當下這一切訊息,不會受過去訊息影響;這就是「醉步理論」、或稱之為「隨機漫步」理論(Random Walk Theory)。但昨日的「是非」真的是與,今天有價證券價格無關嗎?如果是這樣,那台灣上周六、2015年1月16日,政治選舉結果必定不會,持續影響台股加權股價指數。它的影響有效期間,就到1月18日當天交易、下午1點半不就該結束?

這樣的觀點當然是有相當大議論空間,因為許多國家經濟、與財經、金融、外交政策,它的取向會影響到經濟資源的配置、及民間投資意願,最後波及該國經濟發展與金融市場。因此後來財務學者,再以「時間序列分析」模型研究發現,如果將股價日報酬率(Return Rate),建立一個時間夠長時間序列分析模型。或是進一步以ARCH模型(Autoregressive Conditional Heteroskedasticity Model),即自我回歸條件非固定變異波動模型,模擬時間序列的波動圖形,或許對股價波動會有更清楚描繪。[NT:PAGE=$]

叁、是那一種類型投資者、現在拋售美股?

事件或是政策效應,其實對未來股價還是會有影響效應,只要是市場是動態(Dynamic)的,則距離現在越久遠的訊息,對股價影響會有「衰退」(Decay)趨勢。與化學元素的「半衰期」一樣,剛開始對股價有影響,漸漸失去效用;最後會形成拋物線式下降、無影無蹤。當下有價證券價格,多少仍會受昨天或是過去風險與利多影響;也就是說會有「殘留效用」(Residual Effect)過程。因此當我們預期未來經濟情勢,若完全運用「理性預期學派」(Rational Expectation School)理論思維模式;雖然是會獲得完全前衛式的推論。但因為該學派完全以未來可能事件為模型的主要變數,但這些預期遠景需要發酵時間,因此它們的兌現速度、會讓短線投資者無法等待。

財務理論中有關短、中、長期投資定義非以「期間」(Period)論,是以投資行為與動機模式論:一、如果是「噪音投資者」(Noise Trader)、或是多、空工具多運用的套利行為(Arbitrage Behavior),則是會被定義為短線行為。二、一般委任代理投資者,就是基金、或是以每一期間、年度績效計算的投資機構,則被視為是波段投資者;因為他們主要追求價差(Capital Gain),其次才是追求現金股利(Cash Dividends)。三、長線投資者主要追求,上市公司總市值(Total Market Value)的增加,如企業專業經理人CEO、與公司董事會(Direct Board)及長期私募股權基金等;他們主要以追求長期經營績效與股利報酬為主。在投資操作策略上,前者買賣進出頻率最高;再來依序為波段與長期投資者。

以以上這三項分類特質判斷,美國股市目前可能正處在,波段投資者大賣股票、長期投資者還在觀望狀態中。波段投資者所遂行的大多是財務理論理念,如技術分析、資本資產定價模型(CAPM,Capital Assets Pricing Model),及三因或四因子模型、順向投資策略等等;或其它如「股價淨值比」(PB Ratio),本益比法(PE Ratio)等等。而長期投資者,他們的買賣操作信號是企業「資本支出」,有效與遞增的資本支出、可創造未來現金流量。如果本業遠景不佳,投入的資本支出減少,就是企業縮減資本支出時;應就已表達大股東對股價看淡了。因此本文認為,美股上市公司經營階層,目前對公司總市值期待應是「維穩」、並非積極地要以資本支出去推升。

肆、美股大跌主因:經濟成長趨緩、合理股價下修!

圖三:北海布侖特原油周曲線圖,鉅亨網期貨

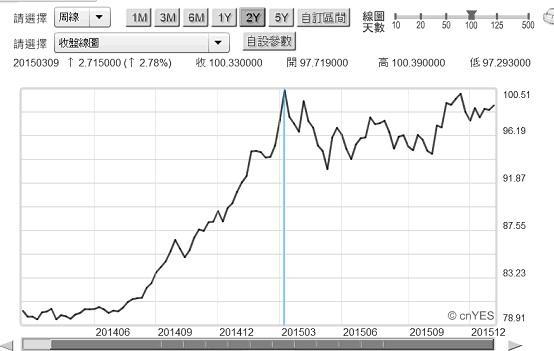

本文長期追蹤研究發現,2015年美股受四大系統性因素影響:一、強勢美元,美元指數於2014年7月,突破谷底後迅速上揚,最高為2015年3月中100.33點。美國聯準會(以下皆稱:Fed)自2015年第一季起,每次利率決策會(以下皆稱:FOMC),多將美元指數列為貨幣政策轉向與否重要考慮。二、續跌的國際油價,由於有效需求不足、中下游產業申性需求下降,油價自2014年6月16日起一瀉千里。而近幾年來新能源業、與美國頁岩油產業正方興未艾之際,卻生不逢時、將要大量生產前就必需面對低油價競爭;使頁岩油一系列的產業鏈為之頓挫。三、Fed的量化寬鬆貨幣政策(以下皆稱:QE),在2014年11月完全退場後,何時升息成為最大困擾。2015年12月17日,Fed終於調高聯邦資金利率(Federal Fund Rate),真正結束QE政策、也真正確認2008年金融風暴已結束。四、自2015年8月起,由於中國大陸經濟開始向外擴張,區域經濟實力展現;中國經濟因素正式顯著影響全球金融市場。中國製造業採購經理人指數PMI,對美股指數構成正向影響效應。美股受到中國經濟軟著陸影響,開始高檔不安現象,由2015年8月中持續延伸到2016年 1月。而空頭效應正式引爆於2015年12月,美股熊蹤則現身於現在。

圖四:美元指數周曲線圖,鉅亨網首頁

[NT:PAGE=$]

伍、美股股價衰退結構之一:消費性類股價與有效需求呈現正相關!

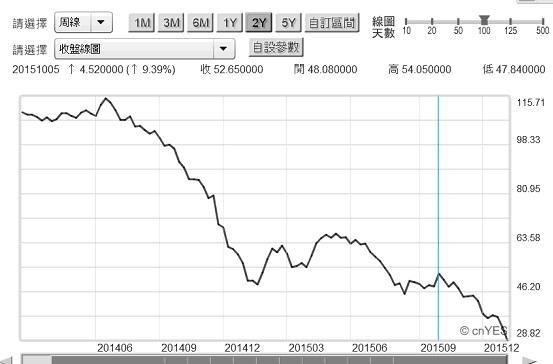

為進一步釐清美國總體經濟情勢、本文再以美國代表消費信心的、最大零售業者;與受益資金面最大的、生物科技類股價;檢視股價結構。屬性偏於一般消費者的美股上市公司,其股價表現如Home Depot周K線圖;如圖四所顯示,近幾年最高股價為2015年2月2日9.77美元/股,之後呈現盤整格局;盤整格局一直持續到2015年6月。此後分兩段呈現下跌格局,一路跌到2016年1月11日最低價、收盤為4.96美元/股。Home Depot股價所反應是,美國消費者信心趨勢;因此對應的是總體經濟指標、美國密西根消費信心。由圖六顯示,密西根消費信心指數,在2015年1月達到最高點、指數為為98.1點。之後高檔震盪,在2015年6月正式下滑,在2015年9月跌到87.2點,之後拉升到10月份90點。但Home Depot的股價,在2015年6月就顯著下滑;一直到近期仍未見谷底(Bottom)痕跡。

圖五:美股Home Depot股價周K線圖,鉅亨網首頁

Home Depot成立於1978年,是美國著名家庭裝飾與建材零售商,員工人數共有35多萬人、共有2,000多家商場分布在美國、加拿大、墨西哥及中國等。Home Depot股價下滑,代表美、加、墨,北美自由貿易協定(以下皆稱:NAFTA),其貿易量成長率趨緩。NAFTA是在RCEP運作成型之前,僅次於歐盟的全球次大FTA。NAFTA生效於1994年1月1日,共約有4.5億以上人口,國民生產毛額(以下皆稱:GDP)共有17兆以上美元,年貿易總額約有1.5兆美元。Home Depot與消費者信心有關,是美國總體經濟未來成長主要指標之一。

圖六:美國密西根消費者信心指數曲線圖,鉅亨網指標

陸、美股股價衰退結構之二:NBI股價指數與Fed寬鬆政策最相關?

但與美股結構上最相關的資金面、涉及未來產業最有關的應是NBI股價指數。這些剛萌芽的產業,其資本支出所創造的現金流量。企業財務報表分類為資產負債表、損益表及銀行調節表、股東權益變動表、現金流量表等等。創新性產業能創造目前的現金流量,可能並非最為顯著;但其創造利潤應是最突出。NBI大多是創新企業、也是目前資本支出相對積極產業、獲利最低、股價本益比最高族群。如果以波動幅度即貝它係數,生技類股價波動程度最大。由圖七檢視NBI股價指數,在Fed開始量化寬鬆貨幣政策(以下皆稱:QE)之初,股價並沒有上揚;而是在2010年6月1日後展開多頭行情。NBI指數最高峰為2015年7月4,194.87點,此後NBI指數跌到2016年1月11日2,926.94點跌幅為30.23%。

圖七:美股生技類股股價指數月K線圖,鉅亨網首頁

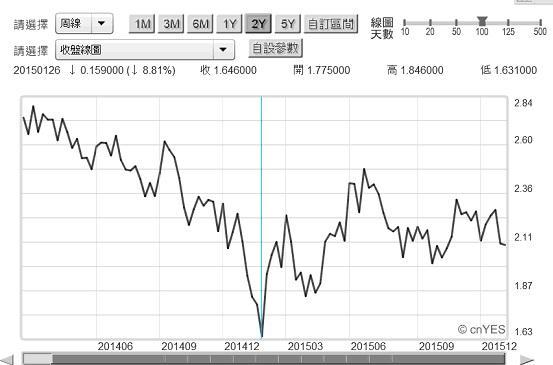

股市資金行情的指標之一是,貨幣與資本市場公債殖利率;如果指標債券殖利率向下跌,代表債券價格上揚、市場利率下滑、資金寬鬆。若是公債殖利率上揚,則代表市場利率上揚,資金吃緊。吃緊的資金將引發股價本益比往下修正,也就是股價下跌。NBI股價指數最高點與債券市場資金最寬鬆,美債殖利率最低時間點相差約6個月。貨幣市場資金是在2015年1月,也就是Fed的QE政策完全退場,預期升息前最為寬鬆。自2015年1月26日後,美10年期公債殖利率便向上攀升,達到1.87%、2.11%及2.36%等;近期美10年期公債殖利率為2.11%。可見到NBI指數存在預期效果,也就是當公債殖利率仍然是多頭行情時,股價指數是向上揚升;但當殖利率將到達最低點前,NBI股價指數就已形成下跌格局。公債殖利率與股價本益比是逆相關,本益比高則資金寬鬆且殖利率低;而若股價本益比低則資金緊、殖利率將會上揚。[NT:PAGE=$]

柒、結論:全球經濟成長全面趨緩、是股市潰敗主要原因!

圖八:美國政府10年期公債殖利率周曲線圖,鉅亨網債券

由美政府10年期債殖利率觀察,最低殖利率為2015年1月26日1.631%,當時貨幣市場處在低利率水準,是資金最為寬鬆時;自此之後殖利率上揚、資金不再極度寬鬆;但並非緊縮性趨勢。在這種資金情勢下,難以造成股價崩潰式下跌;股價崩盤大多起因於資金突然緊縮。如近期香港CNH離岸人民幣,資金緊俏引發拆款利率急速上揚;最後使港股重跌數天。而與美股最相關的,美國本土境內的美元貨幣市場利率,並未因2015年12月17日升息而上揚。但以倫敦美元隔夜拆款利率曲線圖觀察,卻見到2015年12月17日,美元LIBOR由0.12%上揚至0.37%;但與2008年景氣繁榮期的6.88%相比,仍然存在天壤之別。美債殖利率目前的平穩狀態,代表全球資金並非全面性保守;引發股價指數崩跌催化力道,無法完全歸咎於資金。因此美股目前下跌,最大因素仍然來自於趨緩的經濟成長。而由2014年4月新興市場,到2014年8月中;最大新興經濟體中國經濟數據,及2015年底後至今的美股,多在敘述經濟景氣成長趨緩,已成為全球金融市場隱憂!(特別提醒:本文為財金專業學術研究分享,非金融市場投資建議書;不為任何引用本文,從事學術研究、商品行銷或金融投資等背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇